- 2

- 评论

- ♥ 收藏

- A大中小

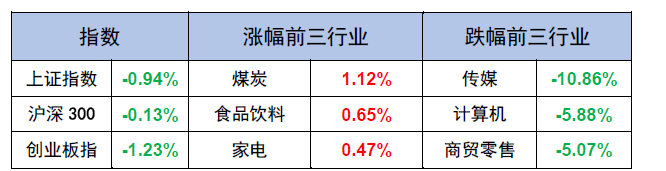

【A股表现】

数据来源:Wind 截至日期:2023/12/22

【市场解读】

一、市场震荡下跌,航运、煤炭、银行等板块表现相对较好

A股方面,本周市场震荡下跌,主要受以下因素影响:

一是经济复苏斜率放缓,经济基本面仍然偏弱。临近年末,经济活动进一步放缓,叠加寒潮的影响,高频数据转弱。生产方面,螺纹钢、热卷、沥青、水泥等产量持续下跌,价格方面环比下跌的指标数量也有所增加,人员出行数据继续走弱,短期经济改善速度放缓。中央经济工作会议表态较为积极,但市场仍在观望政策落实的情况。

二是资金面负反馈,市场情绪较为悲观。主要指数跌破前期关键点位后继续下跌,资金面上基金赎回压力阶段性增大,年底部分收益产品或存在保收益的动力,融资资金转为净流出,北上资金持续净流出,市场情绪相对较为悲观。

结构上看,航运、煤炭、银行等板块表现相对较好。航运板块主要受红海紧张局势加剧,国际航运巨头纷纷宣布暂停红海航行,航运运价持续上行催化。煤炭板块表现较好主要受寒潮来袭供暖供电需求逐渐增加,煤矿安检致使煤炭供应侧收紧,煤价小幅反弹叠加板块防御优势较强催化。银行板块主要由于板块估值相对较低防御优势相对凸显,具备避风港属性。

港股方面,美国三季度GDP增长超预期下修, PCE物价指数降温,巩固降息预期,美元指数及美债利率继续回落,港股主要指数震荡下跌,恒生科技指数领跌。

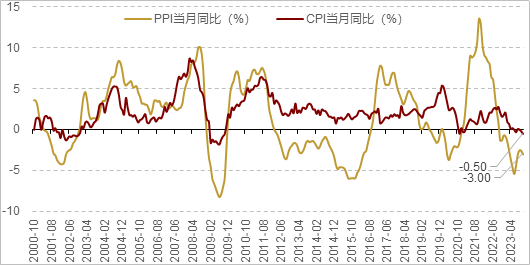

图:中国11月CPI及PPI情况

(资料来源:Wind,数据截止2023年11月)

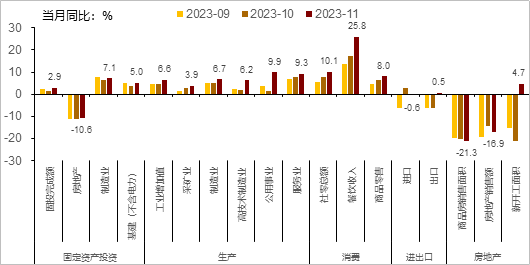

图:11月经济情况

(资料来源:Wind,数据截止2023年11月)

【市场解读】

一、A股或已进入震荡期

海外方面,美联储降息信号释放,外部流动性环境明显改善,北向的资金净流出明显放缓。外需改善的证据正在增多。全球科技创新方兴未艾,映射和产业带动的机会此起彼伏。国内方面,当前市场已经进入大分化时代,大创新周期带来科技成长的方向表现相对较强。当前市场权重板块相对疲弱的关键在于对经济预期的担忧,尤其是地产的持续疲弱带来影响未知。但是随着年底政治局会议召开和中央经济工作会议召开,更多的稳定经济增长的措施有望明确或者落地,有望逐渐扭转市场过度悲观的情绪。国内增量资金持续,重要国有机构持续传来增持相关公司或ETF的消息。

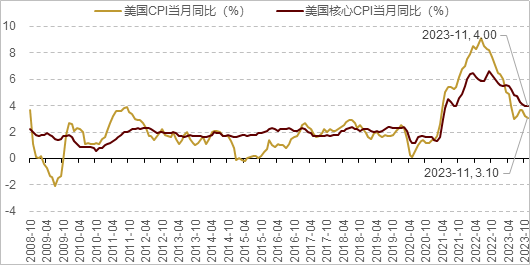

图:美国11月CPI及核心CPI情况

(资料来源:Wind,数据截止2023年11月)

二、行业关注大型银行、电力、交运、贵金属、船舶制造

思路一:大型银行。2023年经济边际复苏,虽然复苏弹性较弱,但从整个周期视角展望,后续经济持续改善有望推动银行板块估值。大型银行基本面整体相对稳健,静态PB估值相对较低。此外,大型银行负债成本有优势,平均股息率高。

思路二:电力。低基数叠加经济复苏,用电增速上行,叠加行业现金流充沛+高分红,或具备一定防御性配置价值。水电方面,Q3水电发电量增速明显回升,在2022Q3水电发电量基数较低情况下,2023年汛期水电发电量有望持续修复,对水电运营企业Q3业绩形成支撑。9月全国全社会用电量同比增长9.9%,1-9月用电量同比增长5.6%,用电增速上行。火电是我国发电结构的基石,因其发电的稳定性和可调节性,有望将成为解决消纳问题的重要力量。(数据来源:wind)

思路三:交运。我国高速公路行业已进入成熟平稳期,扩张及再投资需求小,每年有相对充沛现金可用于分红,公司多见高分红的派息政策。公路板块属于弱周期行业,进入壁垒高、有一定垄断性,业绩相对稳定、现金流较好、防御性强相对较强。

思路四:贵金属。美国通胀数据和经济数据持续降温,美联储12月暂停加息并释放鸽派信号,市场降息预期升温,十年期美债利率下行趋势明显,美债实际利率走低影响黄金价格,相对关注贵金属。

思路五:船舶制造。短期来看,2022年以来,新造船价持续上涨、船用钢板价格持续回落,形成利润剪刀差;长期来看,在国际船舶低碳减排政策驱动+旧船替换需求的影响下,船舶行业有望迎来长期的景气向上。

【债市表现】

数据来源:Wind 截至日期:2023年12月22日

【债市回顾】

本周在MLF大额净投放、存款利率下调、资金面转松等利多因素的共同影响下,各品种、各期限债券收益率普遍下行。其中国债表现相对好于国开,中高等级信用债表现相对较好。具体而言,上周五,央行通过MLF净投放8000亿元,为有纪录以来的单月较大,对债市中短端形成明显支撑,债市情绪明显转暖,当天10年国债活跃券收益率下行;周一,央行重启14天期逆回购呵护跨年流动性,银行间主要利率债收益率多数下行,短券和超长债表现相对较好;周二,央行公开市场连续两日净回笼,加上此前短券收益率累计较大的降幅,债市出现一定的止盈压力;周三,LPR价格持稳符合市场预期,债市震荡略有回调,;周四,受银行存款利率或将下调消息影响,债市午后期现货强势走暖。

【债市展望】

之前资金偏紧为债市的核心约束,防资金空转的诉求导致流动性预期不稳,资金偏贵、流动性分层的现象制约债券收益率下行。但近期中央经济工作会议稳增长政策不及预期,政策加码预期对于债市利空影响边际缓解,央行大量净投放MLF对冲资金偏紧压力,投资者对于未来流动性预期转好亦在一定程度上缓解了短债收益率的下行制约。往后看,逆周期的对冲和存量债务的化解都需要稳定偏松的货币金融环境,关注长债、超长债的配置价值,此外若资金面明显转松,关注短久期资产机会。

【热点事件】

1、多家国有大行将再次下调存款挂牌利率。12月21日下午,《调整人民币储蓄存款利率相关说明》发布,自2023年12月22日起下调存款挂牌利率,主要涉及3个月、6个月、一年、两年、三年、五年期定期存款和大额存单。另有银行于12月22日下调了人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。点评:本次降息幅度、时间点均略超市场预期,短期存款利率下调或有利于减少低利率信贷资金流入存款形成的“资金空转”。

2、中央农村工作会议12月19日至20日在北京召开。中央农村工作会议强调,抓好粮食和重要农产品生产,稳定粮食播种面积,推动大面积提高粮食单产,巩固大豆扩种成果,探索建立粮食产销区省际横向利益补偿机制,做好农业防灾减灾救灾工作,确保2024年粮食产量保持在1.3万亿斤以上;支持农业科技创新平台建设,加快推进种业振兴行动;适应乡村人口变化趋势,优化村庄布局、产业结构、公共服务配置,扎实有序推进乡村建设,深入实施农村人居环境整治提升行动,推进农村基础设施补短板。

3、红海紧张局势加剧,国际航运巨头纷纷宣布暂停红海航行。由于多艘船只行至红海水域时遭到也门胡塞武装袭击,国际航运巨头纷纷宣布暂停红海航行。航运“大动脉”苏伊士运河面临关闭风险,推高航运价格预期。胡塞武装发言人叶海亚萨雷亚发表声明称,胡塞武装使用海上无人机对两艘同以色列相关的、航行在红海的商船发起了军事行动。胡塞武装警告称,将继续在红海袭击任何与以色列有关的船只,直到以色列允许向加沙地带运送食品和药品等物资。该组织表示,他们不会针对与以色列无关的船只。胡塞武装发动袭击后,美国国防部长宣布采取多国行动保护红海贸易。参与国将在南红海和亚丁湾进行联合巡逻。点评:巴以冲突持续蔓延,红海商船遇袭,紧张情绪蔓延短期航运运价可能受到持续影响。

4、美国三季度GDP增长超预期下修, PCE物价指数降温。12月21日周四,美国商务部公布了美国三季度GDP年化季环比终值,美国三季度实际GDP年化季环比终值超预期下修至4.9%,低于预期,此前发布的修正值为5.2%。核心个人消费支出(PCE)物价指数年化季环比终值下修至2%,同样低于前值和预期;个人消费支出(PCE)年化季环比终值下修至3.1%,低于预期和前值3.6%。点评:经济数据超预期下修巩固降息前景,美联储明年降息预期回升。

5、国家新闻出版署发布《网络游戏管理办法(草案征求意见稿)》。其中提到,网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励。网络游戏出版经营单位不得以炒作、拍卖等形式提供或纵容虚拟道具高价交易行为。所有网络游戏须设置用户充值限额,并在其服务规则中予以公示,对用户非理性消费行为,应进行弹窗警示提醒。

逆市投资,做时间的朋友

$民生加银月月乐30天持有短债C(OTCFUND|016597)$ 闲钱灵活投,债享月月乐

$民生加银高等级信用债A(OTCFUND|000090)$ $民生加银高等级信用债债券A$ 精选优质债券,固收女将掌舵

$民生加银持续成长混合C(OTCFUND|007732)$ $民生加银持续成长混合C$ 中小盘科技先锋,掘金电子+光伏+半导体

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。投资者购买货币市场基金并不等于将资金作为存款存放在银行或存款类金融机构,本基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。投资者须仔细阅读《基金合同》《招募说明书》等法律文件及相关公告,在了解产品及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资需谨慎。本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

#大消息!游戏板块巨震# #时隔3个月 大行再降存款利率##沪指再度失守3000点!#