- 3

- 评论

- ♥ 收藏

- A大中小

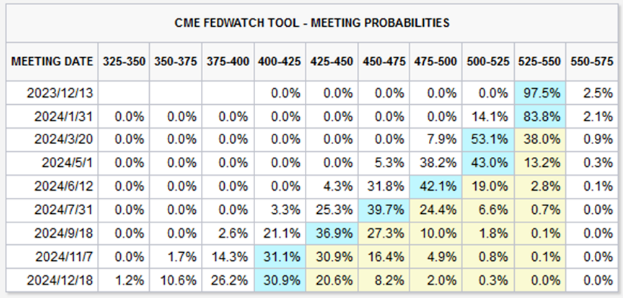

应该说,本周四美联储将公布的12月利率决议继续按兵不动已经是一个大概率事件,在11月末陆续公布的重要数据显示通胀逐渐缓解、劳动力市场进一步放缓的情况下:

11月29日,美国商务部公布了美国第三季度GDP修正值,美国第三季度实际GDP年化季环比修正值5.2%,超过预期的5%,此前发布的初值为4.9%,为近两年来最大增幅。通胀指标核心PCE在GDP数据被上修的同时也被向下调整,核心个人消费支出(PCE)物价指数年化季环比修正值2.3%,同样低于前值和预期2.4%,个人消费支出(PCE)年化季环比修正值3.6%,低于预期和前值4%; $华泰柏瑞上证红利ETF联接C(OTCFUND|012762)$

美国劳工部数据显示,美国11月季调后非农就业人口增19.9万人,高于增18.3万人的预期,11月失业率为3.7%,预期为3.9%,前值为3.9%。虽然就业增长仍然较为稳健,失业率也小幅下降,但整体而言,薪资同比增速下降趋势未改变,其他就业数据(职位空缺数、跳槽者薪资与留岗者薪资增速差距等)显示就业市场紧张态势还在逐步缓解。

其实,不论最新的非农数据是不是给市场过于乐观的降息预期泼了盆冷水,也不管今晚即将公布的CPI数据是否会出现季节性的小幅反弹,现在更为要紧的是,在美国高利率开始对经济形成显著抑制效果的当下,美国货币政策制定者已经看到了2024年美国经济的走弱:

11月28日,美联储理事沃勒表示,预计第四季度美国GDP或许为1%至2%(作为参考,美国2022年四季度经济增长2.6%);$华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$

11月30日,美联储编辑的美国经济褐皮书指出,在截至11月7日的六周内,美国的经济活动整体呈现放缓趋势,而且经济前景也有所下降,消费者对价格的敏感性增加,非必需品和耐用品支出有所减少。同时,劳动市场的需求增长放缓,尽管市场供应依然紧张。价格上涨基本放缓,温和涨价料将持续到明年。

12月1日,美联储主席鲍威尔在史贝尔曼学院参加炉边谈话时说道:“我和同事们预计,随着疫情和重新开放的影响消退,以及限制性货币政策对总需求产生的压力,明年支出和产出的增长将放缓。”

至此,我们或许已经可以确认,本轮美联储加息周期已经事实上结束,现在应当关注最早什么时候开始降息、最多能降到多少、平台期关注什么资产等问题。

客观来说,2024年降息有其必然性。因为到明年之后美国财政脉冲下行、企业融资成本上升及居民超储接近耗尽这三大因素,都会形成美国经济的下行压力。若要维持高利率,金融体系显然会趋向脆弱,结合欧美银行业面临的新型流动性冲击考虑,经济下行的速度可能进一步加快,因此会推升货币宽松预期。如此一来,全球风险资产有望迎来较好表现,这是我们喜闻乐见的场景,也能够解释美股11月以来的强势表现。 $华泰柏瑞中证科技ETF联接C(OTCFUND|008400)$

然而,就像美股11月所表现的那样,随着降息预期的price in,美国金融条件已经较大程度上放松。站在美联储的立场上,如果金融条件放松导致需求反弹乃至美国经济“不着陆”,那就不怎么美妙了。因此我们能看到美联储一直在说“保留收紧可能性”的车轱辘话,也因此我们没有必要期待美联储在通胀警报尚未完全解除之前给到市场太多明年降息的指引和暗示。

那么,如果说我们即将迎来的是一个方向确定、时长可能在3~6月以上的利率平台期,全球风险资产又会何去何从呢?

往近了看,加息终点的确认无疑会带动市场风险偏好回暖,这一点从整个11月美债收益率与美元指数的回落、美股与商品的上行都可见一斑。这里也可以特别关注一下为什么A股市场同期没有跟随上行。

理论上来说,美债利率的下行确实会在边际上驱动北向资金回流,但在美国经济数据转弱和中国经济复苏仍然较缓的情况下,资金风险偏好下行,使国内宏观环境变化主导了股市行情。而正如我们在最近一期《半月谈》中所述,投资者短期的抓手几乎局限在中央经济工作会议,虽然定调整体偏积极,但抓手在何处、如何“进”,都是需要等待进一步明晰的。

再往远了看,中长期资产价格走势的关键变量或将是衰退的程度,或者说基本面回落的压力。而如果美股的EPS出现下降,那么具备更温和宏观前景的新兴市场(增长稳定、通胀下降、存在降息可能)很可能会成为2024年回报潜力更大的地区。

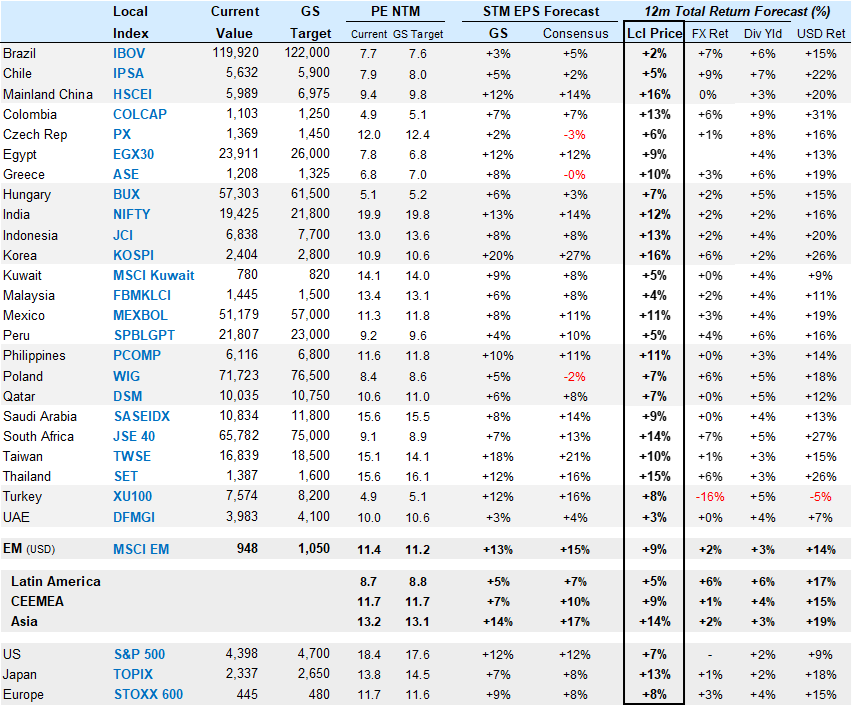

作为参考,我们一并附上高盛的模型对2024年新兴市场的看法。

#大奇迹日!A股绝地大反击#