- 4

- 评论

- ♥ 收藏

- A大中小

【复盘摘要】

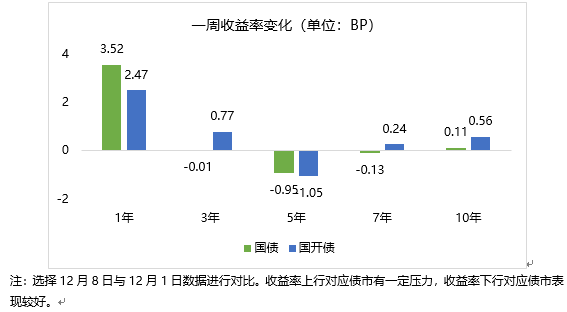

上周债市整体小幅横盘震荡,短端在年末资金面影响下有所承压。展望后市,政治局会议对明年经济工作定调偏积极,会议总体符合预期,政策端的风险有所缓解。短期受偏弱的PMI、通胀数据影响,结合现实恢复情况,在“预期修复”的环境下长端或以震荡走好为主,需关注资金面可能造成的制约。

【上周债市】

1、贸易数据影响有限,内需仍待修复

11月我国进出口总值5154亿美元,同比增长0%,前值-2.5%。其中:出口2919亿美元,同比增长0.5%,预期0.7%,前值-6.2%;进口2235亿美元,同比-0.6%,预期3.5%,前值3%。数据回升或有同期基数较低的影响,进口数据显示内需仍存在一定压力。

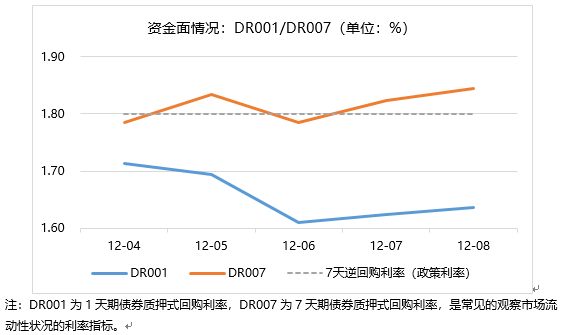

2、资金面未明显走好:货币政策与跨年影响

近期人大会议提出金融市场资金空转现象,央行对此作出积极回应,表示货币政策要管好货币总闸门,跨月之后资金面便逐步收敛。预计通过控制拆借成本降低非银杠杆将成为央行降低货币空转的主要措施之一,短期资金面或有一定扰动。

而上周五(12月8日)政治局会议召开,释放了一定积极信号。重提财政政策与货币政策相配合,货币政策方面提出“适度加力、提质增效”,政策端风险有所缓解。市场在跨年资金面偏紧、6500亿大规模MLF到期的情况下,仍存一定的降准预期。

【债市展望】

对于债市主要需要关注基本面情况,货币政策,地产、财政等信用政策,而短债受资金面影响更为显著。本周可关注金融信贷数据。

展望后市,短期内资金面或有跨年影响,而政策段压力有所减退。中央政治局会议对明年经济工作定调偏积极,“明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策”,由于2024年低基数优势有所减弱,财政政策逆周期发力迫切性和重要性均有所提升,发力与定力并存。会议总体符合预期,政策端的风险有所缓解。短期受偏弱的PMI、通胀数据影响,结合现实恢复情况,在“预期修复”的环境下长债收益率仍以震荡走好为主,但幅度需要关注资金面约束。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信富安纯债半年定开债A(OTCFUND|519945)$