- 2

- 1

- ♥ 收藏

- A大中小

【策略层面】

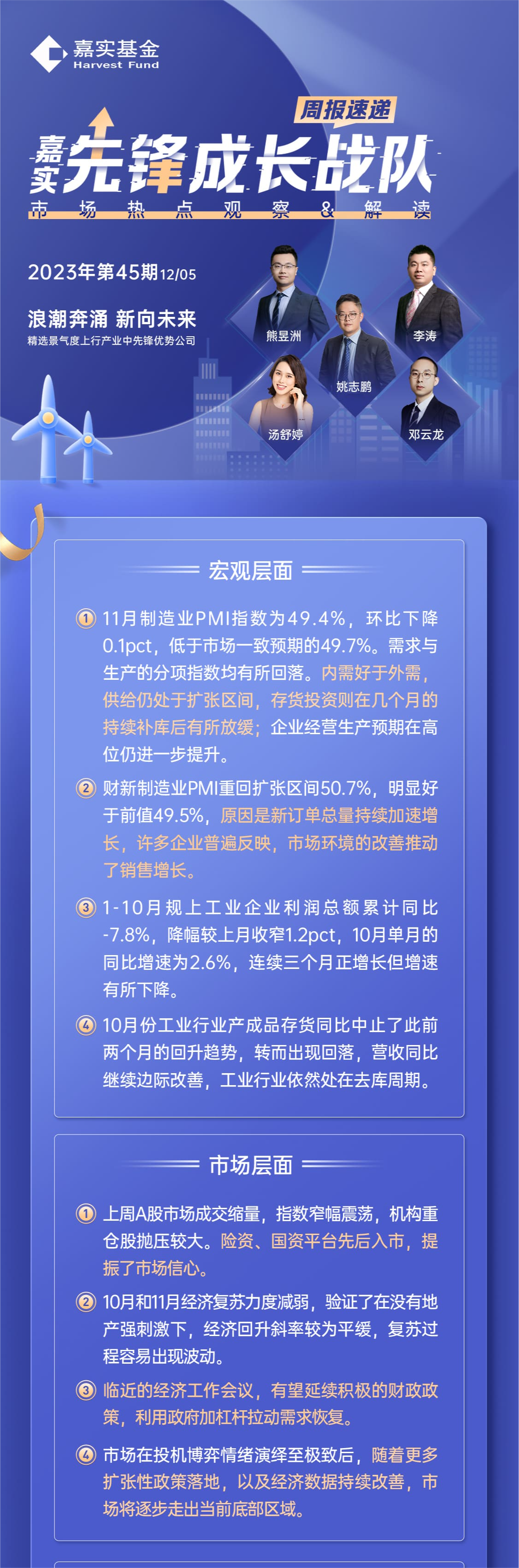

上周A股市场成交缩量,指数窄幅震荡,机构重仓股抛压较大。险资、国资平台先后入市,提振了市场信心。

从经济数据来看,10月和11月经济复苏力度减弱,验证了在没有地产强刺激下,经济回升斜率较为平缓,复苏过程容易出现波动。

市场预期临近的经济工作会议,有望延续积极的财政政策,利用政府加杠杆拉动需求恢复。

市场在投机博弈情绪演绎至极致后,随着更多扩张性政策落地,以及经济数据持续改善,市场将逐步走出当前底部区域。

【策略层面】

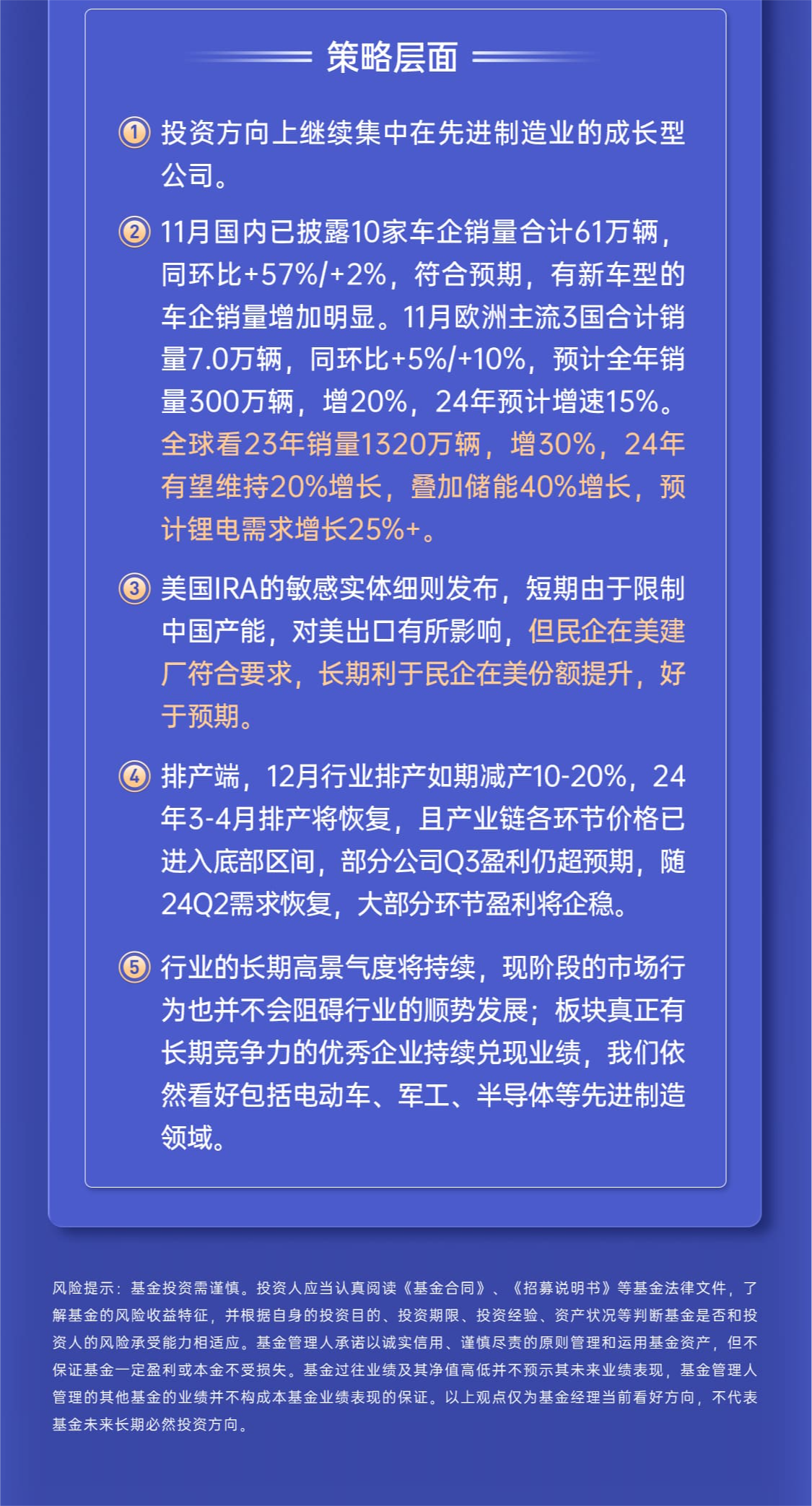

投资方向上继续集中在先进制造业的成长型公司。

11月国内已披露10家车企销量合计61万辆,同环比+57%/+2%,符合预期,有新车型的车企销量增加明显。11月欧洲主流3国合计销量7.0万辆,同环比+5%/+10%,预计全年销量300万辆,增20%,24年预计增速15%。全球看23年销量1320万辆,增30%,24年有望维持20%增长,叠加储能40%增长,预计锂电需求增长25%+。

美国IRA的敏感实体细则发布,短期由于限制中国产能,对美出口有所影响,但民企在美建厂符合要求,长期利于民企在美份额提升,好于预期。

排产端,12月行业排产如期减产10-20%,24年3-4月排产将恢复,且产业链各环节价格已进入底部区间,部分公司Q3盈利仍超预期,随24Q2需求恢复,大部分环节盈利将企稳。

行业的长期高景气度将持续,现阶段的市场行为也并不会阻碍行业的顺势发展;板块真正有长期竞争力的优秀企业持续兑现业绩,我们依然看好包括电动车、军工、半导体等先进制造领域。

以下是我们团队每周的观察和总结:

$嘉实智能汽车股票(OTCFUND|002168)$$嘉实新能源新材料股票C(OTCFUND|003985)$$嘉实动力先锋混合C(OTCFUND|009910)$ #全线反弹!新能源有戏了?#