- 4

- 评论

- ♥ 收藏

- A大中小

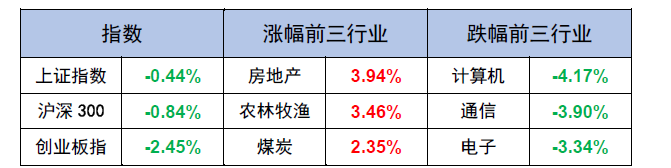

【A股表现】

数据来源:Wind 截至日期:2023/11/24

【市场解读】

一、市场横盘震荡,房地产、医药、农业等板块表现相对较好

A股方面,本周市场横盘震荡,主要受以下因素影响:

一是市场风格分化,主要指数表现不佳。本周存量资金博弈环境下,板块间跷跷板效应明显,资金流入极小市值板块,权重板块走低,市场主要指数回升乏力。

二是北上资金持续净流出,压制市场情绪。本周美元指数回落,人民币汇率持续升值,北上资金阶段性净流入,但整体延续净流出,全周累计净流出31.60亿元,压制市场情绪。(数据来源:wind)

三是市场连续反弹后,进入短期休整。10月国内经济数据再度走弱带来一定压力,此外市场连续反弹后遇到阻力位,资金追涨意愿不强,市场进入短期休整。

结构上看,房地产、医药、农业等板块表现相对较好。房地产板块表现较好主要受金融机构座谈会强调“满足不同所有制房地产企业合理融资需求”、监管部门拟定50家房企“白名单”等房企融资政策利好催化。医药板块主要受美债利率持续回落叠加流感进入高发季节病毒防治需求迫切等影响。农业板块主要受生猪价格持续低迷叠加前期仔猪价格大幅下降,淘汰母猪供应增加,价格大幅且快速下降,产能加速去化逻辑催化。

港股方面,美国10月耐用品订单环比下跌,不及预期,美国经济放缓,美元指数及美债利率震荡回落,港股主要指数横盘震荡。

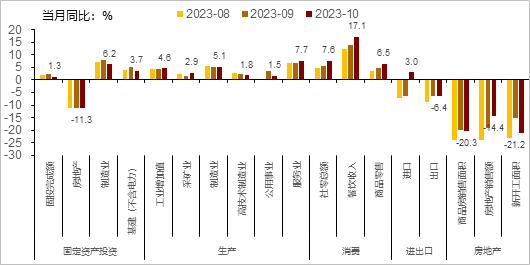

图:中国10月经济情况

(资料来源:Wind,数据截止2023年10月)

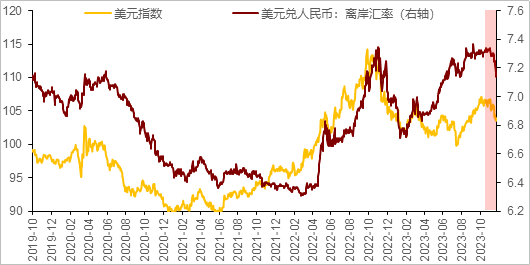

图:美元指数及人民币汇率情况

(资料来源:Wind,数据截止2023年11月23日)

【市场解读】

一、A股或已进入震荡期

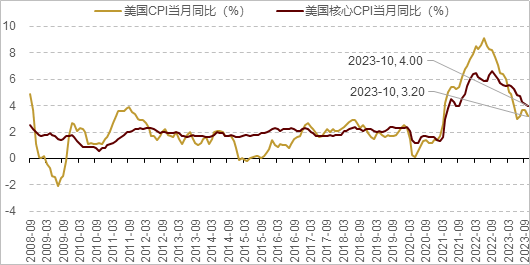

海外方面,目前,制约美联储货币政策的关键变量在通胀,由于基数效应以及前期商品价格、房租价格以及工资下行,美国核心CPI和核心PCE同比增速保持下行的态势,使得美联储进一步紧缩的必要性下降。此外,国债余额和利率水平大幅攀升之后,美国政府利息支出大幅增加,美国参众两院对于2024年支出的分歧较大。11月美联储继续暂停加息,很可能意味着本轮加息周期周期已经结束,四季度人民币季节性升值预期叠加经济稳增长预期升温共振有望使得外资加速流入,外部流动性有望迎来拐点。

国内方面,A股基本面、资金面、政策面的拐点或确立。在三季报业绩披露期结束后,在政府开支增加、消费出口增速改善、地产负值收窄、价格因素反弹等多重因素共振下, 三季报盈利拐点或有望确认。汇金出手稳定市场。美债收益率、美元指数上行乏力,中美关系边际缓和,外资重回流入,资金面转为净流入,不利因素有所逆转。风格方面,以科技成长风格为主要关注方向,兼顾部分受益于地产改革可能会引发需求改善的部分地产链相关等领域。

图:美国CPI与核心CPI情况

(资料来源:Wind,数据截止2023年10月)

二、行业关注大型银行、电力、交运、贵金属

思路一:大型银行。2023年经济边际复苏,虽然复苏弹性较弱,但从整个周期视角展望,后续经济持续改善有望推动银行板块估值。大型银行基本面整体相对稳健,静态PB估值相对较低。此外,大型银行负债成本有优势,平均股息率高。

思路二:电力。低基数叠加经济复苏,用电增速上行,叠加行业现金流充沛+高分红,或具备一定防御性配置价值。水电方面,Q3水电发电量增速明显回升,在2022Q3水电发电量基数较低情况下,2023年汛期水电发电量有望持续修复,对水电运营企业Q3业绩形成支撑。9月全国全社会用电量同比增长9.9%,1-9月用电量同比增长5.6%,用电增速上行。火电是我国发电结构的基石,因其发电的稳定性和可调节性,有望将成为解决消纳问题的重要力量。

思路三:交运。出行需求恢复,客货流量提升,铁路、公路、港口经营数据修复情况较好。铁路公司具有较强盈利稳定性,拥有较高的股利支付率及股息率,疫情期间铁路业绩受挫经营数据出现受损,疫情后伴随着盈利能力的改善,随着客货运流量不断回升,各公司业绩及盈利能力得到持续修复。公路方面,高速公路的运营模式带来了相对稳定的现金流、高股息收益以及健康的盈利质量。

思路四:贵金属。债务利息压力叠加银行业金融风险制约,或促使美联储提前结束加息周期。若美联储加息结束,美债实际利率或将见顶回落,若美债收益率下行或影响黄金价格,相对关注贵金属。

【债市表现】

数据来源:Wind 截至日期:2023年11月24日

【债市回顾】

本周地产政策进一步放松、金融监管对于资金空转问题关注度提升、税期后资金面仍然整体偏紧等因素对于债市形成明显扰动,各期限、各品种债券收益率普遍上行,短端上行幅度大于长端,曲线熊陡。后续关注地产市场变化及月末资金面波动情况。

具体而言,上周五,银行间资金边际转暖,隔夜和7天加权利率均有小幅回落,不过资金价格整体仍然偏高,税期因素对资金面扰动不大;周一,资金利率仍维持偏高水准,人民币明显走强,对债市造成一定压力;周二,银行间资金面保持谨慎情绪,同业存单价格仍处高位,宽信用忧虑有所升温,债市仍然全面承压;周三,资金面偏紧格局仍在延续,深圳二套房首付比例下调政策落地,全国人大常委会对金融工作意见指向金融监管趋严方向或较为确定;周四,资金面仍然偏紧,地产政策边际放松及政策关注资金空转等因素对于债市的影响仍在持续。

【债市展望】

短期来看稳增长政策及金融监管等因素对于债市扰动加大,市场不利因素增多,资金偏紧格局或将延续一段时间,曲线走陡动力不足,债市环境仍偏逆风。但也应该看到汇率贬值压力明显缓解,外部均衡因素对于货币政策宽松的约束已有边际缓解,从中期角度来看对通过宽货币助力稳增长和宽信用政策的推进的预期仍持续关注。近期债市或受到不利因素集中释放扰动有一定回调压力,但方向上看仍可对债市保持乐观心态。

【热点事件】

1、美国上周初请失业金人数意外下降,10月耐用品订单环比下跌。美国劳工部周四公布的数据显示,美国截至11月18日当周初请失业金人数为20.9万,为10月14日当周以来新低,前值为23.1万。美国截至11月11日当周续请失业金人数为184万,前值为186.5万,徘徊在两年来较低水平附近。美国至11月18日当周初请失业金人数四周均值22万人,前值22.025万人。11月22日,美国商务部公布的数据显示,美国10月耐用品订单月率录得-5.4%,为2020年4月以来新低,前值4.6%。美国10月扣除运输的耐用品订单月率0%,前值0.40%。美国10月扣除飞机非国防资本耐用品订单月率-0.1%,前值0.50%。美国10月扣除国防的耐用品订单月率-6.7%,前值5.8%。

2、深圳调整二套房最低首付比,央行上海总部等支持房企融资需求。深圳打出二套房贷松动“组合拳”。自今日起,深圳二套住房贷款最低首付比例由原来的普通住房70%、非普通住房80%统一调整为40%。同时,普通住房认证标准取消“实际成交总价750万元以下(含750万元)”这一限制条件,仅保留住宅小区建筑容积率和单套住房套内建筑面积/单套住房建筑面积两个指标。央行上海总部等联合召开金融机构座谈会,要求落实好房地产“金融16条”,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求。支持房地产企业通过资本市场合理股权融资。广州启动全国首个城中村改造立法,拟于12月下旬进行第三次审议并交付表决。

点评:各地方房地产政策面逐渐放弃谨慎姿态,开始实施较大尺度的扶持性政策。

3、监管部门拟定房企白名单,明确要求“三个不低于”。11月22日,市场消息称,金融监管部门正在起草一份房地产企业“白名单”,可能涵盖50家规模房企,国有房企和民营房企都会列入其中,名单内的企业将获得信贷、债券和股权融资等多方面支持。金融监管部门强调对入围企业的正常融资需求应当满足,在金融机构的座谈会上提出“三个不低于”,进一步鼓励银行对房地产企业发放贷款,具体来说,一是各家银行自身房地产贷款增速不低于银行行业平均房地产贷款增速,二是对非国有房企对公贷款增速不低于本行房地产增速,三是对非国有房企个人按揭增速不低于本行按揭增速,同时还提出拟修改开发贷、经营性物业贷、个人住房贷款办法等。

点评:房企融资政策迎持续利好,或有望阻断风险预期和风险爆发的循环。

4、美联储会议纪要重申谨慎行事,降息暂无信号。11月21日,美联储公布11月议息会议纪要显示,所有决策者一致认为适合一段时间保持限制性货币政策,直到通胀显然朝目标大幅下降为止。若收到的信息暗示实现通胀目标的进展不够,适合进一步收紧货币。所有FOMC成员都同意在利率问题上“谨慎行事”。决策者仍认为有通胀上行和经济下行的风险。相比前次,本次纪要提到的通胀上行风险新增地缘政治紧张局势,经济下行风险新增信贷环境收紧的影响超预期、全球油市可能受干扰。

点评:通胀和就业市场数据已连续放缓预示美联储加息周期可能已结束。

5、多地敲定金融化债框架,措施涉及展期、降息、打折兑付。随着用于置换隐性债务的特殊再融资债券募集到位,10月以来,云南、贵州、甘肃、重庆等多地提出隐债化解框架,主要措施包括债务展期或续贷、降低付息支出。部分地区还提出,打折兑付债务本金。值得注意的是,近年来多地开始控制国企融资成本上限,限制大范围高息借新还旧。比如,长沙市提出,国企综合融资成本不得超过8%;云南、贵州等经济不发达地区提出,国企融资成本控制在6.5%、8%以下。点评:债务风险化解等方面取得实质性进展,有望提振市场信心。

逆市投资,做时间的朋友

$民生加银月月乐30天持有短债A(OTCFUND|016596)$ 闲钱灵活投,债享月月乐

$民生加银持续成长混合C(OTCFUND|007732)$ 中小盘科技先锋,掘金电子+光伏+半导体

$民生加银策略精选混合A(OTCFUND|000136)$ 聚焦成长股 关注数字经济发展机遇活动在此↓↓

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。投资者购买货币市场基金并不等于将资金作为存款存放在银行或存款类金融机构,本基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。投资者须仔细阅读《基金合同》《招募说明书》等法律文件及相关公告,在了解产品及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资需谨慎。本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

#3000点回血计划##北证50迎来“大爆发”行情!是机会吗?##汽车板块大涨!能追吗?#