- 2

- 评论

- ♥ 收藏

- A大中小

机构最新预判,跨年行情提前启动,11月上涨概率最高。哪些板块会受益呢?今天的大A虽然没有送来惊喜,但周五依旧美好,各位宝儿粉一周辛苦啦!

三大指数午后走高收工了!今天上半场,三大指数低开下行后探底回升。后半程有一小波冲锋,最终全部收涨!个股涨跌比为3708:1345,红方占比超7成。

11月17日大盘指数走势

(数据来源:Wind,2023.11.17)

来看周成绩!最近5个交易日,上证综指周涨0.51%、深证成指周涨0.01%、创业板指周跌0.93%。11月过去大半,集体冲刺一下吧!(数据来源:Wind,2023.11.17)

资金面来看,今天两市合计成交8266.45亿元。(数据来源:Wind,2023.11.17)

北向资金全天净卖出28.58 亿元,本周累计净卖出49.75 亿元。直观看图:

今天南北风向不一致,宝儿姐码字这会儿,南向资金净买入超过29亿港币。港股主要指数低位“深潜”。(数据来源:Wind,2023.11.17)

至于港股互联网板块,进入11月,全球流动性有所改善,国内稳增长措施加强,市场信心逐渐恢复。且目前港股资产仍处于估值低位,估值吸引力相对较强,中长期看有望向上。

基金传送门:华宝港股互联网ETF联接(A:017125;C:017126) $华宝中证港股通互联网ETF发起联接C(OTCFUND|017126)$

对了,采用逢低布局或分批布局的方式并中长期持有,或是当下比较好的操作方式哦!

两融方面,今日两融余额较前一交易日增加1.41 亿元。(数据来源:Wind,2023.11.17)

医药板块午后冲高

开头我们提到的跨年行情呢,是指A股市场“年底到次年年初”这段期间的阶段上涨行情。此时正值年度交接之际,市场资金提前布局会带来一轮上涨行情。

鉴于积极因素在不断催化市场,今年的跨年行情可能比以往来得更早一些,市场关注点已转向2024年。从现在起,各位宝儿粉可以寻找2024年能够从国内经济增长中改善经营和提高业绩的投资机会哦。

今天盘面上,小米汽车持续引爆汽车相关产业链,传媒板块造好,抖音付费概念股开盘冲高。复合集流体概念股大涨,先进封装概念反复活跃,医药股午后异动,CPO概念尾盘拉升。下跌方面,华为昇腾、算力租赁、油气、地产等板块跌幅在前。

按惯例,咱们来看看热点板块:

一、抖音概念股持续活跃。抖音在昨天开始测试短视频内容付费,也就是在用户观看时,部分内容需要花钱才能解锁观看。相关消息引起了热议,昨天我们也互动了这个话题,不少小伙伴表示不太能接受。细想,付费这件事确实有一定的挑战性啊。

二、汽车产业链表现良好。先来看组数据,2023年10月,新能源汽车继续保持较快增长,产销量再创新高!今年前10个月,新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%。

亮眼的数据带动汽车整车、汽车零部件概念股持续走高。同时,2023年广州车展即将召开,理想MEGA、小鹏X9、问界M9等新车将亮相。长期来看,在电动智能趋势的推动下,汽车零部件行业有望打开增量空间。

另外,相关四部门出手开展智能网联汽车准入和上路通行试点工作。消息刺激无人驾驶板块直线拉升。除了政策方面,今年以来热度越来越高的AI技术发展,也成为推动无人驾驶领域发展的重要动力之一。

基金传送门:华宝海外新能源汽车(A:017144;C:017145)$华宝海外新能源汽车股票发起式(QDII)C(OTCFUND|017145)$ 、华宝智能电车ETF联接(A:013475;C:013476) $华宝中证智能电动汽车ETF发起式联接C(OTCFUND|013476)$

三、先进封装板块表现强势。半导体封装技术分为先进封装和传统封装,二者主要以是否采用焊线来区分。传统封装市场增长缓慢,先进封装带来较大增量。据数据,2022年全球封装测试市场规模为815亿美元左右,预计到2026年达到961亿美元,先进封装有望展现高于封测市场整体的增长水平。

四、医疗器械板块冲高。相关部门通知,第四批国家组织高值医用耗材集采将于11月30日开标,共包含人工晶体类、运动医学类耗材产品。

基金传送门:华宝医疗ETF联接(A:162412;C:012323) $华宝医疗ETF联接C(OTCFUND|012323)$

总的来说,快速轮动格局下,各题材的延续性难以保障,再加上权重蓝筹对于指数的拖累也在延续。所以当前还是管住手,不要盲目追高,耐心等待点轮动回调的低吸机会更为稳妥呀。

以下是宝儿姐家主要指数基金跟踪指数的涨跌幅情况:

(数据来源:Wind,2023.11.17)

美股上涨势头受挫

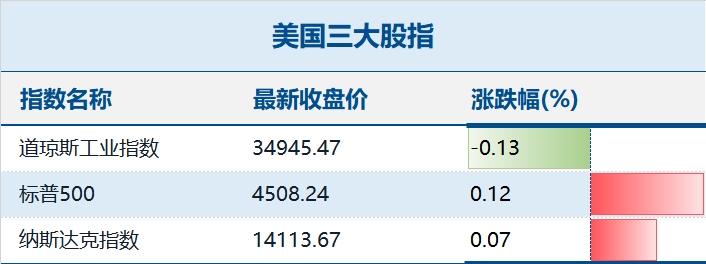

再来看看海外市场——

l 多空陷入拉锯战,市场连涨势头受阻。隔夜,美股三大指数收盘涨跌不一。其中,道指在两大巨头“闪崩”拖累下,终结四连涨。最终结果如下:

(数据来源:Wind,2023.11.17)

l COMEX黄金期货涨1.02%,报1984.3美元/盎司。(数据来源:Wind,2023.11.17)

l 国际油价全线下跌,疲软的经济数据使得投资者担心能源需求可能放缓,美油12月合约跌4.9%,报72.90美元/桶;布油明年1月合约跌4.58%,报77.46美元/桶。(数据来源:Wind,2023.11.17)

基金传送门:华宝油气(A:162411;C:007844) $华宝标普油气上游股票人民币C(OTCFUND|007844)$

投资策略

核心假设:

国内来看,在极度悲观的预期下,7-9月经济数据连续企稳,特别国债的发行指引明年经济增速目标或不低,投资者预期可能迎来修正。

国外来看,联储、财政部及喜忧参半的数据共同引导美债利率下行,向下阻力位在4.3,预计在没有更超预期的数据之前将在4.5的新均衡附近震荡。

国际局势上,中美关系迎来缓和,预计对投资者风险偏好形成支撑。

周度观察:

(1)未来一周最值得关注的是中美关系缓和事件,经过复盘可以观察到中美关系缓和对AH股情绪有一定的提振作用,关注此前受关税影响较大的行业,如机械、纺服、家电家具等,修复空间取决于美国经济是否能否软着陆。

(2)周四30年美国国债拍卖及鲍威尔偏鹰派的发言,美债的下行出现反复,在已经计入75bp的明年降息幅度后,短期美债预计进入震荡,下周美国的主要经济数据是CPI和零售销售,预计是节奏的分水岭。

(3)国内经济仍在磨底,地产信用问题的解决和明年的经济目标或是外交之后市场关注的重点。

推荐配置:

(1)成长:医药、电子>汽车。

(2)券商。

(3)三季报盈余动量:家电、食品饮料。

(4)巴以冲突:能源、黄金。

本周宝儿姐精选基金如下:

【掘金TMT板块】华宝万物互联(A:001534;C:016463)、华宝科技先锋(A:006227;C:010842)

【一键打包券商龙头】华宝券商ETF联接(A:006098;C:007531)

【互联网券商+移动支付】华宝金融科技ETF联接(A:013477;C:013478)

【一键打包电子龙头】华宝电子ETF联接(A:012550;C:012551)

【打包智能电车全产业链】华宝智能电车ETF联接(A:013475;C:013476)

【14亿人健康刚需】华宝中证医疗ETF联接(A:162412;C:012323)、华宝医药生物(A:240020;C:019029)

【布局经济复苏主线】华宝资源优选(A:240022;C:011068)

【一键打包有色金属牛股】华宝有色金属ETF联接(A:017140;C:017141)

【一键打包食品饮料龙头】华宝食品饮料ETF联接(A:012548;C:012549)

【中特估投资机遇】华宝红利基金(A:501029;C:005125)、华宝银行ETF联接(A:240019;C:006697)

【成长+价值均衡配置】华宝国策导向(A:001088;C:019108)

注:基金管理人判定的华宝万物互联、科技先锋、金融科技ETF联接、国策导向、红利基金、银行ETF联接、券商ETF联接、医药生物、资源优选、有色金属ETF联接、电子ETF联接风险、食品饮料ETF联接、智能电车ETF联接风险等级为R3-中风险;基金管理人判定的华宝医疗ETF联接、华宝油气、港股互联网ETF联接、海外新能源汽车风险等级为R4-中高风险。境外市场基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

今天就到这里啦,我们下周再见啦~

我的心愿是:看过这篇文章的都发财:)