- 1

- 评论

- ♥ 收藏

- A大中小

一、 热点事件

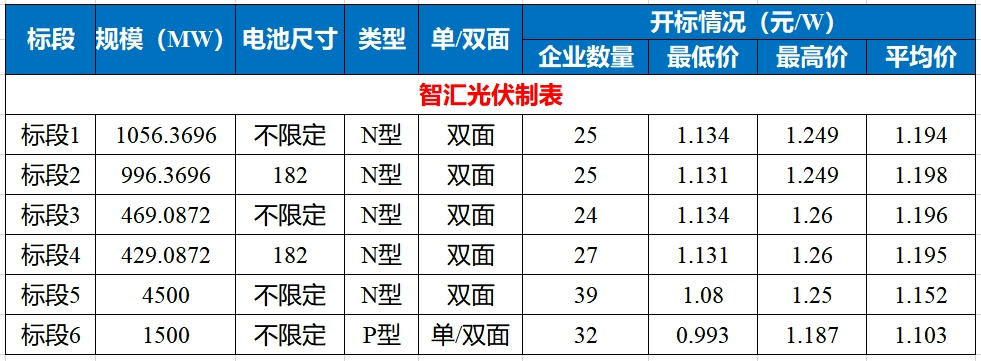

10月18日,华电2023年第三批光伏组件集采进行开标,集采规模为8.951GW,共计41家组价企业参与投标。本次集采划分6个标段,其中1—4标段均为N型,有确定项目地;标段5为N型框架招标,标段6为P型框架招标。根据开标价格来看,标段1—4的N型招标最低报价为1.131元/瓦,最高报价为1.26元/瓦,整体均价为1.196元/瓦。其中,TOP6企业最低报价为1.134元/瓦,均价为1.208元/瓦。

二、投资要点

总结:光伏板块当下正经历至暗时刻,跌价情绪持续蔓延,产业链供需过剩预期愈演愈烈,从情绪的角度看,当下属于情绪周期极端低迷的时刻(市场观点绝大部分中性看空),而产业上下游价格也经历了大幅下跌,短期集中宣泄后,或存在左侧性机会,但供需格局难以很快改善,仍需出清,中期布局可静待产业链价格企稳,整体开工率提升等迹象。

短期悲观下,长期光伏行业需求向好的成长逻辑不该被忽视,当下困难是竞争格局与供需关系的矛盾,头部一体化公司及部分专业化公司优势将更加突出,行业出清后集中度预计会进一步提高,过剩的光伏产能使得光伏设备折旧周期变短,迫使企业前端研发投入加大,高效产能不断扩充,头部厂商有望持续增长。具体看硅片环节由于过去产能扩张、竞争加剧、大幅计提减值准备等,盈利承压,而电池片环节受到上游原材料降价影响,叠加N/P短期供需错配,盈利能力提升。组件环节价格缓慢下跌,盈利基本持稳,近期降价压力开始传导到硅料,有利于缓解组件等下游降价压力。

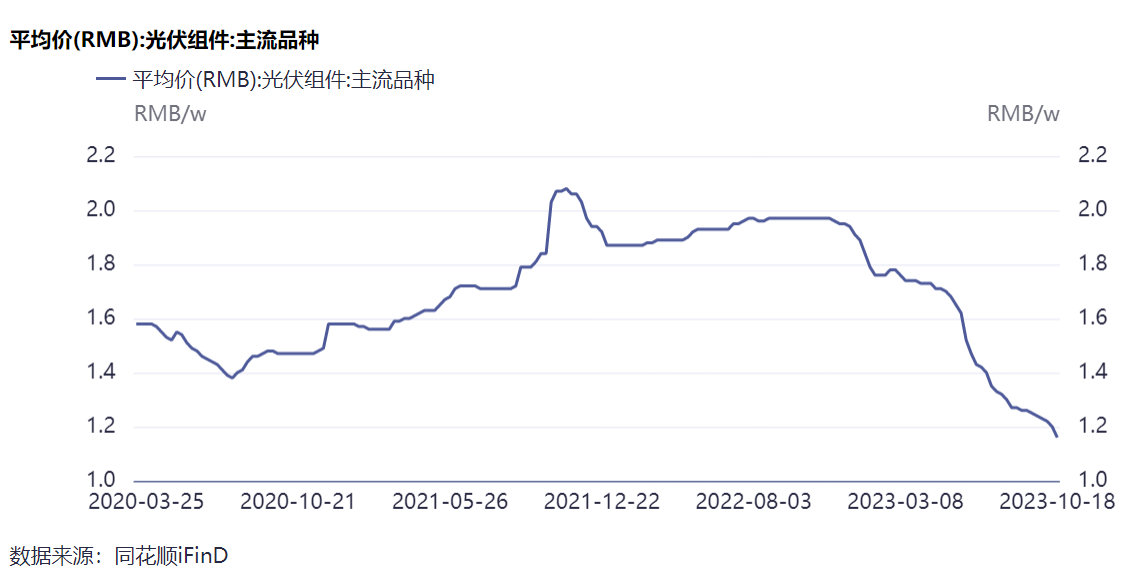

(1)、光伏组件价格从21年底最高2元/w跌去近50%。近期降价传导至上游,硅片价格快速下跌,硅料开启小幅降价。根据硅业分会数据,上周硅片价格跌幅均超过9%,主要原因为采购端拿货积极性有所下降,硅片供过于求导致快速跌价。本周除两家一线企业以及一体化企业开工率仍维持较高水平,其余企业开工率下降至50%~80%之间。10月硅片产量预计在53~54GW之间,环比减少约12%。

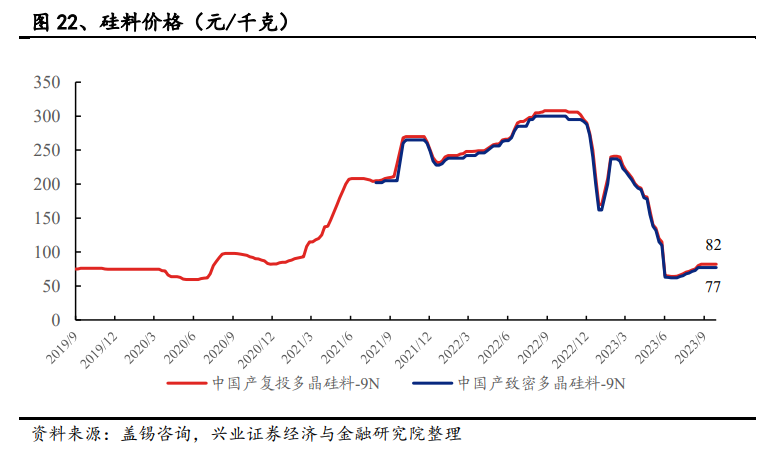

近期硅料价格开始有小幅降价趋势,由于下游硅片企业持续降价并出现较高的减产倾向,叠加硅料产能持续扩张、新增产能释放、硅料供应逐步增加,上周N型硅料均价9.31万元/吨,单晶致密料均价8.01万元/吨,环比分别下降0.21%和0.37%。预计下游降价近期将持续传导至硅料端,受需求减弱影响,硅料或将再次承受库存压力,迎来新一轮降价。

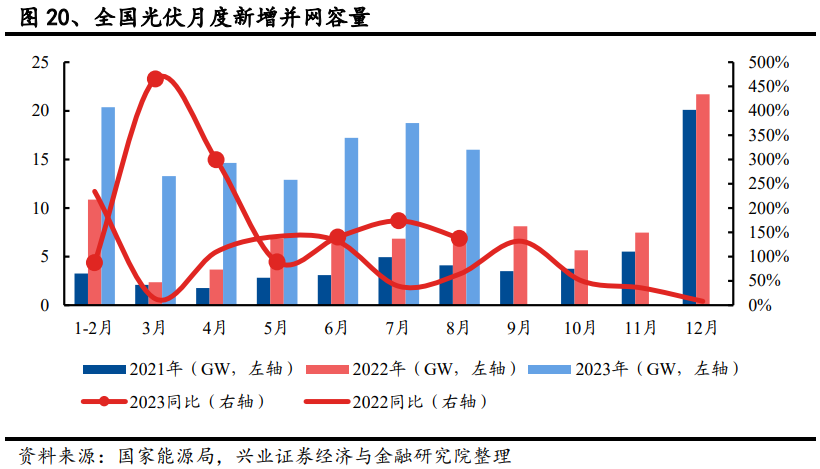

(2)、行业需求向好逻辑不变,2022 年全年全国光伏新增装机量约 87.41GW,同比增长 60.30%。截至 2023 年 8月,光伏新增装机量 113.16GW,同比增长154.46%。当前,P型向N型切换已成为光伏行业变革趋势,预计2024年在N型产能放量情况下,行业内厂商的技术迭代能力将持续受到考验。除了技术变革以外,我们继续坚定看好光伏行业需求向好的成长逻辑,看好2023及2024年行业装机需求放量。在产业链价格博弈较为剧烈的情况下,头部一体化公司及部分专业化公司的技术优势、供应链优势以及渠道优势将更加突出,我们认为技术变革叠加成本波动压力下,经营管理及技术研发能力较弱的厂商将加速出清,行业集中度预计会进一步提高,头部厂商或将受益。(来自兴业证券)

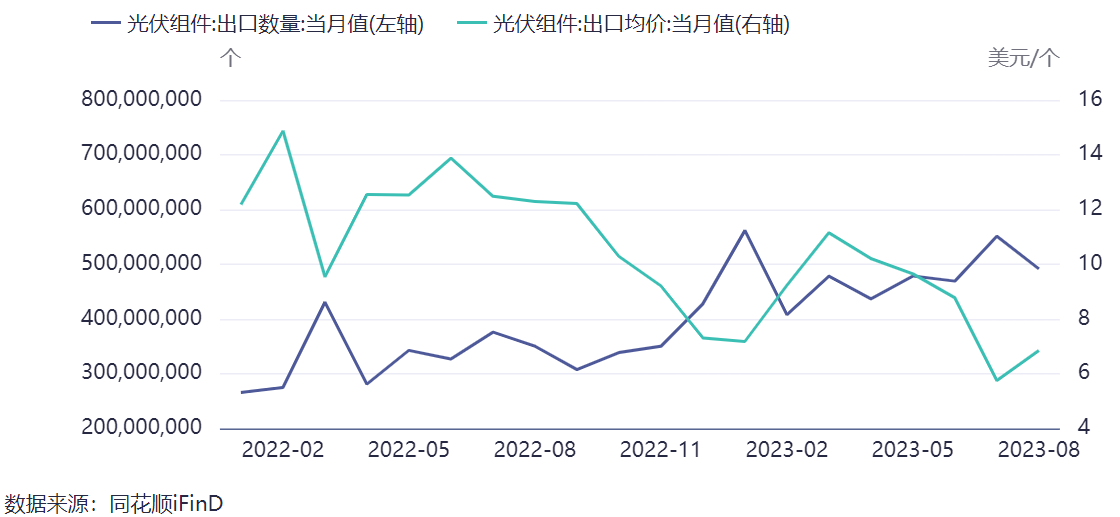

2、2023年上半年光伏组件累计出口98.99GW,出口总额2.35亿美元。和去年上半年相比,出口量上升18.1%,出口金额上升6.43%。由于欧洲大量光伏组件现货库存积压、对印度出口受阻等原因,今年全年我国光伏组件出口额增速相较于2022年将有较大幅度放缓。但考虑到东南亚、欧美、拉美等地区对于光伏装机量的需求增大、企业海外布局进程加快、N型电池供不应求以及国际能源署对于全球光伏装机量预期的大幅上调等因素,四季度出口额有望改善。

2023年8月,我国太阳能电池出口金额241.94亿元,同比下滑16.60%。1-8月,我国太阳能电池累计出口金额2272.00亿元,同比增长6.3%。8月单月太阳能电池数据第二次出现负增长,但幅度有所收窄。出口疲软预计与去年同期高基数、欧洲市场库存消化以及海外安装力度不足有关。国内逆变器出口数量和金额继续同比降低,海外市场需求有所承压。

相关产品:

1、碳中和 ETF(159790)及其联接基金(013605/013606);

2、新能源 ETF 基金(516850)及其联接基金(017571/017572)。

$华夏中证内地低碳经济主题ETF发起(OTCFUND|013605)$$华夏中证新能源ETF发起式联接A(OTCFUND|017571)$