- 5

- 评论

- ♥ 收藏

- A大中小

三季度A股发生了什么?

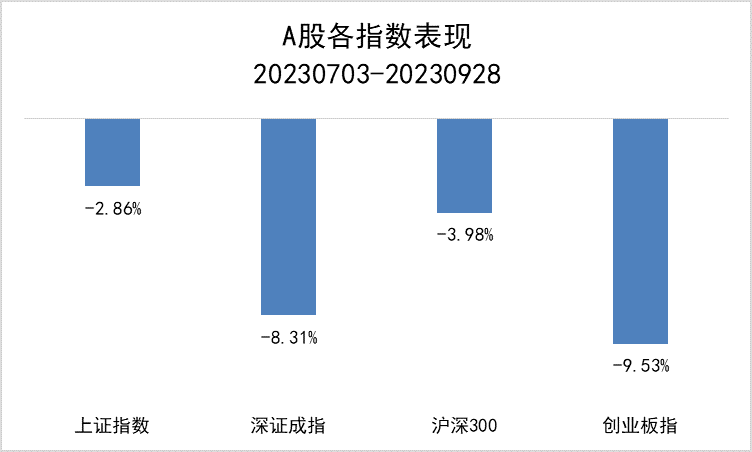

A股震荡后筑底,博弈政策预期

进入三季度,政策预期成为A股关键的变量,7月24日政治局会议的定调积极,带动市场信心回暖,而进入8月中旬市场对于政策效果出现分歧,回吐前期涨幅并再次下探。伴随8月下旬活跃资本市场一系列政策推出,对于政策预期的博弈仍在进行,8月经济数据出现改善,而市场增量资金不足,A股仍在底部横盘。板块表现上,市场并未出现明显主线,在大宗商品价格上涨的背景下,煤炭、石油石化板块领涨,此外政策的利好推动非银金融、银行、房地产板块涨幅居前,而成长板块估值则出现压缩,电力设备、传媒、计算机、国防军工、电子板块跌幅较大。

资料来源:Wind,恒生前海基金。

7月社融数据远低于预期,一是经济边际改善缓慢,二是二季度信贷需求提前透支导致后续储备不足。7月PPI同比、环比均为负,但降幅均较上月收窄,CPI环比由降转涨,同比降幅收窄,需求虽弱于供给,但缺口开始边际改善。

随着8月降息、9月降准先后落地,各地陆续出台房地产松绑政策,8月高频数据均出现明显改善,市场对7月的阶段性底部或已达成共识,但对基本面后续弹性及持续程度仍较为谨慎,对当前政策刺激力度信心仍有一定分化。 目前城中村改造被市场重点讨论,带来一定程度想象空间,但我们认为实际效果大概率是对投资层面的拉动,在销售端,虽然近期解除限购后一二线城市成交量边际显著改善,但是考虑到三四线城市的实际供需,未来地产销售去化将长期处于低位运行。

资料来源:Wind,恒生前海基金。

国内外制造业产需均在弱化,国际大宗商品价格整体下行,今年1-6月,国内PPI连续6个月同比降幅扩大,7月降幅收窄,我们认为PPI大概率已完成触底,随后将逐步传导至CPI。

资料来源:Wind,恒生前海基金。

四季度我们怎么办?

国内方面,年初国内PMI在1-2月份上行,在3月份短暂徘徊后开始快速回落,直至6月份企稳。虽然二、三季度有所修复,但是绝对值仍然处于低位,可以看出经济总需求仍然不足。在当前阶段,市场的关注度较多集中于宏观经济政策,诸多期待聚焦在政策的出台。但实际上,内生的经济周期同样值得关注,年中或许是本轮经济的底部,这点从工业品价格走势可以看出端倪。后续其他需要关注的是地方债的化解、中美关系的走向。

海外方面,美联储2023年9月议息会议中,保持联邦基金利率目标区间在5.25%-5.5%,符合市场主流预期,这是自2022年7月加息以来第二次暂停加息。美联储延续了偏鹰的姿态,主要是对经济增长相对更有信心,对增长的理解从温和转变为稳健,并认为就业市场虽有所放缓但保持强劲。值得注意的是,点阵图对未来降息预期的下修,略超市场的预期。我们认为,美联储没有改变对通胀的警惕,这对应加息周期仍无法确认结束。

展望来看,点阵图将2024年和2025年终端政策利率预期分别上调至5.125%和3.875%,对明年降息预期形成一定程度上的压制。 三季度市场经历了较大幅度的调整,人工智能相关的计算机,通信和传媒几个行业在三季度调整均达到10%左右,原因有两方面:一方面是海外人工智能没有出现爆款应用的落地,高频使用人数也出现了停滞,让市场对板块的投资逻辑产生了分歧;另一方面,上半年相关公司涨幅较大。我们认为人工智能带来的生产力的跃迁大概率会成为未来的投资主线之一。在这个思路下,人工智能加持机器人将是未来较清晰的一个新应用,我们看好这个领域的国内外优秀公司的潜力。

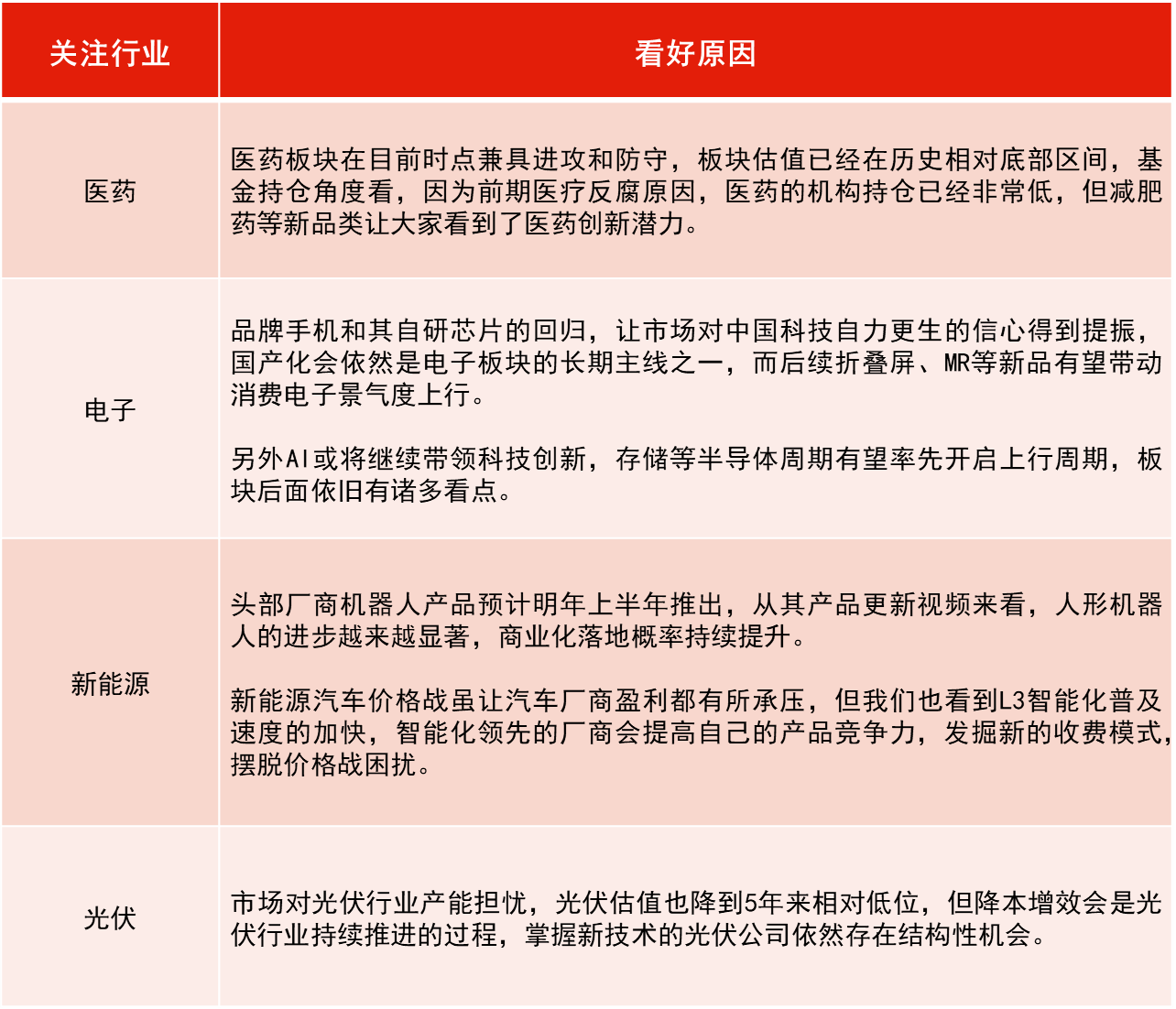

两地看好的行业

$恒生沪港深新兴产业精选混合(OTCFUND|004332)$

$恒生前海消费升级混合(OTCFUND|007277)$

$恒生前海高端制造混合C(OTCFUND|013384)$