- 3

- 1

- ♥ 收藏

- A大中小

基金投资之——85分固收+组合教你巧妙躲过逃废债

首先我们来回顾下近期发生的债券违约事件后,市场信用利差的走势:

可以看到进入11月后,特别是近期AAA级别国企债违约事件发生后,债券市场的信用利差有了一定幅度上升,但整体还处于信用利差扩大的走势范围,上一篇关于信用利差的文章里提到:当信用利差扩大时候,信用债走势承压,而利率债会收到追捧,再叠加近期的社融数据低于预期、辉瑞疫苗即将出货情况下,市场普遍预期疫情将会有所遏制,经济复苏预期加强,在这个背景下,未来的货币政策有可能边际收紧了,一旦货币政策开始收缩,那么市场信用利差会走阔,成长股估值受到压制,而价值股及利率债将可能受到追捧。

如果大家认同上面这个假设的话,那么接下来就需要调整我们的投资策略了。由于信用利差预期走阔,市场风险偏好会降低,股票市场方面,价值股可能会有价值修复机会,而成长股的估值可能受到压制,要靠实打实的业绩增长才能维持当前估值水平;债券市场方面,利率债由于流动性强,短期可能会受违约事件影响从而成为被抛售对象,但长期来说,只要信用利差进入上升通道,那么对于利率债来说只是短空长多,信用债方面,其价格可能因违约事件影响而需要市场重估,严重的情况下甚至出现高评级但负债率高的公司债无人问津。那么对于我们小散,信用利差的走势跟我们有什么关系呢?其实是有的,比如你买的基金,要定期跟踪持仓里头到底买的是个什么东西,特别是混合型基金和纯债型基金,因为里面涉及债券投资,稍有不审,可能会踩雷,比如以下某债券型基金近期跌幅:

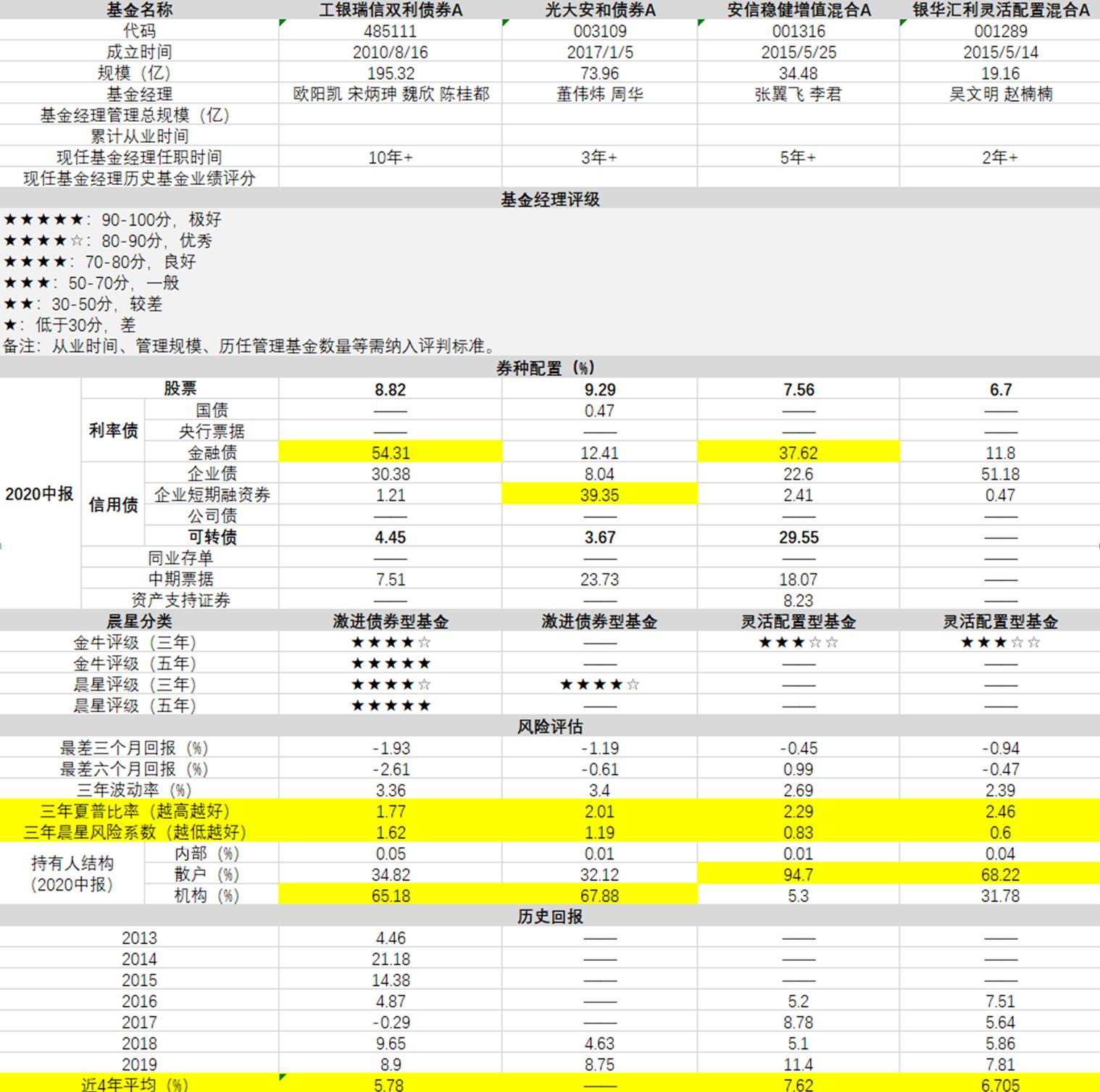

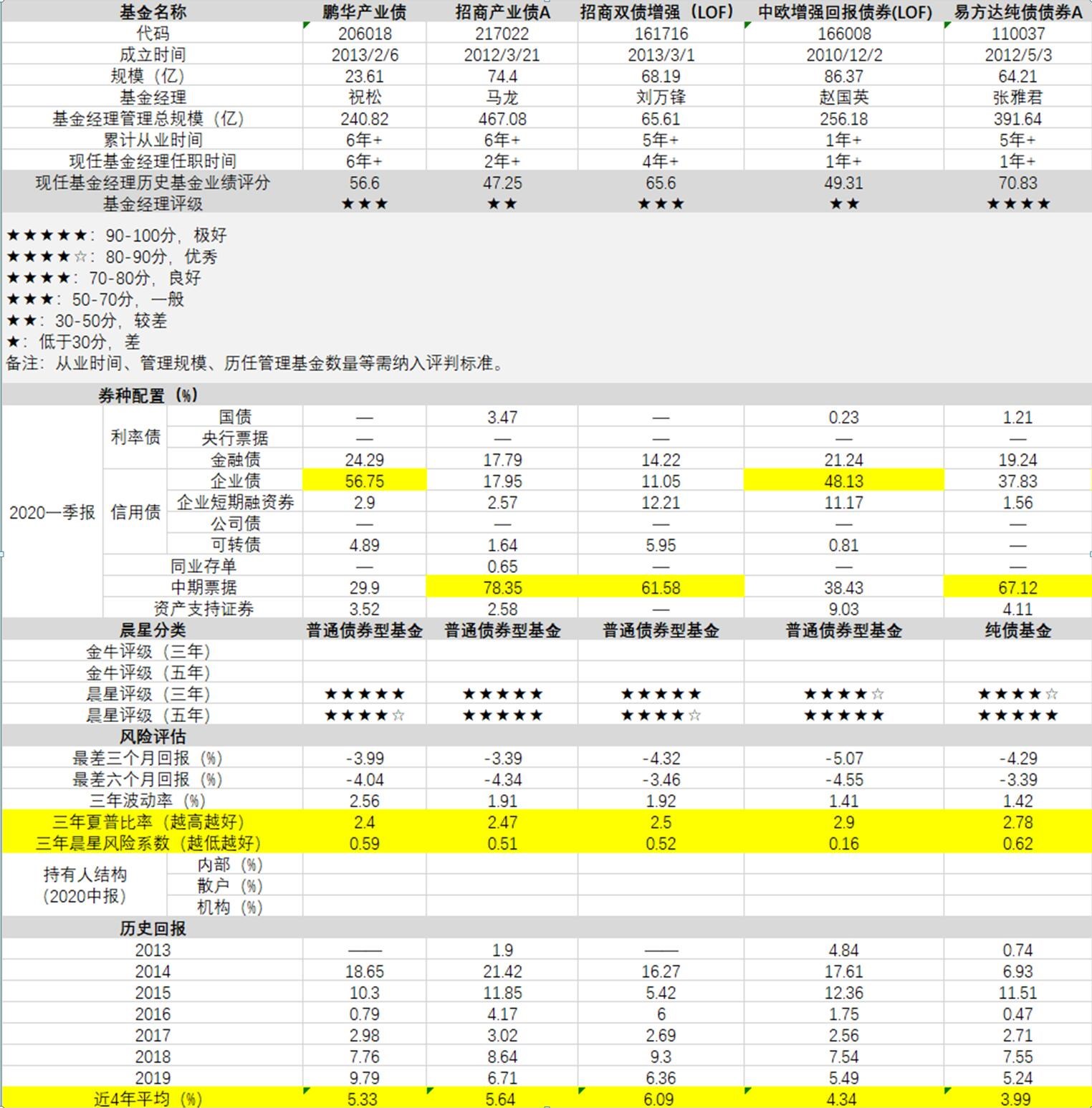

如何避免踩雷呢?首要任务就是分散,大资金的更加要分散,大资金集中怼某一只债券型基金,而且是重仓信用债的话,没事的时候,能享受债券加杠杆带来的快感,当发生信用危机时候,这类资产就会受到严重打压,所以只有分散投资才能避免组合大幅回撤;第二任务就是每当持有的基金公布季报年报时候,必须要跟踪持仓变化,并记录该基金最新的券种配置,比如小龙蛙我,从今年以来已经买了十几个固收+基金了,为了逐一区分这类资产的特性,我首先是进行分类,比如:

纯债债基:避险+货基替代

保守型二级债基:理财替代

激进型二级债基:跑赢理财

灵活配置基金:替代信托

分类好之后,就是对目前市场上所有债券基金进行筛选,我筛选的条件比较粗暴:

1.基金经理必须至少从业5年以上;

2.至少经历一波牛熊转换;

3.持续运营某只基金(经常变更基金经理的太飘忽,踢走);

4.晨星三年和五年评分四星以上。

以上就是硬性条件了,这个条件过滤下来的债基也不多,然后再根据我个人的模型,对基金经理进行打分,最后筛选出一批比较优秀的债券型基金产品。另外提一下就是,目前我持有纯债基金的比例比较低,后续将根据股债利差水平来进行动态调节仓位比例,至于什么是股债利差,这里我就先留个坑,下次有机会的话把这块内容补上。

筛选目标基金池以后,接下来这部比较重要,就是定期观察这一批基金券种配置变化,当一两只基金进行跟踪时候比较简单,但如果像我这样基金池子里面一共有20-30个拟投资品种时候,这个工作做起来就麻烦了,因此我这边采取的方法就是通过程序来定期帮我更新基金池子里面的券种变化情况,这样就节省了我很多功夫,我定期看看这类基金每季度券种变化就大致知道这基金目前值不值得投了。

为什么要盯着基金每个报告出来的券种变化,因为这涉及上文我提到的信用利差影响的后果,如果某一只债基在信用利差走阔时候,仓位上全配置了一些信用债类资产,那么这种债基建议回避,因为我们上面已经提到,信用利差走阔应该配置利率债的;而当信用利差收窄时候,我们应该加大风险偏好,分散投一些信用债基,这样才能让我们投资组合在收益上有加成。当然了,信用利差的走势我也是做到了每天监控,同样也是通过程序自动实现的。

最后附上我的部分固收+基金池子以及实盘组合得分,大家感兴趣的,可以在天天基金里头关注我的组合。今天内容写得比较仓促,大家见谅,有疑问的可以先进行留言。请大家多多支持“蛙声叫叫一家亲”!