- 点赞

- 评论

- ♥ 收藏

- A大中小

一、行业销售整体萎缩

1、经济放缓

2、电商分流

3、反腐败,购物卡消费锐减

4、扩容、购物中心等新业态冲击

5、跨境购物

需求端萎缩,今年上半年,百货类上市公司营业收入同比下降0.6%,整体出现倒退。另一方面,人工、房租、促销等成本端费用飞涨。两面夹击之下,中国百货业近两年来日子比较难过,昔日的行业标杆——百盛集团,连续4个季度陷入亏损处境。

二、3类企业日子相对好过

1、高端百货占比重

百货在成都是高端百货的代名词,王府井成都公司就是一个下金蛋的大公鸡。事实上,这些年来王府井成都公司给母公司贡献了大部分利润,2015年,王府井成都公司实现净利润4.5亿。如果将王府井成都公司剥离出来单独排名,它的利润水平可以排到中国百货零售公司前十名之内!而王府井成都公司仅仅只有两个卖场,暴利!

成都另外一家高端百货公司仁和春天,前两年销售净利润率超过10%,2015年依然维持8%以上。国内其它走高端路线的公司,如浙江的金鹰商贸 、深圳的天虹商场及鄂武商下辖的武商国际等等,相对而言,日子都还比较滋润。

2、自有物业占比高

上帝又一次将巨大的奖赏赐予屯盘炒房一族,它们成为最后的大赢家。银泰商业(01833) 等干脆又做起了房地产生意,这今年随着城市中心城区土地飞涨,这些地主们赚取了大把租金收入。

(银泰商业收入构成)

外资零售公司基本上都采取租赁物业进行经营的轻资产模式,但是它们没料到中国城市土地升值速度如此之快,所以它们看走眼了。

3、较早转型,发展购物中心等新业态

鄂武商这两年风光无限,其它百货公司都销售萎缩,利润下滑,而它家却逆势上行,独领风骚!一个重要原因就是鄂武商较早转型购物中心,公司现有购物中心11家,购物中心是公司业务发展核心。还有一个重要原因是自有物业占比高,截至今年中期鄂武商自有物业面积达136 万平米。

三、最衰的是百盛集团

上述三方面它都不沾边,所以它收入、利润下滑幅度最剧烈,这家中国百货业中曾经的赚钱大户,现在变成了亏钱大户。

百盛自有物业较少,大部分卖场都通过租赁,从2011年开始,公司年租金费用支出逐年递增,房租和人工费用的快速上升吞噬了巨额利润。2016H1 行业平均租赁费用率为2.99%,而百盛集团高达7.8%,轻资产模式似乎成了包袱?

四、传统百货有没有未来?

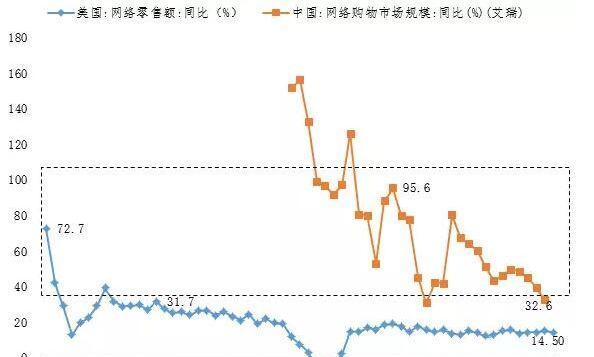

1、电商的天花板在哪里?

美国的电商,其天花板已经若隐若显,那么中国呢?

2、路在何方?

出路在于做类商业地产(购物中心)?自2011年以来,中国百货零售业发展最好、最快的业态是购物中心。但是我认为,购物中心实质是“商业地产+零售”,已经离传统百货模式很远了,前者的赢利来源主要靠租金收入,其实就是做变相的商业地产商!

我现在似乎明白了百盛集团为何一直排斥做购物中心,或许是想坚守百货零售的本质!另:百盛终于在今年1月在青岛开了第一家购物中心,建筑面积23万平米,作为百盛小股东,是该喜呢还是该忧?

五、我的观点

我认为传统百货业仍然潜力巨大,这两年是个调整期。当然,这是我现阶段的看法,随着环境的改变,我可能会改变我的观点。

具体到百盛集团这个标的,它遇到了大的麻烦,但是它的基础仍然雄厚,财务仍然健康,鸟哥我赌它的转型会成功。

作者:青城山中鸟