- 3

- 3

- ♥ 收藏

- A大中小

受新冠病毒疫情影响,大多数售楼处在自动或被动的情况下选择了关闭。2-3月房企销售惨淡似乎已成定论,对此,各大房企并非无动于衷,纷纷开启线上卖房模式,这场线上营销战,恒大无疑成为了焦点。

业绩压力下的“套路营销”

2月13日,恒大推出88天保价、无理由退房政策,购房者只需在平台线上缴纳5000元定金即可预定房源。

2月16日,恒大宣布,2月18日-2月29日,恒大全国住宅75折优惠,3月1日-3月31日78折优惠。

当日,恒大集团副总裁刘雪飞说,恒大网上卖房3天,认购套数已达到47540套,相当于房屋价值580亿。未来几天网上认购可能累计突破10万套,按照保守转换率40%来算,能实现销售金额400亿。

2月19日,恒大第二次公布线上销售成果,6天内,购房者累计认购68019套。

不过,恒大的营销方式被指套路满满。此次打折销售,并非所有楼盘都是75折。比如,常州武进的恒大御景、金坛的恒大悦府皆不在此次75折范围之内。

一线城市的楼盘,也大多不在优惠活动范围,位于北京的恒大华府、恒大丽宫为高端项目,不参与优惠;在上海,恒大有三个楼盘,参与此次优惠的只有位于远郊青浦的恒大御澜庭,另外两个市中心豪宅也不参与优惠。由此可见,那些地段、产品皆占优势且不愁卖的项目,都不参与打折。

同时,恒大的优惠活动亦被指,先涨价再打折。例如,位于东莞的恒大翡翠华庭先涨价,后打折,75折优惠活动竞变成95折。一位恒大内部员工谈及此次优惠活动时直言,价格和之前的没有变化,优惠活动只是一种宣传手段。

2020年1月,恒大销售405.5亿,小幅下降了6.07%。在疫情的影响下,2月有进一步下滑的风险,只能说,业绩压力下,恒大做了一次声势浩大的营销。

另外,业内人士对媒体说,我们似乎很难判断恒大三天达成580亿销售的真伪,一些问题比如,“已经售出”指的是已经签署合同还是只是交付了定金预约,恒大员工对达成数字所作的贡献又有多大,目前讨论的难度较大。

恒大通过这些营销动作,为未来行情回暖蓄客、积攒一些流量。毕竟,购房需求只会延后不会消失,它们在疫情后或加速释放。

紧绷的现金流与难控的融资成本

恒大较其他龙头房企更着急是有原因的,售楼处的关闭,使恒大原本吃紧的现金流更加紧绷。数据显示,截至2019年6月30日,中国恒大有息负债金额8132亿,其中需一年以内偿还的金额总数为3758亿,而截至同期,中国恒大的现金余额仅为2880亿,现金短债比仅为0.77。

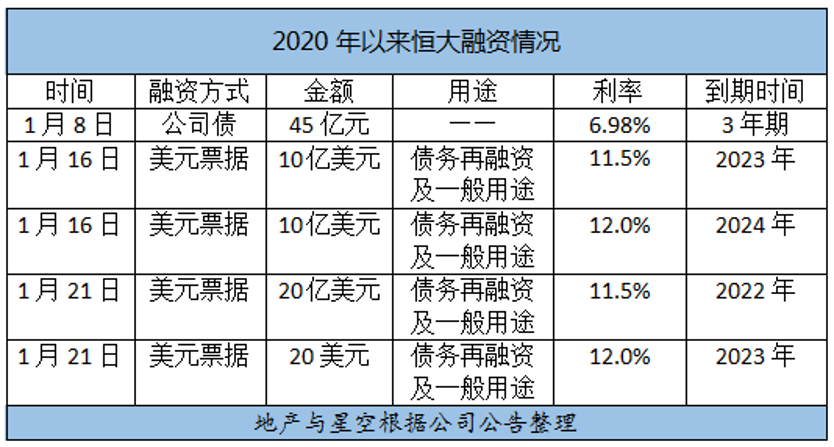

2020年以来,恒大发行了多笔美元债,累计金额60亿美元,发行利率在11.5%-12.0%之间,处于高位。在此前,1月8日成功发行了45亿元公司债券,票面利率6.98%。

值得注意的是,1月21日发行的两笔债券中,中国恒大主席兼执行董事许家印先生已认购2000万美元的2022年票据及5.80亿美元的2023年票据,而该公司行政总裁兼执行董事夏海钧先生已认购5000万美元的2022年票据。

对于这样的融资成本,许家印并不满意。许家印在内部召集的一场视频会议中要求,在3月31日以前,集团融资各类融资年利率成本上限为:

开发贷款基准利率上浮60%,即7.6%;

有抵押类其他融资11%;

无抵押类其他融资13%;

非负债创新融资15%;

在4月1日以后,集团融资各类融资年利率成本上限为:

开发贷款基准利率上浮60%,即7.6%;

有抵押类其他融资9%;

无抵押类其他融资11%;

非负债创新融资13%;

事实上,由于恒大的负债率高,财务状况不及同级别的房企,其融资成本居高不下。截至2019年上半年,中国恒大总资产为2.09万亿,总负债为1.75万亿,资产负债率83.7%,净负债率高达152%。

根据恒大的财报,该公司2018年的融资成本高达8.18%,2019年上半年,恒大的融资成本已经达到了8.6%,远高于碧桂园的6.13%,万科的6%及新城的6.48%。

2019年半年报显示,公司资本化利息超过1123亿,2018年利润表中的利息支出也接近150亿。

疫情对房企的影响逐渐显现,恒大作为龙头房企,一方面,为国出钱出力,捐款、捐物质。2月18日,钟南山院士点名感谢恒大为团队的科研项目提供了支持,帮助与哈佛大写医学院牵线。这为其赢得了一些口碑。

另一方面,恒大积极采取措施,应对销售可能下滑及现金流风险,等真正的“春天”来临时,能否交出一份满意的答卷,依然值得期待。