- 2

- 评论

- ♥ 收藏

- A大中小

“啤酒巨头”百威亚太也没能躲过疫情的影响。

5月7日早间,百威亚太披露第一季度财报,数据显示,一季度集团总销量减少42.3%,收入由于销量减少而下降39%,一季度净亏损4100万美元(近3亿元人民币)。

由于披露的一季报不及预期,百威亚太今日开盘大跌至4.37%,截至午间收盘,报21.15港元,跌2.76%,最新总市值为2801亿港元。

作为“啤酒巨头”的百威亚太在港上市后备受外界关注,但在上市10天后股价便开始下跌态势,且一发不可收拾。今年以来,百威亚太的股价已跌去19.58%,5个月时间市值蒸发逾680亿港元。

百威亚太一季度亏损4100万美元

5月7日,百威亚太公布截至今年3月底止首季业绩。不过由于受疫情影响,一季度业绩由盈转亏。

数据显示,集团一季度净亏损4100万美元(近3亿元人民币),而去年同期盈利2.4亿美元(约17亿元人民币)。同时,期内集团实现总销量12.77亿公升,总销量减少42.3%;收入为9.56亿美元,收入由于销量减少而下降39%。

对于销量大幅减少,百威亚太表示主要是受区内COVID-19疫情所影响,加上由于在2019年4月在韩国实施涨价前销量增加,因此难以与2019年第一季度的数字相比。毛利率44.2%下降7.5个百分点,股权持有人应占正常化亏损600万美元,而去年同期溢利2.4亿美元;销售成本整体减少29.4%,但按每百升基准则增加22.3%,主要受非可变成本及营运效率因销量减少而下跌所推动;股东应占正常化亏损为600万美元,原因是正常化除息税折旧摊销前盈利下跌,再加上融资成本净额主要因不利的货币影响而增加。

一季度中国市场损失惨重,虽然百威亚太采取了积极的电商销售策略,但依然难以减少疫情对传统渠道的影响,2020年一季度中国市场收入和销量分别下降了45.4%和46.5%,正常化除息税折旧摊销前盈利下跌69.3%,这也导致百威亚太西部地区收入整体下滑了43.9%。百威亚太估计2020年4月中国地区的销量与去年同期相比下跌约17%,但存货水平则保持稳健。公告表示,在中国和韩国复苏推动下,集团的业务自3月中起每周持续改善。尽管因渠道和省份而有所差异,但集团对业务复苏仍持乐观态度。

为了能够迅速重新分配资源并有效落实,百威亚太的电商渠道于2020年第一季度的市场份额快速增长,几乎为第二名啤酒酿造商的两倍。电商渠道的销售量整体以强劲的双位数增长,于快速增长中的“新零售”次渠道取得了三位数增长。根据尼尔森的资料,在零售渠道方面,虽然行业出现大幅衰退,但在高端及超高端组合的强劲表现下,百威亚太的市场份额持续取得增长。

啤酒企业一季度经营受重挫

根据国家统计局数据,2020年1-3月国内啤酒产量累计同比下滑33.8%。面对突如其来的疫情的影响,啤酒届的“领头羊”也未能幸免。

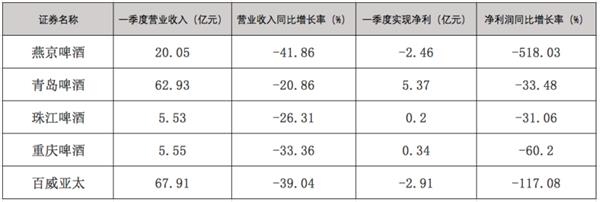

4月30日,燕京啤酒发布了2020年第一季度报告,报告显示燕京啤酒一季度营业收入为20亿元,同比下滑41.86%;净利润为-2.46亿元,同比下降518.03%。正是线上渠道的乏力,让燕京啤酒在疫情中被其他龙头企业甩在了身后。据中国酒业协会常务副秘书长何勇透露,今年2月天猫商城的啤酒销售量同比增长了42.5%,销售额同比增长48.2%,啤酒均价同比上浮了4%。所有品牌中又以百威啤酒和青岛啤酒的销售额涨幅最大。

同日,青岛啤酒也公布了第一季度的业绩,期间收入为62.93亿元,同比下滑20.86%;净利润5.54亿元,同比下滑34.32%。

另外,近日地方啤酒品牌珠江啤酒、重庆啤酒等也分别披露了一季度的业绩,分别录得了2041万元、3410万元的净利润,同比减少分别为31.06%、60.20%,惠泉啤酒一季度净亏损708万元,去年同期则为净亏损710.36万元。

据悉,中国的啤酒市场集中度很高,按消费量计算,2018年华润雪花啤酒为市场领导者,其次为青岛啤酒、百威亚太。且行业前五大龙头企业共占据了71.6%的市场份额。另外,啤酒的行业结构也十分稳固,龙头企业都已经铺设了成熟的销售渠道,拥有了稳定的消费受众。燕京啤酒也已经处于行业第四的位置上多年,市占率始终在10%上下徘徊。

对于百威亚太而言,若想在啤酒届保住龙头地位且占据一席之地必须要有所行动。百威亚太在一季报中透露,在疫情危机过后,集团的商业策略依旧执行以下四点:规模性高端化;核心类别差异化;透过相邻产品实现增长;渠道和地理扩张。希望通过以上策略实现数码转型计划支持,改善客户体验。

啤酒巨头纷纷抢滩高端市场

在整体中国啤酒市场中,高端及超高端类别将是未来的增长重点,各啤酒企业只有能在高端领域中占据一席之地,才能在当前竞争激烈的市场中一展身手。在此趋势下,百威亚太、华润、青岛啤酒等中国主流的啤酒企业在加快转型升级,积极进军高端市场。

4月28日,华润雪花啤酒持续发力高端市场,再推出一高端新品“花脸啤酒”。花脸啤酒的推出,不仅满足了用户对高端品质的追求,也完善了华润雪花啤酒提出的“4+4”品牌矩阵,即由勇闯天涯superX、马尔斯绿、匠心营造、脸谱组成四大中国品牌,以及喜力等组成四大国际品牌。对此,雪花啤酒表示会继续瞄准高档市场,并持续发力取得更快发展。

另外,青岛啤酒也不断转型升级,并将高端产品作为业绩的发力点。在2019年年报中,青岛啤酒方面表示,高端产品共实现销量185.6万千升,同比增长7.08%;在消费升级与消费者需求多元化的带动下,青岛啤酒的高端化取得了阶段性的成绩。

川财证券指出,当前行业已步入高端机遇期(2017年以来),未来产品结构升级为业绩增长核心驱动力。行业整体经营策略已由销量驱动转向品牌驱动,这使得头部酒企加快产品高端化的推进速度。而从消费场景以及消费偏好的角度来看,短期疫情影响下预计全年啤酒家庭自饮消费占比将有所提升,长期利好更加注重产品品质、差异化更优的头部品牌。

兴业证券指出,啤酒行业已出现拐点,具体体现在净资产回报率持续提升和龙头公司的收入、利润增速自2018年由负转正两个指标上,其中,行业性的营收利润双增具体来自于酒企的盈利能力和释放利润的意愿加强。从投资角度来说,看好第一梯队的华润啤酒、青岛啤酒,及第二梯队的重庆啤酒和珠江啤酒等。