综合金融小巨人,中国人民保险集团低估明显

- 点赞

- 16

- ♥ 收藏

- A大中小

一,公司简介

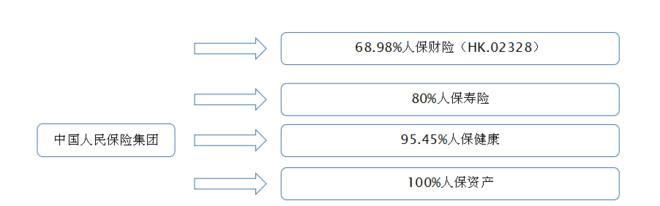

目前主业是财产保险,寿险和健康险。不多说,上一张粗糙的图,看的清楚些。

二,为什么看好

概要1:被错误定价的财险

2:高速增长并且不要钱的的寿险与健康险

3:可供出售金融资产--隐形利润池

1,被错误定价的财险

人保集团持有68.98%的中国财险,在香港上市,代码02328,周五收盘总市值1820亿港币。

为什么是被错误定价了?我认为有几个原因

一是财险企业不应该以pb而是应该以pe估值,类似于品牌消费股。这主要是因为中国财险利润来源分为投资收益和承保利润,而投资收益一般占到总净利润的70%以上,投资收益之中,固定收益类及股息的占比一般又在80%以上,而这一部分可以说只有长期无风险利率一个重大相关因素,长期无风险利率暂且看作无法预测的随机变量,也就是说可以取一个长期均值,比如3%,然后险企净投资收益率肯定是会高于长期无风险收益率的,从美国日本,台湾的经验来看平均高200-300BP,主要原因一个是信用溢价,也就是说,我可以买点啥公司债,企业债以及其他等级稍低的债券啊,又不是非得只买长期国债。第二个原因是期限利差,我也可以买一些长长长期利率高点的国债啊。收益又能更高点。所以,长期而言,这一块的利润随着保费收入(可投资资产)增加而增加,基本是妥妥的。所以你说按大型蓝筹消费股估值有错吗?

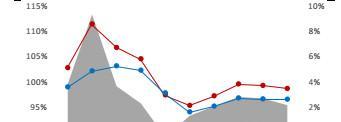

第二个是承保利润率这一块,我国的产险龙头的综合成本率应该还大大滴有空间可挖,见下图:

美国的产险龙头综合成本率与行业差距在8个点左右,比咱国家的平安产险和人保产险与行业平均的差距3个点高多了,他们的竞争激烈程度和我国比那是激烈多了,国家对咱产险企业多好啊,车险定价不能乱定,都有个折扣的标准,谁要是敢乱来,分分钟就找你谈话了。这么好的不允许乱竞争的政策,你就这点利润率对的起股东吗?

三是害怕商业车险费率改革会降低险企的承保利润。当然是不会的,除了2家巨头之外其他产险企业没一个活的愉快的,综合成本率大都超100%了,拿命去竞争吗?就算你有钱还不要命,上面还有保监会,去年就被约谈了好几家。从结果上来看,商业车险费率改革的效果也是:车险行业承保总利润在2016年度增长是30亿,反正是大大的好。其实不管是现在还是将来,不管怎么改革,有几点可以肯定,一是政策不会偏向中小公司,二是市场占有率高的企业规模成本优势永远不败。这就是像产险这种产品高度相同的这一类行业的宿命。所以像平安产险,中国财险这种产险巨头承保利润长期来看至少不会比现在差。

综上,我认为中国财险应该按大型消费蓝筹来估值,而不是现在以pb为主的金融企业估值方式,我表示,静态7.5倍,动态大约7倍pe。利润年增长约10%的消费大蓝筹你不要?

当然,还有一栏,我注意到了,感动中国的管理层团队啊!(见行政及管理费用一栏)

保费收入年年增长,管理费用年年降低,还有比这更感人的事情了吗?降成本不是说说而已。

2,高速增长且不要钱的寿险与健康险

今年一月平安,国寿两个大象的保费收入又同比增长了30%,其中寿险增幅肯定比这个高,也不知道是多少,但是总之是吊炸天,可是还有个小兄弟人保寿险,人保健康险,很低调,大家都一般不关注他,但是,他这几年真的非常非常之叼,大家对他的印象可能还停留在死做银保的傻大个上,银保渠道一年的保费都做到上千亿,但就是不咋赚钱,个人渠道基本是鸭蛋,脸上写着几个大字,不太会。

等等,他好像变了,我们先看看人保寿险这几年个险首年期缴保费和增长率:

2016年中期55.6亿增长率131.2%全年增速100%以上无忧

2015年全年45.9亿增长率114%

2014年全年21.45亿增长率60%

为什么人保集团总市值仅仅只有中国财险的70%左右,也就是说,寿险完全是不要钱免费送的,寿险的内含价值多少?目前是500亿左右,其中300多亿是净资产。为啥要免费送,不懂,有的人说是有效业务价值受投资收益率敏感度很大,收益率下行200pb的话基本就要亏本了。但是敏感度这东西吧,是一把双刃剑,要是收益率上行呢?而且,归根结底,敏感度这么大的原因在于银保渠道保费占比过高,随着个人渠道期缴保费的快速增长,敏感度将逐年大大降低。有人说是因为金融综合业务一般都要给个折扣,但是保险金融综合集团的优势显而易见啊,交叉销售,客户数据共享,品牌知名度更高。

还有这个个人渠道期缴的新业务价值率是多少,没有披露,但简单算一下,没有平安的近40%,但30%总是有的,对应到今年30亿是有的。17年有多少,我不知道,我只知道再连续拿三五个行业个人期缴保费增速第一,翻个几倍应该是不难的,为什么,一是规模还尚小,只有平安个人期缴的十分之一不到,国寿就更多点了。二是人保集团的客户数不比平安和国寿少,交叉销售很有潜力。三是集团看到别人家赚的盆满钵满,自己埋头苦干产险却落了个区区1300亿市值的下场,终于开始重视寿险这一块业务不再放羊了,寿险高层也换了一大批,战略层面,需要撸起袖子大干了。

人保健康也不要钱,16年保费240亿左右,总体增长了50%多,个人期缴也基本是年年翻倍增长,当然还是很少只有区区几个亿,但是市占率1%不到,空间大大有,现在不太赚钱,将来一定是赚大钱的。

3,可供出售金融资产--隐形利润池

可供出售金融资产以公允价值计量,但变动不计入当期损益,意思就是我买股票啥的赚了还是亏了就不通知你了,你自己算算就好。。。

中国人保集团可供出售金融资产有多少,没有披露,但是持有的权益投资和证券基金16年中期大约1100亿,华夏银行,兴业银行的股权大约是650亿,这都是可供出售金融资产,除此之外,我估算了下,大约只有200亿是可交易金融资产,也就是炒股利润是计入当期的损益的。就是说有900亿左右的可供出售金融资产。但这一大坨包括兴业华夏银行的股息一年才多少呢,45亿左右,总体不足5%,但是像华夏兴业银行的roe是多少,历年平均20%,目前公允价值大概1pb,这种公司股票升幅长期来看是多少,约等于roe,除去5%左右分红,也约等于有15%,再少一点就算只有10%,那么这一块每年隐藏的利润有多少?900*10%

哦,当然,还有一项,每年的资本开支,30亿左右,这个是要减去的,其中有一部分是经营性房产和汽车,这些都是可以回收的,所以实际的资本开支略少。

总体来说,实际上人保的长期隐藏利润是巨大的。

三,估值

财险按大型稳定增长大型消费股估值25pe是要的(210*68.98%*25pe)。寿险,健康险增速这么快,正常的话2倍内含价值是要的吧,1000*80%吧,其他子公司暂时不算。可供出售金融资产升值隐藏利润这一块呢,给个20pe不多,由于有一部分是财险一部分属于寿险,取个(90-30)*80%*20pe吧。每年股票还是要买买买的,毕竟离30%的上限还有很大空间。

我给大概5400亿人民币的市值,港币6000多亿一点。

趁现在,涨的不多,赶紧的,买买买!

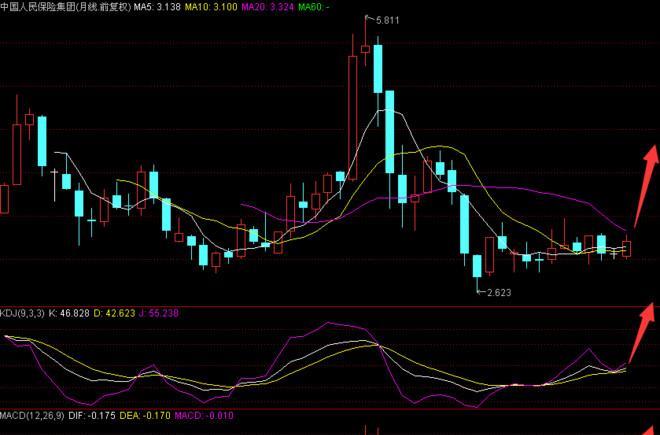

还有,发一张股价月线图,显示技术指标也是经典底部图形,至少有50.1%的概率预示股价即将大涨。

目前主业是财产保险,寿险和健康险。不多说,上一张粗糙的图,看的清楚些。

二,为什么看好

概要1:被错误定价的财险

2:高速增长并且不要钱的的寿险与健康险

3:可供出售金融资产--隐形利润池

1,被错误定价的财险

人保集团持有68.98%的中国财险,在香港上市,代码02328,周五收盘总市值1820亿港币。

为什么是被错误定价了?我认为有几个原因

一是财险企业不应该以pb而是应该以pe估值,类似于品牌消费股。这主要是因为中国财险利润来源分为投资收益和承保利润,而投资收益一般占到总净利润的70%以上,投资收益之中,固定收益类及股息的占比一般又在80%以上,而这一部分可以说只有长期无风险利率一个重大相关因素,长期无风险利率暂且看作无法预测的随机变量,也就是说可以取一个长期均值,比如3%,然后险企净投资收益率肯定是会高于长期无风险收益率的,从美国日本,台湾的经验来看平均高200-300BP,主要原因一个是信用溢价,也就是说,我可以买点啥公司债,企业债以及其他等级稍低的债券啊,又不是非得只买长期国债。第二个原因是期限利差,我也可以买一些长长长期利率高点的国债啊。收益又能更高点。所以,长期而言,这一块的利润随着保费收入(可投资资产)增加而增加,基本是妥妥的。所以你说按大型蓝筹消费股估值有错吗?

第二个是承保利润率这一块,我国的产险龙头的综合成本率应该还大大滴有空间可挖,见下图:

美国的产险龙头综合成本率与行业差距在8个点左右,比咱国家的平安产险和人保产险与行业平均的差距3个点高多了,他们的竞争激烈程度和我国比那是激烈多了,国家对咱产险企业多好啊,车险定价不能乱定,都有个折扣的标准,谁要是敢乱来,分分钟就找你谈话了。这么好的不允许乱竞争的政策,你就这点利润率对的起股东吗?

三是害怕商业车险费率改革会降低险企的承保利润。当然是不会的,除了2家巨头之外其他产险企业没一个活的愉快的,综合成本率大都超100%了,拿命去竞争吗?就算你有钱还不要命,上面还有保监会,去年就被约谈了好几家。从结果上来看,商业车险费率改革的效果也是:车险行业承保总利润在2016年度增长是30亿,反正是大大的好。其实不管是现在还是将来,不管怎么改革,有几点可以肯定,一是政策不会偏向中小公司,二是市场占有率高的企业规模成本优势永远不败。这就是像产险这种产品高度相同的这一类行业的宿命。所以像平安产险,中国财险这种产险巨头承保利润长期来看至少不会比现在差。

综上,我认为中国财险应该按大型消费蓝筹来估值,而不是现在以pb为主的金融企业估值方式,我表示,静态7.5倍,动态大约7倍pe。利润年增长约10%的消费大蓝筹你不要?

当然,还有一栏,我注意到了,感动中国的管理层团队啊!(见行政及管理费用一栏)

保费收入年年增长,管理费用年年降低,还有比这更感人的事情了吗?降成本不是说说而已。

2,高速增长且不要钱的寿险与健康险

今年一月平安,国寿两个大象的保费收入又同比增长了30%,其中寿险增幅肯定比这个高,也不知道是多少,但是总之是吊炸天,可是还有个小兄弟人保寿险,人保健康险,很低调,大家都一般不关注他,但是,他这几年真的非常非常之叼,大家对他的印象可能还停留在死做银保的傻大个上,银保渠道一年的保费都做到上千亿,但就是不咋赚钱,个人渠道基本是鸭蛋,脸上写着几个大字,不太会。

等等,他好像变了,我们先看看人保寿险这几年个险首年期缴保费和增长率:

2016年中期55.6亿增长率131.2%全年增速100%以上无忧

2015年全年45.9亿增长率114%

2014年全年21.45亿增长率60%

为什么人保集团总市值仅仅只有中国财险的70%左右,也就是说,寿险完全是不要钱免费送的,寿险的内含价值多少?目前是500亿左右,其中300多亿是净资产。为啥要免费送,不懂,有的人说是有效业务价值受投资收益率敏感度很大,收益率下行200pb的话基本就要亏本了。但是敏感度这东西吧,是一把双刃剑,要是收益率上行呢?而且,归根结底,敏感度这么大的原因在于银保渠道保费占比过高,随着个人渠道期缴保费的快速增长,敏感度将逐年大大降低。有人说是因为金融综合业务一般都要给个折扣,但是保险金融综合集团的优势显而易见啊,交叉销售,客户数据共享,品牌知名度更高。

还有这个个人渠道期缴的新业务价值率是多少,没有披露,但简单算一下,没有平安的近40%,但30%总是有的,对应到今年30亿是有的。17年有多少,我不知道,我只知道再连续拿三五个行业个人期缴保费增速第一,翻个几倍应该是不难的,为什么,一是规模还尚小,只有平安个人期缴的十分之一不到,国寿就更多点了。二是人保集团的客户数不比平安和国寿少,交叉销售很有潜力。三是集团看到别人家赚的盆满钵满,自己埋头苦干产险却落了个区区1300亿市值的下场,终于开始重视寿险这一块业务不再放羊了,寿险高层也换了一大批,战略层面,需要撸起袖子大干了。

人保健康也不要钱,16年保费240亿左右,总体增长了50%多,个人期缴也基本是年年翻倍增长,当然还是很少只有区区几个亿,但是市占率1%不到,空间大大有,现在不太赚钱,将来一定是赚大钱的。

3,可供出售金融资产--隐形利润池

可供出售金融资产以公允价值计量,但变动不计入当期损益,意思就是我买股票啥的赚了还是亏了就不通知你了,你自己算算就好。。。

中国人保集团可供出售金融资产有多少,没有披露,但是持有的权益投资和证券基金16年中期大约1100亿,华夏银行,兴业银行的股权大约是650亿,这都是可供出售金融资产,除此之外,我估算了下,大约只有200亿是可交易金融资产,也就是炒股利润是计入当期的损益的。就是说有900亿左右的可供出售金融资产。但这一大坨包括兴业华夏银行的股息一年才多少呢,45亿左右,总体不足5%,但是像华夏兴业银行的roe是多少,历年平均20%,目前公允价值大概1pb,这种公司股票升幅长期来看是多少,约等于roe,除去5%左右分红,也约等于有15%,再少一点就算只有10%,那么这一块每年隐藏的利润有多少?900*10%

哦,当然,还有一项,每年的资本开支,30亿左右,这个是要减去的,其中有一部分是经营性房产和汽车,这些都是可以回收的,所以实际的资本开支略少。

总体来说,实际上人保的长期隐藏利润是巨大的。

三,估值

财险按大型稳定增长大型消费股估值25pe是要的(210*68.98%*25pe)。寿险,健康险增速这么快,正常的话2倍内含价值是要的吧,1000*80%吧,其他子公司暂时不算。可供出售金融资产升值隐藏利润这一块呢,给个20pe不多,由于有一部分是财险一部分属于寿险,取个(90-30)*80%*20pe吧。每年股票还是要买买买的,毕竟离30%的上限还有很大空间。

我给大概5400亿人民币的市值,港币6000多亿一点。

趁现在,涨的不多,赶紧的,买买买!

还有,发一张股价月线图,显示技术指标也是经典底部图形,至少有50.1%的概率预示股价即将大涨。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!