- 点赞

- 1

- ♥ 收藏

- A大中小

我们先用下面一组数据来看看港股这些大机构大投行的影响力:

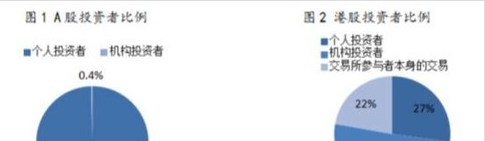

对比目前的A股与港股市场,投资者结构具有很大的差异,香港海外和机构投资者占据交易的主导地位(资料来源于网络)。

可以看出,按投资者类别划分,整体机构投资者成交占比高达51%,远远高于个人投资者22%的水平。如果按地域分布划分,46%的海外投资者中,美国和英国的投资者仍然是中国香港现货市场的主力(占比54%)。

由以上的投资者结构可以看出,港股市场的定价必然以大机构马首是瞻,而在港股的大多数公司的研报也基本以国际机构及中国香港本地机构为主,他们的估值体系是以欧美等发达国家的观点来进行估值的。虽然今年内地券商在港的机构逐渐多了起来,投资港股的内地投资者也逐步增多,但话语权的建立还是需要一个较长的时间。

掌握了话语权,是不是就可以翻云覆雨,为所欲为呢?如果投资者总是以大行马首是瞻,以大行的评级及目标价作为投资的参考,会有什么样的后果呢?后果很严重,不信我们来看看下面的例子你就知道为什么了,说严重并不过分。

阜丰集团(HK-00546)2016年8月发布中期业绩;中金公司给予评级及观点是“维持“推荐”评级,上调目标价16%至3.66 港元;大和升阜丰至买入评级,目标价大升77%至4.6元。虽然都看好,目标价格差异巨大。

对舜宇光学科技(HK-02382)2016年中报,里昂认为舜宇估值已高,重申‘沽售’评级,目标价由41.27降至32.23元;维持‘跑赢大市’评级,12个月目标价50元;内资交银国际给予新目标价 48 港元,基于28 倍 17 年市盈率,维持买入评级。一个沽售、一个跑赢大市,一个买入?投资者到底是买是卖??

对于新秀丽(HK-01910),2016年7月麦格理观点是目标价下调13%至17元,维持‘跑输大市’评级;9月瑞银上调新秀丽评级至买入 目标价升至30元,10月摩根大通维持其“中性”投资评级,目标价24.4元。

同一个公司,仅仅相差几个月,基本面会有很大不同吗?显然不会,可是大行的评级确是迥然不同而价格更是从17~30港元的巨大差异。

更夸张的是$长城汽车(02333)$ ,2016年10底发布3季度业绩,花旗集团将长汽目标价由10元升至10.5元,维持“买入”评级。高盛则下调评级至‘沽售’,目标由8.29元削至5.46元。瑞士信贷则将公司目标由8.71元下调至7.4元,予中性评级。两个大行差一倍的目标价,评级截然相反,你们这样掐架,小投资者怎么办?可谓神仙打架,小鬼遭殃。

例如对于美高梅中国(HK-02282),大摩在2016年9月非给予减持评级,目标价9元,但仅仅过了两个月之后,则上调美高梅与大市同步评级 目标价13.8元。但实际上在这两个月里,既未见政府出台相关的影响赌业的政策,行业也未有明显变化,这样翻云覆雨,合适吗?

$融创中国(01918)$ ,评级也是差异巨大,2016年6月份,花旗集团给予买入评级,目标价10.82港元,仅仅过来不到1月,瑞士信贷给出了夸张的4.10元目标价的卖出评级(要知道这样的目标价对应的可是一个销售千亿人民币级别,17年对应的只是不到3倍市盈率的估值的房地产企业,够疯狂吗?);而其它大行,同期的目标价虽然不一,但基本都是买入或持有评级,很难相信此时的瑞信给出这样一个评级与目标价能代表它的水平,如果没有其它目的话。

再来看看公认的大白马也是中国治理结构被评价最高,业绩最突出的银行,招商银行(HK-03968),自2016年9月份以来,几乎所有大行给出的目标价没有低于20港元的,但偏偏有要显示自身与众不同的野村给出了一个仅仅只有12.86港元,估值仅仅是0.6倍市帐率、4倍市盈率的估值水平。要知道这是中国最好的银行,中国的经济还在高速增长,你却用破产的标准来衡量。不是让人愤怒,还是让我们笑掉大牙?抑或中日真的有仇恨吗?说实在的给出这么一个凭评级和目标价需要多大的用气才行啊!

经营超市的 $高鑫零售(06808)$ 的2016年3季报业绩,汇丰证券目标价由5.5元增至5.9元;花旗给予的目标4.3元升至4.65元;麦格理的目标价由4.8元升至7.4元,摩根大通的目标价为5.5元。至于评级如何,汇丰的建议持有,而花旗则认为要沽出,麦格理是跑赢大市,摩根大通的评级是中性。可以说除了买入评级,其它的评级都齐全了。作为投资者的你,混乱吗?

通过上述例子可以看出,,面对同一份业绩或者同一个公司短时期内,各大机构给予的评级经常存有显著的差异,不但评级不一样,目标价差异更大,让投资者无所适从。

所以说,要看大行的研报,最主要的是看其评级的逻辑,看是否能与自己的研究相互印证,或者说如果不同,那到底差在哪里?是否有其道理。而不能听风是风,听雨是雨;再说面对混乱的评级,你该听谁的?

至于大行对待个股的目标价与评级的相关看法,我觉得投资者其实是完全可以选择忽略的,毕竟屁股决定脑袋,大行主要还是服务于背后的各种机构,看空及看多大多数时候很多时候是言行不一,只是一种有需要的看多或者有需要的看空而已。

港股的这些大机构,若论人品与情操,实在是不敢恭维,要是我来评价,能想到的词语大概有“翻云覆雨、反复无常、颠三倒四、黑白不分、出尔反尔、鼠目寸光、朝三暮四”。亲爱的投资者,你们觉得呢?

大行当然对的时候也很多,大家不用反驳,可普通投资者即使抛硬币来判断也有五成的正确几率嘛。只是说,很多时候往往是屁股决定脑袋、利益决定离场;睁着眼睛说瞎话、揣着明白装糊涂罢了。