- 点赞

- 17

- ♥ 收藏

- A大中小

3月18日,港股上市公司金蝶国际遭“股坛长毛”David Webb唱空。

午后,该股股价跳水走低,截至收盘跌逾14%报9.11港元;成交金额13.75亿港元,换手率达4.31%;日内蒸发近50亿港元市值,最新市值300亿港元。

2012年7月的阶段地点以来,港股的金蝶国际到昨日收盘,暴涨了超过11倍,是这几年的超级大牛股。

遭David Webb唱空

被称泡沫股

今日,David Webb发表研究报告称,金蝶国际的股票在过去2年里上涨了两倍多,然而深入挖掘就会发现其中的泡沫:公司主要依赖特定行业的税收优惠、政府补贴、房地产投资收益以及与关联方的可疑交易来获得利润。

1、关于税收优惠

报告称,在企业所得税方面,其子公司金蝶软件获得中国10%的优惠税率,如果因为贸易谈判中国停止偏袒特定行业,该优惠税率或不可持续;增值税方面,中国对软件和集成电路开发公司销售额的16%增值税进行退税,相当于将其降至3%,对金蝶的盈利能力贡献巨大。

2018年金蝶获1.785亿元增值税退款,占税前利润的39.8%。2008年以来的11年里共获得16亿元退款,这是不可持续的,很难想象金蝶如何提高价格来弥补退款损失。

2、关于政府补助

报告称,金蝶2018年获得4330万元补贴,11年内共获得4.91亿元补贴,但这种方式不可依赖,中国在贸易谈判中可能取消补贴。

3、关于房地产投资

报告称,这掩盖了其软件业务的低盈利能力。2008-2018年,金蝶拥有的投资物业价值为18.2亿元,约占归属于所有者的有形资产净值的40%。11年来金蝶投资物业重估收益为5.9亿元,税前净租金收入为4.53亿元。

而其核心软件业务在扣除增值税退款后,过去8年中有6年出现经营亏损。如果把云集线器考虑进来,那么2018财年运营损失6500万元,11年的运营损失总计9.5亿元。这期间,金蝶的房地产投资收益超过了软件销售和服务损失。

4、关于关联方交易

报告提到,金蝶国际2018年财报中的关联方贷款增幅惊人,从1.64亿元增加至7.22亿,均发生在去年下半年,然而公司上周发布的财报并没有任何新的关联交易公告。为了说明关联方贷款存疑,报告还对金蝶此前的部分资产处置及子公司相关情况进行了研究。

对此,金蝶今天下午官方紧急回应称:“金蝶管理层认为,金蝶云转型战略非常正确,这几年业绩有目共睹,对未来充满信心。”

2018年业绩亮眼

多家国际大行看好

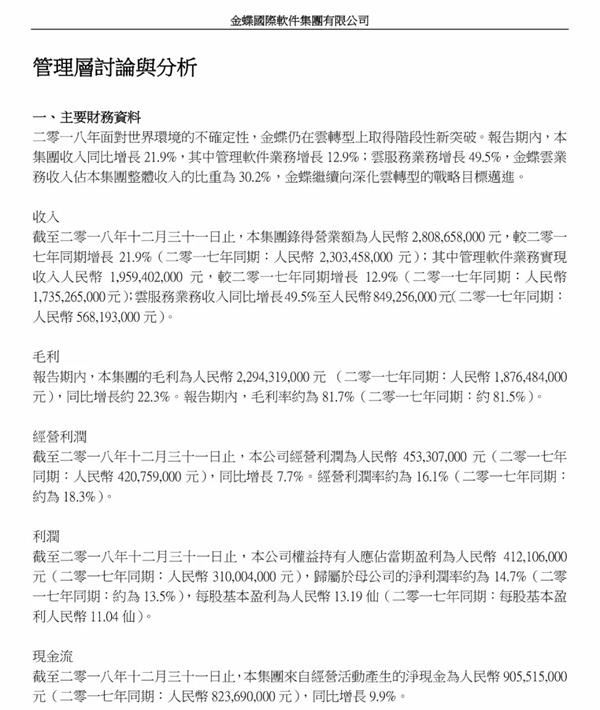

上周,金蝶国际发布了2018年财报。财报显示,公司去年实现营业收入28.09亿元,同比增21.9%;实现归母净利润4.12亿元,同比增长32.9%。营收及利润双双创下历史新高。

财报显示,公司云服务实现收入约8.49亿元,同比增长49.5%,占总收入的30.2%;其中,“金蝶云·星空”收入规模达到6.05亿元,增幅超过53.8%。管理软件业务则实现收入约19.59亿元,同比增长12.9%。

金蝶国际首席财务官林波称,“保守估计,2019年公司云服务收入增长有望50%,2020年增长有望超过60%。”

此外,金蝶国际在报告期内的毛利约22.94亿元,同比增长22.3%,毛利率约81.7%;经营利润约4.53亿元,同比增长7.7%,经营利润率约16.1%;来自经营活动产生的净现金约9.06亿元,同比增长9.9%。

财报发布后,多家国际大行上调金蝶国际目标价。

花旗将金蝶列入中国软件类股中的优选股,将其2019年的收益预期上调2%至5%,目标价上调16.8%至11.8港元,维持“买入”评级。

富瑞将金蝶的目标价上调13.1%,从10.7港元升至12.1港元,重申“买入”评级。

美银美林称,金蝶2018年下半年业绩增长强劲,相信今年仍能受惠于内地市场应用云端服务的有利周期,将其目标价自11港元上调至12港元,重申评级“买入”。

中金表示,金蝶的云服务业绩超出预期,相信今年仍会继续维持增长,上调公司目标价13%至9港元。不过虽然云服务业务发展强劲,但有关趋势已在估值中反映出来,因此评级仍为“持有”。

野村发表研报称,金蝶的云业务持续健康发展,庞大客群的渗透率将支持公司长期增长,但主要利润来源将有所放缓,故将其目标价上调20%,由9港元升至10.8港元,评级则由“买入”降至“中性”。

股价两年翻3倍

今日跌超14%

近两年多,金蝶国际的股价呈大幅上涨之势。从2016年末的不到3港元,一路飙涨至如今的10港元左右,翻了3倍还多。

2017年,金蝶国际涨幅达50.84%;2018年在A股港股双双下跌的背景下,其录得57.99%的涨幅;今年以来不到3个月时间,涨幅已高达31.65%。

今日午后,金蝶国际的股价在David Webb场空研报发出后迅速跳水,一路走低,截至收盘报9.11港元,跌幅达14.22%,日内蒸发50亿港元市值。

2018年,金蝶国际被获准纳入MSCI明晟中国指数名单(MSCI CHINA INDEX),此外还被纳入“恒生综合大中型股指数”和“恒生增幅指数”,从而进入“沪港通”合格股份名单。

相关报道>>>