- 点赞

- 9

- ♥ 收藏

- A大中小

来源: 股市荀策

核心结论:目前市场与13年、17年不同:13年钱荒后政策迅速变化使得结构行情强化,这次调整内外因素更复杂,白马股的估值盈利匹配度、资金调结构配置动能均不如17年。本轮调整主因是估值修复后基本面没接力,历史上牛市第一波上涨后市场回吐前期上涨幅度的六成多、耗时1-2个月,调整时空本来就不够。调整结束需要市场面、基本面、政策面共振,保持耐心。

一九现象会再现吗?

上证综指于4月8日达到本轮上涨行情的最高点3288点,并于4月22日达到次高点3279点后开始下跌,至今最大跌幅-13.5%。最近几个交易日市场有所反弹,其中白酒、食品板块再次接近前期高点。有观点认为,一九分化的行情可能会再次出现,本文分析目前市场与2013、2017年的不同,及本轮调整的背景。

1. 目前市场与结构分化极致的2013年、2017年不同

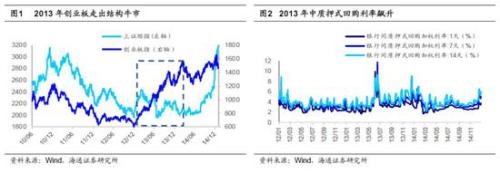

这次调整与13年6月钱荒不同。4月8日上证综指3288点以来,市场整体处于调整格局,5月10日上证综指跌至2838点后有所反弹,上证综指微涨1.1%,而白酒、食品等板块快速反弹并接近前期高点。有观点认为这种结构分化的市场表现非常类似2013年年中,当时也是在“钱荒”事件引发市场急跌之后迅速出现结构分化行情,以创业板指、传媒、计算机为代表的成长股走出结构牛市。2013年6月由于商业银行面临二季度贷存款规模考核,叠加临近银行准备金和财政缴款时点,并且同期央行没有安排大力度的释放流动性措施出台,各种因素叠加导致货币市场资金利率飙升。在13年6月20日质押式回购隔夜、7天、14天加权利率分别高达11.74%、11.62%、9.26%,资金面紧张导致13年6月股市快速下跌,上证综指从13年5月末的2334点下跌至13年6月25最低的1849点,最大跌幅约21%。随后央行紧急向多家银行提供流动性,几家大行拆出头寸,资金利率快速回落,截至13年7月1日质押式回购隔夜利率已经回落至4.4%,股市也恢复上涨。2013年年中市场急跌后,上证综指从13/6/25日最低1849点反弹至13/9/12的2270点,并在13/6-14/7期间维持区间震荡,而创业板指、计算机、传媒等板块在调整后走出结构牛市。其中创业板指从13/6/25最低的903点持续上涨至14/2/24的1571点,涨幅74%;计算机板块从13/6/25最低的1610点持续涨至14/2/25的3389点才出现回调,涨幅110%;传媒板块也从13/6/25最低的2137点持续涨至13/10/10的4510点才出现回调,涨幅111%。这轮从4月22日以来的快速下跌之后,未来会不会再次出现类似13年的结构分化行情?我们认为这次比较难。2013年股市急跌源于货币政策短期超调,内部政策纠错很快。然而本轮市场的下跌,本质是基本面没跟上导致的牛市正常回撤,并且贸易谈判出现波折加剧了市场下跌的速度,详见前期报告《小心溜车-20190421》《这波调整的性质及前景-20190505》、《耐心和信心-20190512》。而基本面的改善、以及关系的好转,都需要时间来逐渐消化,因此这轮调整持续的时间也会更长。另一方面,2013年是市场投资风格从价值转向成长的起点,资金的动能很强,以创业板指为代表的成长股走出独立行情。然而这一次价值风格已经从2016年以来一直占主导,因此这次白马价值股也很难再次走出类似13年成长股的强势行情。

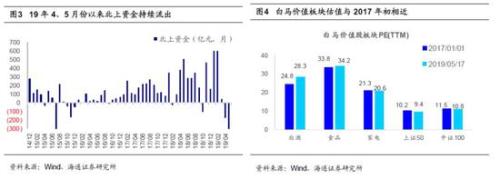

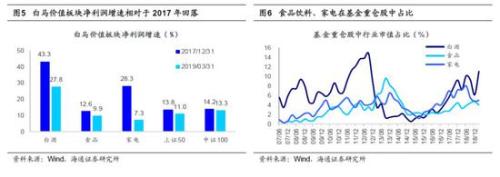

这次白马股的估值盈利匹配度、资金流入动能不如2017年。也有观点认为,今年的行情将类似2017年,“一九行情”可能会再次出现,白马价值股的持续性将更强。在2017年,市场风格极致分化,17年上证综指涨幅6.6%,而白马价值板块中上证50指数涨25%、食品饮料板块涨幅56%、家电涨幅36%。今年以来同样是白酒(累计涨幅62%)、农林牧渔(56%)、食品(30%)、家电(33%)等板块领涨。 “一九分化”真的会再现吗?我们认为,目前白马价值股从估值盈利匹配度、以及资金流入的动能方面,都不如2017年。第一,从估值盈利匹配度来看,白酒板块目前PE(TTM)/2017年初PE(TTM)为28倍/24.7倍,19Q1/2017净利润增速为27%/43%;食品板块为34倍/33倍、9.8%/12.6%;家电为20.6倍/21倍、7.3%/28%;上证50指数为9.4倍/10.2倍,11%/13.8%;中证100指数为10.8倍/11.5倍,13.2%/14.2%。整体看绝对估值水平变化不大,但19年一季度的板块净利润增速相对于2017年已经明显放缓。第二,目前资金流入动能不及2017年,2017年外资持续流入A股,推动白马价值股持续上涨。17年全年陆港通北上资金累计净流入达1997.4亿,月均流入166亿。然而19年从4月以来陆港通北上资金开始净流出,4、5月份北上资金分别净流出180亿、308亿。陆港通北上资金以偏价值风格的机构投资者为主,北上资金连续净流出也从侧面反映目前白马价值股的估值盈利匹配度不佳。从机构投资者的仓位结构来看,白马价值股在基金仓位中占比较2017年初已经明显提高,白酒在基金重仓股中持仓占比从2016Q4的3.1%提升至2019Q1的11%,食品从2.3%升至4%,家电从4%升至5%,整体来看食品饮料及家电在基金重仓股中占比已经从2016Q4的9.4%提升至约20%。

2. 本轮调整的时空还不够

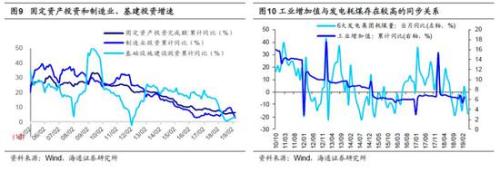

这次调整起源于基本面跟不上,贸易摩擦雪上加霜。《这波调整的性质及前景-20190505》中我们总结分析过本轮调整的性质。《现在类似2005年-20190217》、《牛市有三个阶段-20190303》等多篇报告中分析过,上证综指2440点以来市场抢跑成功,进入了牛市第一阶段即孕育准备期,上证综指2440-3288点是牛市第一阶段的上升浪,这期间盈利仍在回落,但政策面和资金面好转,市场上涨体现为估值修复,是轮涨普涨的行情。因为基本面没跟上,市场自然进入回撤,即波浪理论中1浪上涨后的2浪回撤。我们前期报告《小心溜车-20190421》中就指出市场上涨好比开车爬坡,第一脚油门是政策和资金好转,车子爬了一段坡即估值修复,但第二脚油门即基本面改善没跟上,市场出现溜车风险。5月以来公布的4月数据验证了前期报告对基本面的判断,市场的下跌也已经出现。最近一周统计局公布的数据显示,4月份工业增加值同比增速5.4%,较3月的8.5%大幅回落,全国固定资产投资同比增速回落至6.1%,前值6.3%,其中制造业投资增速从下滑至2.5%(前值4.6%),4月份社消零售名义增速也从3月的8.7%下滑至7.2%。之前公布的数据显示,4月我国以美元计价出口同比回落至-2.7%(前值14.2%),4月社融存量同比增速10.4%,低于前值10.7%,M1和M2增速分别回落至2.9%和8.5%(前值4.6%、8.6%)。从高频数据看,5月份基本面数据回落的趋势在延续,5月前15天38城销量增速较4月的-5.3%大幅下滑至10%,5月前16天六大集团发电耗煤同比增速降幅继续扩大至-16.8%,4月为-5.3%,历史上工业增加值同比与发电耗煤同比基本同步,未来工业增加值有再次回落的可能性。此外,贸易摩擦也加剧了这轮市场下跌的速度,5月5日美方称将从5月10日开始对中国部分商品加征并增加新的征税商品种类,5月6日上证综指跳空低开94点,并且在当日下跌-5.6%,这一跌幅已超过2018年四次跳空缺口。5月10日中午中国商务部表示,美方已将2000亿美元中国输美商品的从10%上调至25%。5月15日美国商务部下属工业和安全局宣布将把华为列入“实体清单”,清单上的企业或个人购买或通过转让获得美国技术需获得有关许可,从而对华为公司实施出口管制。

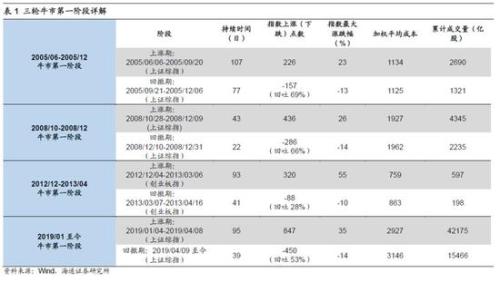

参考历史,调整的时空还不充分。回顾历史,牛市第一阶段上涨后市场的回调休整阶段主要有:05/9-05/12、08/10-08/12、12/12-13/4,这三个阶段牛市第一阶段上涨后指数回调的幅度往往在10%-14%,回吐前期涨幅的六成多,回调时间在1-2个月。第一,从调整的空间来看,05/9-05/12期间上证综指从05/6的998点反弹至05/9的1223点,之后回撤156点至12月的1067点(跌幅-13%),回吐前期上涨幅度的0.69;08/10-08/12期间上证综指从10月底的1664点上涨436点至12月初的2100点(涨幅26%),之后指数回撤286点至12月末的1814点(跌幅-14%),回吐前期上涨幅度的0.66;12/12-13/4期间,2012年12月创业板指在585点见底后最大上涨至3月初的905点(涨幅55%),之后指数最低回撤至4月的817点(跌幅-10%),回吐前期上涨幅度的0.28。这次从19/1上证综指最低2440点最大上涨847点至4月初的3288点(涨幅35%),之后回撤450点至目前最低2838点(跌幅-14%),回吐前期上涨幅度的0.53,回调的幅度还不够。第二,从调整时间来看,05/06-05/09期间上证综指上涨约3个月,随后05/09-05/12调整了约2个月;08/10-08/12月上证综指上涨约2个月,随后2008/12/10-2008/12/31调整约1个月;12/12-13/3创业板指上涨约4个月,随后13/03-13/04调整约1个月。这次上证综指从19/1/4的2440点至4月8日3288点上涨约3个月,从4月下旬以来指数下跌约1个月,调整时间还不够。此外我们用每日上证综指收盘价*全部A股成交量作为参照计算牛市第一阶段上涨和下跌区间的成交均价,发现上涨和下跌区间成交均价很接近,2005年上证综指在6-9月上涨阶段成交均价1134点,9-12月下跌阶段成交均价1125点,2008年上证综指在10-12月上涨阶段成交均价1927点,12月末下跌阶段成交均价1962点,2012年12月-13年3月创业板指上涨阶段成交均价(创业板指收盘价*创业板成交量)759点,3-4月下跌阶段成交均价863点。所以下跌阶段成交均价是否接近前期上涨阶段成交均价可视为调整到位的参考指标,本轮上证综指自2440-3288点成交均价为2927点,3288点调整以来成交均价3120点相比仍有一定距离。若我们以近期日均618亿股成交量作为假设(对应6000亿成交金额),以下跌区间成交均价达到前期上涨区间2927点为目标,在下跌区间延续到6月底、7月中、7月底三种情境下,对应未来一段时间上证综指均价为2760、2803、2829点。

3. 应对策略:坚定信心,保持耐心

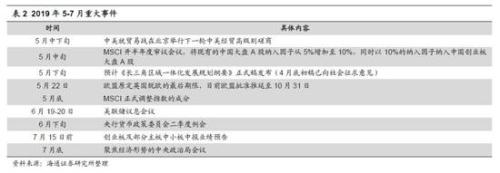

跟踪贸易摩擦的进展。前期报告《小心溜车-20190421》《这波调整的性质及前景-20190505》、《耐心和信心-20190512》中我们分析过,上证综指2440-3288点是牛市第一阶段的上升浪,这期间盈利仍在回落,但政策面和资金面好转,市场上涨体现为估值修复,是轮涨普涨的行情。从4月8日3288点以来的这轮市场的下跌,本质是基本面没跟上导致的牛市正常回撤,5月以来公布的4月数据验证了前期报告对基本面的判断,出口、消费、工业增加值以及投资等基本面数据均回落,市场的下跌也已经出现。并且贸易谈判出现波折加剧了市场下跌的速度,5月10日美方已将2000亿美元中国输美商品的从10%上调至25%,引发市场大跌,5月15日美国商务部把华为列入“实体清单”,对华为公司实施出口管制。未来关系演变仍然存在很多不确定性,并且贸易摩擦再次出现波折也影响了近期的人民币汇率。2018年贸易摩擦不断加剧期间,人民币汇率出现贬值,美元兑人民币汇率从18年年初的6.4左右升至18/11最高的6.96。18年年末至19年4月期间,经贸问题有所缓和。在19年1月前后开启了一轮关键的高级别谈判,双方就主要问题达成原则共识,经贸问题的缓和推动人民币汇率升值,美元兑人民币汇率也从18/11最高6.96回落至19年4月末的6.7左右。然而随着近期贸易摩擦再度升温,人民币汇率贬值压力增强,美元兑人民币汇率再次升至6.88。回顾历史,人民币汇率快速贬值阶段A股往往同步下跌。典型如15/8-16/1期间,美元兑人民币汇率从6.1升至6.56,期间上证综指从15/8月初最高4184点跌至16/1的2638点,累计跌幅约37%。其中在15/8/11-15/8/28期间,美元兑人民币汇率迅速从6.11升至6.4,人民币快速贬值导致股市大跌,上证综指在15/8/18-15/8/26的7个交易日中跌幅26.7%。在18/2-19/1期间,美元兑人民币汇率从6.4升至最高6.96,期间上证综指从最高的3587点跌至19/1最低2440点,跌幅约32%。人民币汇率贬值压力也会引发外资加速流出,如15/10-15/12人民币贬值压力较大时期陆港通北上资金三个月累计流出262亿。从今年4月18日以来人民币贬值压力也在加大,4月以来陆港通北上资金净流出规模也已经达到544亿。贸易摩擦的波动有可能导致未来市场调整的时间和空间进一步延长。

保持耐心,坚定信心。我们在前期周报《四月决断-20190406》中提出市场将在四月选择方向,需警惕基本面不能接力的风险,并在《小心溜车-20190421》中明确提示溜车风险,《这波调整的性质及前景-20190505》明确将本轮调整定性为牛市第一波上涨后的回撤。未来市场能否结束调整并进入牛市第二阶段全面爆发期,需要基本面和市场面的变化。第一,从市场面来看,前文分析过,对比历史,这次调整的时空还不充分。回顾历史上三轮牛市第一阶段后期调整时的量价形态,市场基本上会经历下跌-反抽-下跌-缩量盘整这几个阶段,以2005年为例,上证综指在9月达到高点1223点,之后回撤156点至12月的1067点,但回撤并不是一步到位,中间尚有反复,上证综指先是在几天内快速下跌近100点至1129点,然后又在十天内反抽了接近40点,之后再度下跌100点至10月底的1067点,10月底至12月市场一直在缩量盘整,两个月全部A股日成交额从140亿跌至70亿元。本轮调整正式开始下跌是在4月22日的3279点,之后回撤450点至最低的2838点,跌幅-14%。从5月10日以来上证综指微涨1.1%,两市日均成交量也从4月平均785亿股降至最近一周平均约500亿股。第二,从基本面来看,过去进入牛市第二阶段都是基本面数据好转,即领先指标出现跳升,同步指标反转回升,如06/01市场进入牛市第二阶段时,金融机构各项贷款余额同比增速从15/12的12.98%跳升到16/01的13.8%,同步指标工业增加值累计同比从06/01的12.6%反转上升至2月的16.2%,全部A股归母净利润同比增速也在06Q1见底。这次不同以往的是,还有贸易谈判,往后需要跟踪基本面数据、国内政策演变、贸易谈判进展以及人民币汇率变化,保持耐心。基本面跟踪月度经济数据,政策面主要关注6月下旬左右的央行货币政策委员会二季度例会以及7月聚焦经济形势的中央政治局会议。拉长时间看,牛市大格局未变,坚定信心。上证综指2440点以来牛市的长期逻辑没变,即牛熊时空周期上进入第六轮牛市、中国经济转型和产业结构升级推动企业利润最终见底回升、国内外资产配置偏向A股,详见《穿越黑暗迎黎明——2019年A股投资策略-20181209》、《现在类似2005年-20190217》、《牛市有三个阶段-20190303》、《牛市不需要基本面?误会-20190321》等。未来市场进入牛市第二阶段,会出现主导产业,现在我国进入后工业化时代,重点发展第三产业。

风险提示:向上超预期:国内改革大力推进,向下超预期: