- 点赞

- 5

- ♥ 收藏

- A大中小

今日A股迎来报复性反弹,沪指盘中重回2800点,创业板指收复1600点,所有板块上扬,超3200只个股飘红。截至收盘,沪指放量上涨2.16%,站稳2800点,收报2837.66点;创业板大涨3.3%,连续收复多条均线,报1614.63点;深成指拉升2.77%。电子板块掀起涨停潮,医药、券商、白酒集体强势。

自7月6日以来的四个交易日,上证指数已反弹3.8%,尤其是今日的普涨令市场人士纷纷抛出反弹行情开启的观点,那么结合历史走势、行业表现及上市公司基本面指标,如何把握“抄底”行情?

超跌反弹买啥好?

物极必反、否极泰来,从A股的历史走势来看,在前期出现大幅度调整的情况下,股市往往会在较短时间内出现快速的大跌反弹。国信证券研究指出,2008年金融危机以来,A股大致出现过八次大跌反弹,反弹的时间在1个月到2个月左右,指数上涨的幅度平均在17%左右。

资料来源:东方财富Choice数据

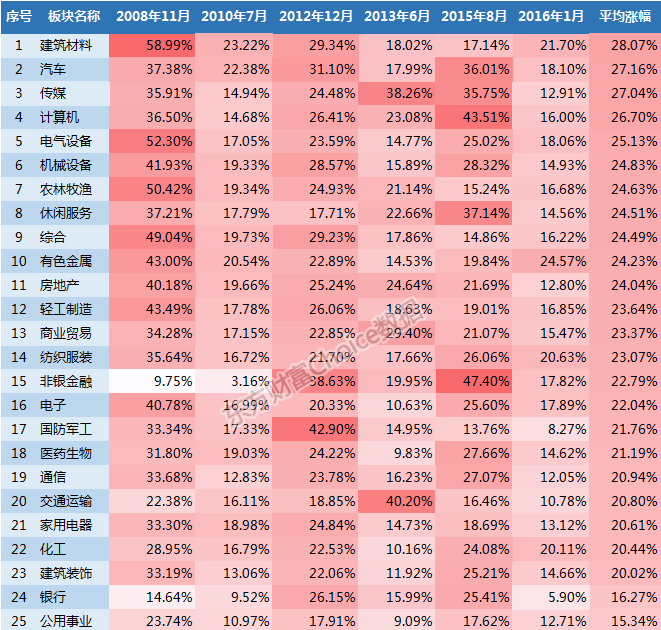

从行业分布来看,历次大跌反弹中涨幅较大的行业并没有太明显的一致规律。例如,2008年四万亿政策后建材等基金板块表现较好,2012年底因为PMI好转经济复苏国防军工和汽车板块涨幅领先,2013年钱荒之后是传媒股反弹力度最大等等。

资料来源:东方财富Choice数据

若统计各行业历次超跌反弹后的平均涨幅表现,建筑材料、汽车、传媒、计算机和电气设备行业排名居前,平均涨幅超过25%,而有防御型行业标签的食品饮料和公用事业板块则表现相对靠后,钢铁和采掘行业由于处在不景气周期,同样反弹低迷。

若观察最近2次的市场触底回升情况,则非银金融、计算机、汽车和休闲服务行业涨幅领先。

资料来源:东方财富Choice数据

同时,结合上市公司财务指标数据,国信证券指出,根据市值分组表现,小盘股在反弹阶段的涨幅要优于市值较大的公司,其涨幅均值的差距约在10%左右。

不过,上市公司盈利表现(ROE指标)及估值情况(PE、PB指标)与反弹阶段的股价表现并无明显相关性,可见资金偏好和买入力量对股价的影响更为显著。此外,超跌反弹时期市场通常会出现明显的反转效应,短时间内下跌越多的组合反弹力度也越大。

目前而言,上周五至周四收盘,反弹幅度最大的为建筑材料和电子行业,涨幅分别为7.3%和7.2%,另有医药生物、钢铁、银行、休闲服务、食品饮料和通信行业反弹超过5%。

资料来源:东方财富Choice数据

官方坦言估值处于底部

新华社今日刊文直指A股估值处于历史底部,上证综指、深证成指、创业板指市盈率分别约12倍、20倍、39倍。很多传统行业、周期性行业估值已处于历史底部,风险收益比显著提升。优质企业上行空间远远大于市场下行风险。

而在此之前,上交所和深交所就已表示A股估值优势的显现。

上交所披露数据称,截至7月6日,上证综指市盈率为13.1倍,与2638点时水平基本持平,如若考虑盈利增长水平,则价格水平已低于2638点之时;市盈率中位数为28.2倍,与2014年7月上一轮牛市初期时的水平基本一致,并接近2013年6月时水平。

与国际市场对比,代表沪市大盘蓝筹股的上证50指数整体市盈率9.9倍,在全球范围处于偏低水平,明显低于美国市场大盘股指数。

破净情况方面,上交所表示,沪市有超过160家上市公司最新收盘价低于每股净资产价格,为2009年以来的最高水平。截止7月12日收盘数据显示,沪深两市仍有247家上市公司股价处于破净状态。

深交所上周也公开表示,深市上市公司上半年整体业绩稳步增长,转型升级取得积极成效,市场具备稳健运行基础。

不管是出于稳定股价的目的,还是看好下跌后的自家股票价值,今年以来,尤其是近两个月,沪深两市不少上市公司发布了股份回购、大股东增持等公告。从沪深交易所近日的表态看,也明确支持依法合规的回购增持。

“抄底”资金往哪里去?

从行业资金流向来看,上周五至今日收盘,电子行业获得明显青睐,期间主力净流入资金达到34.9亿元,紧随其后的是家用电器、食品饮料、钢铁和非银金融行业,主力净流入也均超过5亿元。

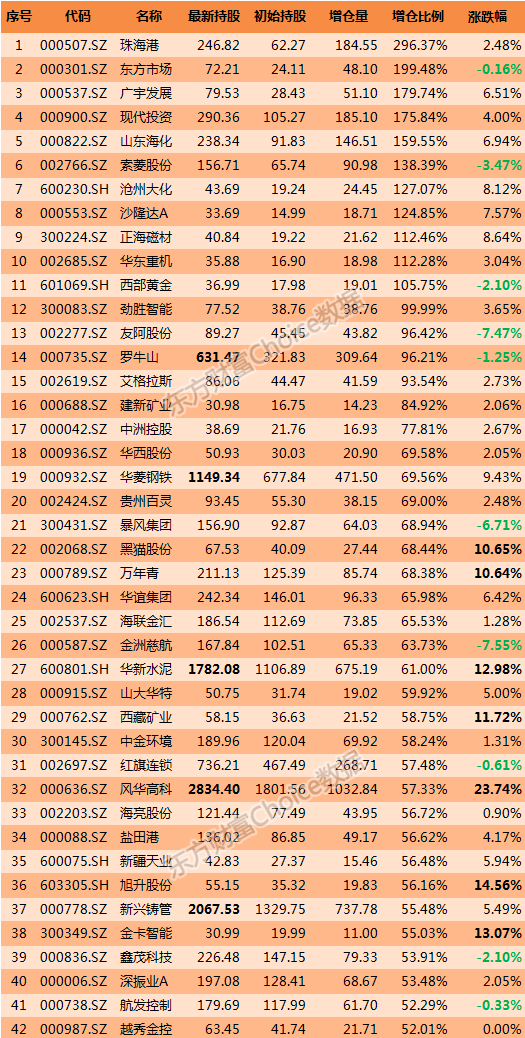

北上资金数据方面,沪股通近4个交易日净流入55.97亿元,深股通净流入25.75亿元;合计净买入股票27680万股,其中初始持有量在10万股以上且期间增持比例超过50%的股票共45只,多数已录得涨幅,风华高科、旭升股份、金卡智能和华新水泥等个股涨幅居前。

资料来源:东方财富Choice数据,单位万股

中信证券指出,反弹行情或已开启。反弹行情并不依赖于前期压制市场情绪的因素出现逆转,其持续性主要取决于交易层面因素,即投资者仓位普遍处于低位以及低迷情绪逐步释放。

基于2018年半年报业绩前瞻,建议优选景气向上的细分领域以及龙头公司:

1)电子:被动元器件、8寸线晶圆代工领域上半年处于高景气状态;半导体:处于长效风口,功率半导体领域延续高景气态势;消费电子:销量方面仍有压力,但未来走势乐观;此外,安防领域景气持续,MLCC领域表现亮眼。

2)汽车:3月到6月重卡销量持续超预期,预计2018年重卡销量有望冲击110万辆。行业竞争格局趋好,龙头公司有望受益于行业集中度提升和产品结构升级。

3)煤炭:预计主要公司半年报业绩同比增长8%左右,但二季度单季业绩环比略有下滑。重点跟踪公司中,预计有5家公司业绩同比增长超过50%,接近半数公司净利润同比增长达20%。

4)纺织服装:零售数据不佳,但品牌龙头将延续优异表现,预计半年报业绩增长均在30%以上。

5)医药:连锁药房和医疗服务领域继续维持稳定高增长态势。

6)家电之中的空调:需求超预期;冰箱、洗衣机:乏善可陈;厨电:增长将受地产景气下行影响;按摩椅:处于快速提升渗透率阶段,行业高增长叠加产品市场份额扩大,爆款产品销量同比有望高增长。

7)农林牧渔:预计肉禽养殖板块业绩将大幅增长、饲料板块业绩继续分化、生猪养殖板块业绩同比大幅下降、动保板块业绩增速下降、种植板块业绩延续分化局面。

8)商贸零售:电商平台业绩将继续高增长。