- 点赞

- 10

- ♥ 收藏

- A大中小

6月19日)上午,两个大消息突袭市场:

1、央行在上周净投放4100亿货币的基础上,今天再次净投放1100亿的货币,驰援6月末的市场,防备出现“钱荒”。

2、央行官网公布的“货币当局资产负债表”显示,在经历了一季度的“缩表”之后,4月到5月央行连续扩表。事实上,这种扩表的动作,在6月仍然在持续,而且力度更大!

也许有读者会问:货币净投放我懂,那么什么是扩表?跟美联储的缩表是什么关系?

所谓“表”,就是央行的资产负债表。图一就是央行公布的1到5月的“表”。

图一:央行的资产负债表

扩表的意思,是指央行的资产、负债扩大了;缩表的意思,则是央行的资产、负债缩小了。

央行是发钞机构,权力太大,因此需要被社会公众监督。正是在这种理念下,央行需要有一份资产负债表,并向社会公布。央行成立的时候,一定是一分钱没有。它发行1000亿货币,就需要在资产项目下计1000亿的货币,同时在负债里记下1000亿的负债。那意思是说:央行向全体国民借了1000亿,然后把它发行出去。

央行的资产负债表规模越大,表明它向全体国民借的钱越多,整个社会的货币存量越大。扩表的过程,就是货币宽松的过程;缩表的过程,就是货币紧缩的过程。

但扩表和缩表的意义,对美联储非常典型,对于中国央行就不太典型。比如中国此前发钞方式是外汇占款,超发之后就提高存款准备金率。让银行多交准备金的过程,是货币紧缩的过程,但却会体现为扩表。同样,政府把钱存到央行的过程,也会带来扩表,但效果上是货币紧缩。

所以,中国央行的扩表、缩表,不能简单跟美联储的扩表、缩表划等号,需要具体分析。

那么,是什么原因导致了中国央行在4到5月的扩表呢?

1、政府存款在增加。

从表格里黑框的数据我们可以看出,政府存款在这两个月有了明显增长,5月末比3月末增长了6900多亿元。

政府存钱到央行,类似央行上交准备金,会带来基础货币的减少,相当于货币紧缩。这时候,为了补充流动性,央行自然要向市场放水。

2、“对其他存款公司债权”在增加

所谓“对其他存款公司债权”,其实就是逆回购、中期借贷便利(MLF)和抵押补充贷款(PSL),其他存款公司包括商业银行和三大政策性银行。在外汇占款进入下降通道之后,这是最近两三年央行投放货币的主要方式。

目前,央行“对其他存款公司债权”余额达到了8.58万亿元,理论上相当于12次标准规格的“降准”(每次0.5个百分点)释放出的基础货币。

3、外汇占款不断降低

表格里最上面篮框里的数据,就是外汇占款数据。中国存在外汇管制,企业和个人获得外汇之后,如果需要在国内使用,就要通过银行从央行那里换取人民币。央行发行人民币,在负债端计入“储备货币”;购买来外汇,在资产端计入“外汇”(外汇占款)。

外汇占款曾是中国货币主要的发行方式,但这个阶段已经结束,外汇占款不断减少。此前,大家一般预测央行会不断降准,以补充市场流动性。但央行不愿意使用降准这种“容易被理解为货币宽松”的方式,而是采取了“对其他存款公司债权”的方式发行货币。

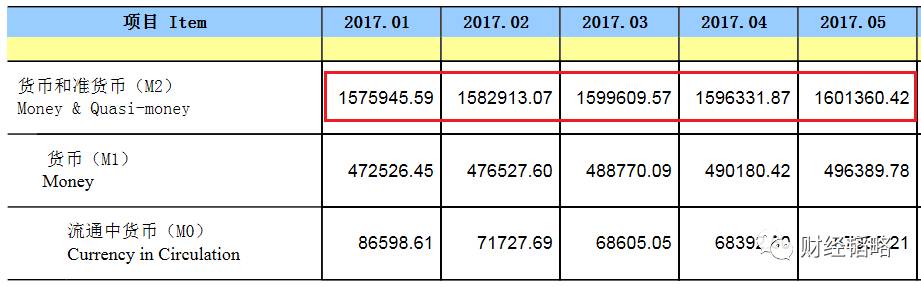

4、放水程度,看基础货币和M2

央行连续两个月扩表,到底增加了市场多少流动性?

图二:货币供应量表

图二是今年以来中国的货币供应量。可以看出,4月份M2总量还出现了环比下滑,但5月环比上涨,突破了160万亿。5月份的同比增长,只有9.6%,是非常罕见的个位数增长,此前都是两位数增长。

图一中的“储备货币”(黑框)也显示,4月份的基础货币只有29.9万亿元,比3月份下降。但5月份的基础货币略有增长,是货真价实的“扩表”。

所以,我们可以得出以下结论:

央行在4月的扩表是“假扩表”,事实上4月份在紧缩。5月的扩表,是“真扩表”,货币有所宽松,但力度有限。这种“宽松”不是货币政策转向,而是为6月做准备。

6月是季度末、半年末,是央行全面考核各银行的时候,考核情况决定未来获得廉价资金的机会多少。所以,银行必须在6月末让很多数据合规,这样会带来市场紧缩的效果。在美联储加息、讨论缩表的时候,可能让2013年6月的钱荒重演。所以,央行提前着手补充流动性。从5月下旬发力,到6月上演了中等程度放水。6月6日4980亿的MLF暂且不提,仅上周后四天就放水4100亿元,今天又净投放1100亿元。估计未来几天,还会有类似举动。这样,6月央行的资产负债表将更加典型地呈现出“扩表”的效果。

我此前在专栏里提出,货币紧缩力度可能已经到极限,再紧缩经济将受不了。周末,已经有专业券商研究团队在债券、股市上“空翻多”,认为“当前流动性收紧已进入末期”。

不过,我的观点没有这么乐观。我认为紧缩的力度够了,但时间可能还需要持续几个月。对于A股来说,今年最坏的时候过去了吗?从金融监管的角度,或许过去了,但新三板那边还有“降低门槛、交易方式向A股靠拢”的潜在利空,不知道什么时候正式宣布。

美联储和中国央行“手拉手”的日子接近尾声,适度分手是必然的,但可能会到年末,甚至到明年一季度末。中国经济有自己的逻辑,无法“舍命陪君子”。此次美联储加息之后,中国央行的“不跟”,就向我们暗示了未来。

“抓住时机,深化改革”对中国才是最重要的,同时用“大基建 PPP”对冲楼市降温之后的经济下行压力,全力抑制楼市、股市泡沫,并在适当的时候让人民币适度贬值——这就是当前中国最佳的药方。