中石化销售公司混改,耐心等风来

- 点赞

- 评论

- ♥ 收藏

- A大中小

国际油价大跌导致中石化销售公司的利润下降,对投资人的吸引力大减,目前尚无启动分拆上市的迹象。但中石化正在下游非油品业务逐步发力,有较大可能在2016年业绩反弹后启动分拆销售公司上市的计划。

陈欣/文

中石化集团于2014年2月公布拟对成品油销售业务进行重组,9月12日就宣布引进25家境内外投资者增资销售公司。2015年3月6日,这25家投资者向销售公司缴纳增资款1050亿元认购了销售公司29.6%的股权,至此中石化的混改告一段落。但市场一直关注此事的动向。

嘉实元和作为参与中石化销售公司“混改”的创新封闭式基金,是唯一可以在公开市场交易的中石化销售公司股权证券品种。嘉实元和以50%的资产对中石化销售公司的增资50亿元,另一半资产投资固定收益类产品。

嘉实元和上市后大多数时候都波澜不惊,基金的净值增至11月10日的1.046元。此后,嘉实元和公告称,自2015年11月11日起根据中石化销售公司2015年第三季度财务报表的净资产值对其持有的“中国石化销售有限公司股权”估值进行调整,将基金的净值一次性调整为1.096元。导致嘉实元和从11月12日起一路上扬,从11月11日收盘的1.001元最高涨至12月9日收盘的1.143元,涨幅高达14.2%。

这令市场不禁又关注起中石化销售公司的混改进展。

混改方案精巧

2014年4月1日,中国石化(600028,SH)将31家省级分公司及其管理的长期股权投资、燃料油公司、香港公司、中石航的业务、资产、人员全部注入到全资子公司中国石化销售公司,包括了全国3万多个加油站及2.3万家便利店构成的庞大零售网络。对销售公司进行改制不涉及上市公司自身的融资,也不涉及中石化集团对股份公司的国有股权变更,所以无需证监会或国资委审批,仅需国家发改委和商务部批复,大大加快了流程。

根据9月14日公布的增资方案,中石化销售公司的原有资产估值约2500亿元,较2013年底的净资产558亿元溢价1442亿元,按2013年的净利润259亿元计算,市盈率约10倍。按2015年实际的增资款测算,公司的投后价值为3550亿元,按2014年利润计算的市盈率为15.5倍,并不便宜。可以看出,此次混改方案中,中石化确实同时达到了国有资本保值增值的目的。如果不考虑2015年盈利带来的净资产增加,2015年增资后销售公司的净资产增加为788+1050= 1838 亿元,中石化股份所占的70%约为1287亿元,较2014年底的788亿元增加了约500亿元。

成果体现尚有待时日

中石化的战略是拓展非油品业务,未来还会逐步启动基于互联网的车联网、O2O、互联网金融等创新业务。2015年前三季度,中国石化的非油品营业额达192亿元,同比增长66.7%。而2013年、2014年非油业务销售收入分别为133.5亿元、171亿元。说明混改的确对非油品业务有较大促进。

然而,从最近的财务数据来看,这些计划要体现在报表的业绩上还有待时日。尽管成品油总经销量同比增长1.9%达到了1.41亿吨,但由于油价低迷,中石化的销售部门2015年前三季度的主营收入约为8285亿元,同比下降约25%;实现经营收益207亿元,同比降低19%。而高速增长的非油品业务才占公司销售2.3%比重,短时期内不会产生实质性的影响。

就2015年来看,一季度中石化的销售部门经营收益约为51亿元;二季度由于油价企稳收益有所回升,达到93亿元;而三季度又回落到63亿元;四季度油价跳水预计将导致其收益继续大幅下滑。

融资用于偿债

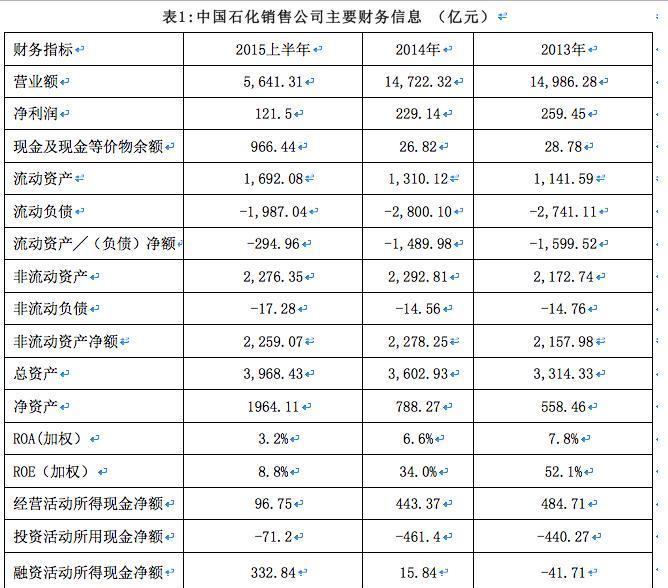

从表1的财务数据来看,2015年上半年中石化销售公司的融资活动所得现金净额仅有333亿元,说明公司在获得1050亿增资款后主要用于归还债务,而非投资于新业务。这一点在中石化销售公司的资产中也体现了出来。2015年上半年公司的非流动资产及非流动负债都没有大的变化,流动负债减少了800多亿元,而流动资产(主要是现金)则增加了300多亿元。

由于最终总资产仅增加了366亿元,公司2015上半年的ROA并未大幅下滑,仅从2014年的6.6%下降为上半年的6.4%。而增资带来的净资产大幅增加则导致公司的ROE从2014年的34%下降为上半年的17.6%。可以预测,如果2016年中石化销售公司的盈利能力不变(240亿元),其ROE将继续下滑为11.5%左右。因此,短期来看,国资委考核的几个关键指标,ROA或ROE都难以大幅度改善。

冒出来的578亿元

在分析对比中国石化的近期财务报告时,发现其中存在前后矛盾之处。中国石化2015年半年报第165页显示了销售公司的简明合并现金流量表,其中2015年和2014年1月1日的现金及现金等价物余额分别为604.78亿元和37.56亿元。然而,中国石化的2014年年报第210页数据显示销售公司2014年12月31日的现金及现金等价物余额为26.82亿,2013年末为28.78亿元。这意味着两张报表中2014年底的现金余额存在高达578亿元的差异,中国石化在报表中并未进行解释。

销售价差是关键

由于销售公司仅在2014年成立,要了解其更长期的数据,就需要分析中国石化营销及分销事业部的分部数据。从表2可以看出,在2011-2014年期间销售部门的毛利率逐年下降,营业利润率也是每况愈下。为了进一步分析原因,笔者计算了各期成品油的销售价差以及价差所占销售价格的百分比。

中国石化销售部门的汽油销售差价(炼油厂出厂价与销售公司终端销售价格之差)由2011年的774元/吨下降为2014年的554元/吨,而柴油的销售差价由2011年的651元/吨下降为2014年的360元/吨。从该价差占终端销售价格的占比来看,汽油由2011年的9.2%下降为2014年的6.6%,柴油则由2011年的9.2%下降为2014年的4.2%。

2015年上半年汽油销售差价虽下降为505元,但所占售价的百分比却提高为7.3%;柴油和煤油由于市场需求不振,销售差价大幅缩水,柴油的平均销售差价几乎下降了一半至182元/吨,而煤油更是亏本销售。由于汽油所占销售比例较高,2015年上半年销售部门的毛利率及分部营业利润率都较2014年有所改善。

2015年下半年由于原油价格开始跳水,市场成品油价格随之下调,导致中国石化面临高价库存的挤压。这与2014年年末原油价格快速下跌带来的影响类似。可以预测,四季度成品油的销售价差将较上半年进一步缩小,对销售公司的盈利能力造成较大打击。12月15日国家发改委宣布,为促进环境保护,改善空气质量,暂缓调整国内成品油价格。这也从侧面体现出中石化所面临的经营压力。

2016年业绩将反弹

2015年中石化销售公司的利润估计仅有200亿元左右,在油价大跌的严酷环境中并不能较好地体现混改的成果。然而,一旦油价企稳公司消化完高价库存后,中石化销售公司的盈利能力在未来两年将得到较大程度的改善。主要理由如下:1)2014-2015年是中石化业绩周期性的低点。在低油价时代中石化炼油部门的毛利较高,会度让一部分合理利润给下游分享。销售公司的汽油销售价差占比可能还会进一步提升,从而改善其的毛利率乃至净利率;2)混改后的治理结构有助于提升其经营管理水平;3)出于混改的政治动机中石化作为龙头示范企业也有动机逐步释放改革红利。

分拆上市的预期

中石化销售公司上市有两个选择,一个是H股,一个是A股。在中国石化销售公司重组并引入社会及民营资本时,中石化聘请了中金、德意志银行、中信证券、美国银行为项目财务顾问。从财务顾问的选择上来看,公司应该是倾向于在H股上市。按照目前我国证监会相关规定,我国境内上市公司资产不得两次上市,因此在A股上市尚存困难。

从中石化引资公告的条款来看,中石化销售公司的分拆上市最长应在3年之内完成。此前的市场预期是2015年二、三季度,但国际油价大跌导致销售公司的利润下降,对投资人的吸引力大减,目前尚无启动分拆上市的迹象。

面临国际低油价带来的亏损压力,近期中石油正在全面加速混改进程,正在上下游产业链逐步发力。中石化有较大可能在2016年业绩反弹后启动分拆销售公司上市的计划。届时销售公司已有较充裕的时间来启动非油业务,其利润的反弹在业绩上也能较清楚地体现出来。如果再往后拖延,对中石化及时向中央展现混改的成果不利。

(本文已在证券市场周刊发表,作者系上海交通大学会计系博士生导师)

陈欣/文

中石化集团于2014年2月公布拟对成品油销售业务进行重组,9月12日就宣布引进25家境内外投资者增资销售公司。2015年3月6日,这25家投资者向销售公司缴纳增资款1050亿元认购了销售公司29.6%的股权,至此中石化的混改告一段落。但市场一直关注此事的动向。

嘉实元和作为参与中石化销售公司“混改”的创新封闭式基金,是唯一可以在公开市场交易的中石化销售公司股权证券品种。嘉实元和以50%的资产对中石化销售公司的增资50亿元,另一半资产投资固定收益类产品。

嘉实元和上市后大多数时候都波澜不惊,基金的净值增至11月10日的1.046元。此后,嘉实元和公告称,自2015年11月11日起根据中石化销售公司2015年第三季度财务报表的净资产值对其持有的“中国石化销售有限公司股权”估值进行调整,将基金的净值一次性调整为1.096元。导致嘉实元和从11月12日起一路上扬,从11月11日收盘的1.001元最高涨至12月9日收盘的1.143元,涨幅高达14.2%。

这令市场不禁又关注起中石化销售公司的混改进展。

混改方案精巧

2014年4月1日,中国石化(600028,SH)将31家省级分公司及其管理的长期股权投资、燃料油公司、香港公司、中石航的业务、资产、人员全部注入到全资子公司中国石化销售公司,包括了全国3万多个加油站及2.3万家便利店构成的庞大零售网络。对销售公司进行改制不涉及上市公司自身的融资,也不涉及中石化集团对股份公司的国有股权变更,所以无需证监会或国资委审批,仅需国家发改委和商务部批复,大大加快了流程。

根据9月14日公布的增资方案,中石化销售公司的原有资产估值约2500亿元,较2013年底的净资产558亿元溢价1442亿元,按2013年的净利润259亿元计算,市盈率约10倍。按2015年实际的增资款测算,公司的投后价值为3550亿元,按2014年利润计算的市盈率为15.5倍,并不便宜。可以看出,此次混改方案中,中石化确实同时达到了国有资本保值增值的目的。如果不考虑2015年盈利带来的净资产增加,2015年增资后销售公司的净资产增加为788+1050= 1838 亿元,中石化股份所占的70%约为1287亿元,较2014年底的788亿元增加了约500亿元。

成果体现尚有待时日

中石化的战略是拓展非油品业务,未来还会逐步启动基于互联网的车联网、O2O、互联网金融等创新业务。2015年前三季度,中国石化的非油品营业额达192亿元,同比增长66.7%。而2013年、2014年非油业务销售收入分别为133.5亿元、171亿元。说明混改的确对非油品业务有较大促进。

然而,从最近的财务数据来看,这些计划要体现在报表的业绩上还有待时日。尽管成品油总经销量同比增长1.9%达到了1.41亿吨,但由于油价低迷,中石化的销售部门2015年前三季度的主营收入约为8285亿元,同比下降约25%;实现经营收益207亿元,同比降低19%。而高速增长的非油品业务才占公司销售2.3%比重,短时期内不会产生实质性的影响。

就2015年来看,一季度中石化的销售部门经营收益约为51亿元;二季度由于油价企稳收益有所回升,达到93亿元;而三季度又回落到63亿元;四季度油价跳水预计将导致其收益继续大幅下滑。

融资用于偿债

从表1的财务数据来看,2015年上半年中石化销售公司的融资活动所得现金净额仅有333亿元,说明公司在获得1050亿增资款后主要用于归还债务,而非投资于新业务。这一点在中石化销售公司的资产中也体现了出来。2015年上半年公司的非流动资产及非流动负债都没有大的变化,流动负债减少了800多亿元,而流动资产(主要是现金)则增加了300多亿元。

由于最终总资产仅增加了366亿元,公司2015上半年的ROA并未大幅下滑,仅从2014年的6.6%下降为上半年的6.4%。而增资带来的净资产大幅增加则导致公司的ROE从2014年的34%下降为上半年的17.6%。可以预测,如果2016年中石化销售公司的盈利能力不变(240亿元),其ROE将继续下滑为11.5%左右。因此,短期来看,国资委考核的几个关键指标,ROA或ROE都难以大幅度改善。

冒出来的578亿元

在分析对比中国石化的近期财务报告时,发现其中存在前后矛盾之处。中国石化2015年半年报第165页显示了销售公司的简明合并现金流量表,其中2015年和2014年1月1日的现金及现金等价物余额分别为604.78亿元和37.56亿元。然而,中国石化的2014年年报第210页数据显示销售公司2014年12月31日的现金及现金等价物余额为26.82亿,2013年末为28.78亿元。这意味着两张报表中2014年底的现金余额存在高达578亿元的差异,中国石化在报表中并未进行解释。

销售价差是关键

由于销售公司仅在2014年成立,要了解其更长期的数据,就需要分析中国石化营销及分销事业部的分部数据。从表2可以看出,在2011-2014年期间销售部门的毛利率逐年下降,营业利润率也是每况愈下。为了进一步分析原因,笔者计算了各期成品油的销售价差以及价差所占销售价格的百分比。

中国石化销售部门的汽油销售差价(炼油厂出厂价与销售公司终端销售价格之差)由2011年的774元/吨下降为2014年的554元/吨,而柴油的销售差价由2011年的651元/吨下降为2014年的360元/吨。从该价差占终端销售价格的占比来看,汽油由2011年的9.2%下降为2014年的6.6%,柴油则由2011年的9.2%下降为2014年的4.2%。

2015年上半年汽油销售差价虽下降为505元,但所占售价的百分比却提高为7.3%;柴油和煤油由于市场需求不振,销售差价大幅缩水,柴油的平均销售差价几乎下降了一半至182元/吨,而煤油更是亏本销售。由于汽油所占销售比例较高,2015年上半年销售部门的毛利率及分部营业利润率都较2014年有所改善。

2015年下半年由于原油价格开始跳水,市场成品油价格随之下调,导致中国石化面临高价库存的挤压。这与2014年年末原油价格快速下跌带来的影响类似。可以预测,四季度成品油的销售价差将较上半年进一步缩小,对销售公司的盈利能力造成较大打击。12月15日国家发改委宣布,为促进环境保护,改善空气质量,暂缓调整国内成品油价格。这也从侧面体现出中石化所面临的经营压力。

2016年业绩将反弹

2015年中石化销售公司的利润估计仅有200亿元左右,在油价大跌的严酷环境中并不能较好地体现混改的成果。然而,一旦油价企稳公司消化完高价库存后,中石化销售公司的盈利能力在未来两年将得到较大程度的改善。主要理由如下:1)2014-2015年是中石化业绩周期性的低点。在低油价时代中石化炼油部门的毛利较高,会度让一部分合理利润给下游分享。销售公司的汽油销售价差占比可能还会进一步提升,从而改善其的毛利率乃至净利率;2)混改后的治理结构有助于提升其经营管理水平;3)出于混改的政治动机中石化作为龙头示范企业也有动机逐步释放改革红利。

分拆上市的预期

中石化销售公司上市有两个选择,一个是H股,一个是A股。在中国石化销售公司重组并引入社会及民营资本时,中石化聘请了中金、德意志银行、中信证券、美国银行为项目财务顾问。从财务顾问的选择上来看,公司应该是倾向于在H股上市。按照目前我国证监会相关规定,我国境内上市公司资产不得两次上市,因此在A股上市尚存困难。

从中石化引资公告的条款来看,中石化销售公司的分拆上市最长应在3年之内完成。此前的市场预期是2015年二、三季度,但国际油价大跌导致销售公司的利润下降,对投资人的吸引力大减,目前尚无启动分拆上市的迹象。

面临国际低油价带来的亏损压力,近期中石油正在全面加速混改进程,正在上下游产业链逐步发力。中石化有较大可能在2016年业绩反弹后启动分拆销售公司上市的计划。届时销售公司已有较充裕的时间来启动非油业务,其利润的反弹在业绩上也能较清楚地体现出来。如果再往后拖延,对中石化及时向中央展现混改的成果不利。

(本文已在证券市场周刊发表,作者系上海交通大学会计系博士生导师)

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!