- 点赞

- 14

- ♥ 收藏

- A大中小

今天,央行“悄悄”地公布了一条重要信息。

这条信息的全文是这样的:

|

2016年中央国库现金管理商业银行定期存款(八期)招投标结果

央行公布的这条信息全称是2016年中央国库现金管理商业银行定期存款(八期)招投标结果,属于央行公开市场业务中的中央国库现金管理业务。一般市场对于中央国库现金管理业务的关注度不够,但笔者认为从中央国库现金管理业务中我们可以分析出很多央行的意图,对于中国的货币政策和我们的投资都大有裨益。

国库现金是指财政部把我国各种财政收入以活期存款的形式存放在央行总金库中。由于央行给财政部的活期存款利息比较低,所以在满足日常需求的情况下,财政部为了尽可能的扩充财政收入,让国库库存现金收益最大化,会在央行的帮助下,寻找有实力有能力有信誉的商业银行进行定期存储业务。为了体现公平性和尽可能的保证财政收益,财政部会采取招标的方式让这些商业银行展开竞争。最终获得国库现金这笔定期存款业务的商业银行还必须提交和国库定存金额等额的国债作为抵押。

上面所言用一句话概括就是财政部拿着一大笔钱到商业银行那里做定期存款(以3个月和6个月为主),利息按照招标的结果执行。

实际上,央行每年执行国库现金管理业务的次数不多,一年维持在10次到12次,金额每一次也不会太大,一般是500亿到800亿。所以对于央行库存现金业务我们的关注点应该是在国库现金定期存款的招标利率上。

笔者认为国库现金定期存款的招标利率可以看作是央行对于市场中利率的一种引导,以此来帮助央行根据不同的目的更有针对性的采取货币政策。至于引导的期限,从上面给出的中央国库现金管理业务的基本含义中我们可以看到,央行现金定期存款的时间一般为3个月或者6个月,也就是说中央国库现金管理业务更多的是对市场中的中期利率进行引导性的作用。

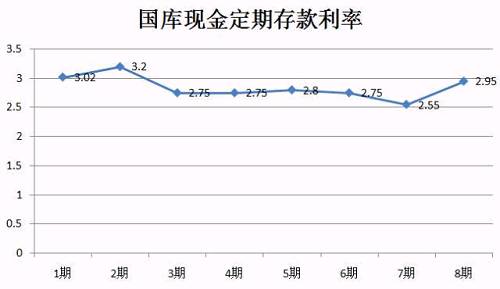

从本次央行公布的数字来看,10月24日到明年1月23日的这次现金存款业务的利率达到了2.95%。如果单独看这个2.95%,当然没什么太大意思,但是如果观察今年整体的库存现金招标利率变化,我们就可以了解央行的意图,下面笔者制作一张表格供大家参考。

|

从表格中可以看到,今年第八期之前的国库库存现金招标利率是整体下行的,换句话说对于中期央行的意图更多的是要降低中期资金成本,维持市场货币环境中长期的相对稳定。

而本次的招标利率直接从今年的低点2.55%抬升到了2.95%,幅度之大令笔者有点意外。如果我们结合十一过后央行的逆回购方案可以看到,相较于节前央行通过逆回购向市场注入流动性的力度有比较明显的下降,这也导致市场中的流动性较之以往有所紧张,所以整体来看央行是有些收紧流动性的意图。

今天在国债市场上出现的情况也进一步印证了央行有收紧流动性的意图:

受市场短期流动性偏紧的作用,中国10年期国债期货T1612今日大跌0.32%,为两个月来最大单日跌幅。

那么具体来说,央行是出于什么目的,拉高库存现金招标利率的呢?下面笔者给出自己的一些见解:

1、缓解人民币过快贬值

十一之后人民币汇率的走势尽管不能说是自由落体,但跌速之快,跌势之猛着实让人大跌眼镜。半个月以来,人民币不但跌破了此前的“铁底”,更是朝着6.8这一新“铁底”而去。

此前,市场上预测人民币汇率最准确的机构瑞士商业银行在7月下旬曾表示人民币今年的收官价应该在6.8,之前撰文也认为人民币今年守住6.8是比较合理的。然而照目前的市场走势来看,今年能不能守住6.8显然是强烈的疑问。

|

人民币近期汇率走势

让人民币贬值的好处自然能够刺激出口产业,增强出口行业的竞争力,帮助中国经济进一步企稳,同时人民币多年来存在的超发情况,也让人民币的币值本身存在被高估,贬值自然也是应该。

但是笔者(302835685)认为如果过快贬值显然就不是那么恰当了,这么说有如下理由:

1)美元今年12月份加息是大概率事件,加上美国大选因素的影响,人民币贬值压力最大的应该是在11月份前后,如果维持目前的人民币态势那么届时人民币汇率会出现什么情况?笔者不敢想,如果到当时央行再出手稳定汇率那么需要的外汇成本肯定低不了。

当然有媒体提出,早点贬值可以释放贬值压力,笔者也认同这一点,可是采取的方式方法是很重要的。

从811汇改和英镑贬值发生的情况我们看到市场的情绪一旦被煽动起来是很难收住的。

2)十月一之后人民币入篮,很多朋友当时对人民币的前景很乐观,表示人民币的币值在大量的需求之下会保持稳定。但事实证明这是一厢情愿,人民币吸引力的根本依据是中国经济的状况,在人民币没有成为像美元一样的国际金融体系强势货币之前,人民币还不具备强势的地位。但是人民币的国际化又需要我们保持人民币的适度稳定,所以快速贬值是不符合我们中长期的目标和利益的。

3)人民币贬值表面上看能够增强出口竞争力,但是如果人民币过快贬值引发其他经济体,尤其是新兴国家的货币也采取加速贬值的竞争性关系,那么这种出口竞争力可能要打一个问号。

反过来新兴经济体由于没有中国经济的韧性在人民币加速贬值且美元加息的大背景之下,经济形势可能会雪上加霜,这样从市场需求的角度来说,新兴经济体需求下降对我们中国也不是好事。而且新兴经济体的货币贬值又会反过来驱动人民币再进一步加速贬值,这种恶性循环是很麻烦的情况。

4)另外从资本外流的角度讲,人民币加速贬值肯定也会加大资本外流的压力。目前每人每年5万美元的外汇额度,到了明年的关口新的额度就将激活,那么如果不加以限制那么可能一部分人会选择加速资产的迁移。届时我国的外储压力也会再次提升。

所以笔者认为,贬值应该,但是过快贬值就不合适了,央行此时拉高库存现金存款招标利率,提高人民币的吸引力,可能就是向市场释放出一个信号,不希望人民币过快的贬值。

2、继续落实去杠杆,抑制资产泡沫

除了汇率因素,笔者认为央行贯彻去杠杆的态度很坚定。之前央行一直采取提高短期资金成本,维持或降低中期和中长期的资金成本的方式来抑制短期资金也就是热钱所催生的债市和楼市资金泡沫,同时在一定程度上降低企业财务杠杆,最终达到引导资金流向实体经济的目的。

从近期的数据来看不但整体经济形势有不俗表现,信贷数据尤其9月份的数据显示新增社会融、企业贷款等反映实体经济的信贷数据也出现了明显的回暖,这些都给央行更大的动力继续贯彻落实去杠杆的既定方针。

所以,央行库存现金招标利率的提升可能也意味着央行准备继续从短期利率向中短期利率延展,进一步抬高一些资金成本抑制资产泡沫和降低企业杠杆。

最后说说股市,尽管今天股市表现不俗,但是由于诸多不利因素,所以笔者提醒各位不要太过乐观,目前的走势且行且珍惜。