消息面利空,正是加仓时?

- 点赞

- 15

- ♥ 收藏

- A大中小

又是证监会查两融的消息,又是新加坡A50夜盘大跌。 看来下周一大幅低开是逃不掉的了。不过市场的反应似乎过度了,大跌应该是加仓时。

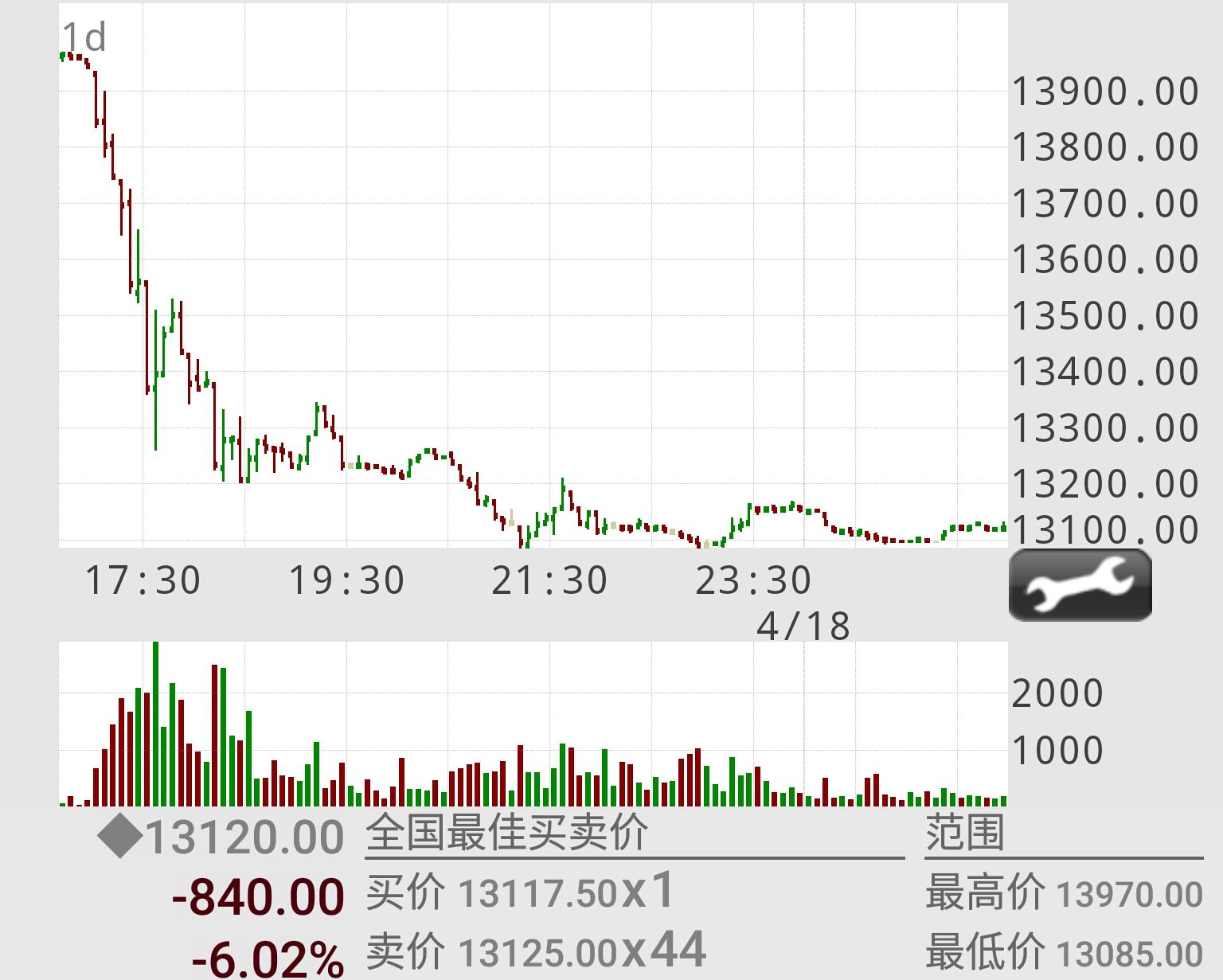

新加坡A50暴跌6%

周五,证监会例会上出了这么一条消息:

证监会新闻发言人邓舸17日通报了证券公司融资融券业务开展情况。邓舸称,2015年4月16日,证券业协会召开了融资融券业务通报会。中国证监会主席助理张育军出席会议并做了重要讲话。张育军称,融资融券业务开展五年来,发展良好,风险整体可控,当前融资融券业务受到社会高度关注,全行业要高度重视合规管理,并提出了七方面要求。

又是两融! 于是新加坡A50夜盘就暴跌了!

在美股上市的沪深300ETF其实也是类似的表现。

如果A50和美股具有指向意义,那么周一理论上A股沪指就是至少低开5%以上了!

沪指低开5%几率不大也不可怕

当然,从历史来看,上证指数很少出现5%以上的低开,甚至连3%以上的都不算多。所以我对周一真正的低开幅度持保留态度,恐怕未必有外盘来得那么恐怖。

更何况,从A股的习惯来看,大幅低开之后,低开高走或者低开后企稳是常态,低开后雪上加霜的并不多。

更何况,之前就分析过,即使上证指数真正出现收盘大跌,但往往次日也会有反弹,具体参见下图。

当然,作为参考,也可以看下下面这张各个行业最近两周融资买入占总成交额的比例,比例越低的,理当受冲击的越小。

细读发言人措辞,不恐慌

当然,真正支持我对周一A股乐观的,不仅仅是历史统计,而是被视为罪魁祸首的证监会例会的发言。

且让我们下面再次引用,并加上一个标记:

证监会新闻发言人邓舸17日通报了证券公司融资融券业务开展情况。邓舸称,2015年4月16日,证券业协会召开了融资融券业务通报会。中国证监会主席助理张育军出席会议并做了重要讲话。张育军称,融资融券业务开展五年来,发展良好,风险整体可控,当前融资融券业务受到社会高度关注,全行业要高度重视合规管理,并提出了七方面要求。

看到没,融资融券业务通报会周四16日就召开了,如果这是真正的大杀器,那市场周四早就该做出反应了,也不该到周一再有反应。

最后,在引用下民生证券管清友团队的一个分析,可算是另一个安慰:

①短期看,洒水降温,抑制资本过快“脱实向虚”。监管层打压旨在增加市场波动,通过波动率提升降低“博傻”的预期收益率。

②中期看,洒水降温后,为货币宽松打开空间。一方面是经济下行压力与日俱增需要货币宽松支持,降低融资成本;另一方面又是资本脱实向虚,货币宽松又恐对疯狂市场“火上浇油”反而推升融资成本。待洒水降温后,货币宽松会不期而遇,最终还是利好股市。

③长期看,金融造富的股权时代趋势不可逆,从快牛到慢牛,4316绝不是顶。目前,一般性存款余额110万亿,居民储蓄存款50万亿,且未来还能保持10%左右的速度增长,随着利率市场化存款加速分流,人口结构和库存给房地产带来的下行压力,反腐和财税改革抑制地方政府大拆大建,国企改革、一带一路修正传统行业必死无疑的悲观预期,过去沉淀于房地产等传统产业的居民财富大规模向资本市场转移的趋势不可逆。

④只是洒水降温,监管层不会真正打垮股市。地产拐点 反腐 改革为市场带来了增量资金,而直接融资规模的扩大可以降低杠杆率,哺育创新。股权融资降杠杆的作用自不用细说,高层频繁强调创新,股市上涨可以使创新在市场获得丰厚的回报,进而形成创新的正向激励,注册制就是打通降杠杆和促创新的制度准备。注册制推出之前把股市打下去,恐非高层本意。

⑤单从事件本身来看,影响也只是情绪上的。首先,伞形信托规模也就4000亿左右,仅占比流通市值的1%。其次,证监会禁止的是增量伞形信托,但是自证监会禁止券商销售第三方伞形信托以来,银行已主动降低伞形信托杠杆,作出了合理风控措施,年后的市场上涨与增量伞形信托资金关系不大。可见,该政策无论是从存量上还是增量上都未对市场形成显著的利空。最后,根据民生证券基金产品研究的测算,开放式股票型基金资产净值1297亿,ETF是2200亿,封闭式股票基金1800亿,参与转融通证券出借交易资产不得超过净值50%,最大融券规模仅为2600亿。多大点事儿,不值得大惊小怪。

⑥无风险利率有望下行。市场波动率的提高将提振对安全类资产的需求,洒水降温后货币宽松空间也有望打开,当前利率水平已充分反映了置换债供给冲击,无论是市场波动率上升还是货币宽松空间打开,均支撑无风险利率继续下行。

作者:张翼轸

新加坡A50暴跌6%

周五,证监会例会上出了这么一条消息:

证监会新闻发言人邓舸17日通报了证券公司融资融券业务开展情况。邓舸称,2015年4月16日,证券业协会召开了融资融券业务通报会。中国证监会主席助理张育军出席会议并做了重要讲话。张育军称,融资融券业务开展五年来,发展良好,风险整体可控,当前融资融券业务受到社会高度关注,全行业要高度重视合规管理,并提出了七方面要求。

又是两融! 于是新加坡A50夜盘就暴跌了!

在美股上市的沪深300ETF其实也是类似的表现。

如果A50和美股具有指向意义,那么周一理论上A股沪指就是至少低开5%以上了!

沪指低开5%几率不大也不可怕

当然,从历史来看,上证指数很少出现5%以上的低开,甚至连3%以上的都不算多。所以我对周一真正的低开幅度持保留态度,恐怕未必有外盘来得那么恐怖。

更何况,从A股的习惯来看,大幅低开之后,低开高走或者低开后企稳是常态,低开后雪上加霜的并不多。

更何况,之前就分析过,即使上证指数真正出现收盘大跌,但往往次日也会有反弹,具体参见下图。

当然,作为参考,也可以看下下面这张各个行业最近两周融资买入占总成交额的比例,比例越低的,理当受冲击的越小。

细读发言人措辞,不恐慌

当然,真正支持我对周一A股乐观的,不仅仅是历史统计,而是被视为罪魁祸首的证监会例会的发言。

且让我们下面再次引用,并加上一个标记:

证监会新闻发言人邓舸17日通报了证券公司融资融券业务开展情况。邓舸称,2015年4月16日,证券业协会召开了融资融券业务通报会。中国证监会主席助理张育军出席会议并做了重要讲话。张育军称,融资融券业务开展五年来,发展良好,风险整体可控,当前融资融券业务受到社会高度关注,全行业要高度重视合规管理,并提出了七方面要求。

看到没,融资融券业务通报会周四16日就召开了,如果这是真正的大杀器,那市场周四早就该做出反应了,也不该到周一再有反应。

最后,在引用下民生证券管清友团队的一个分析,可算是另一个安慰:

①短期看,洒水降温,抑制资本过快“脱实向虚”。监管层打压旨在增加市场波动,通过波动率提升降低“博傻”的预期收益率。

②中期看,洒水降温后,为货币宽松打开空间。一方面是经济下行压力与日俱增需要货币宽松支持,降低融资成本;另一方面又是资本脱实向虚,货币宽松又恐对疯狂市场“火上浇油”反而推升融资成本。待洒水降温后,货币宽松会不期而遇,最终还是利好股市。

③长期看,金融造富的股权时代趋势不可逆,从快牛到慢牛,4316绝不是顶。目前,一般性存款余额110万亿,居民储蓄存款50万亿,且未来还能保持10%左右的速度增长,随着利率市场化存款加速分流,人口结构和库存给房地产带来的下行压力,反腐和财税改革抑制地方政府大拆大建,国企改革、一带一路修正传统行业必死无疑的悲观预期,过去沉淀于房地产等传统产业的居民财富大规模向资本市场转移的趋势不可逆。

④只是洒水降温,监管层不会真正打垮股市。地产拐点 反腐 改革为市场带来了增量资金,而直接融资规模的扩大可以降低杠杆率,哺育创新。股权融资降杠杆的作用自不用细说,高层频繁强调创新,股市上涨可以使创新在市场获得丰厚的回报,进而形成创新的正向激励,注册制就是打通降杠杆和促创新的制度准备。注册制推出之前把股市打下去,恐非高层本意。

⑤单从事件本身来看,影响也只是情绪上的。首先,伞形信托规模也就4000亿左右,仅占比流通市值的1%。其次,证监会禁止的是增量伞形信托,但是自证监会禁止券商销售第三方伞形信托以来,银行已主动降低伞形信托杠杆,作出了合理风控措施,年后的市场上涨与增量伞形信托资金关系不大。可见,该政策无论是从存量上还是增量上都未对市场形成显著的利空。最后,根据民生证券基金产品研究的测算,开放式股票型基金资产净值1297亿,ETF是2200亿,封闭式股票基金1800亿,参与转融通证券出借交易资产不得超过净值50%,最大融券规模仅为2600亿。多大点事儿,不值得大惊小怪。

⑥无风险利率有望下行。市场波动率的提高将提振对安全类资产的需求,洒水降温后货币宽松空间也有望打开,当前利率水平已充分反映了置换债供给冲击,无论是市场波动率上升还是货币宽松空间打开,均支撑无风险利率继续下行。

作者:张翼轸

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!