2015年医药策略导读-国泰君安

- 点赞

- 3

- ♥ 收藏

- A大中小

摘要:

这篇文章应该说对医药行业做了一个梳理,其中有几点各位可以重点关注一下,基药和非基药招标加快,增长放缓,并购将继续,2013年小盘股活跃大盘股受冷落是否会反转,国企改革继续深化。最后,祝大家周末愉快!

1. 概述:

——医药产业发展曲线变化:资产的轻量化

医保控费、招标限价两大政策继续向纵深推进,预计2015年医药行业增速12~16%,和上一个五年相比下降近10个百分点。过去10年间医药产业链结极变迁中行业収展路径已清晰可见:资产的轻量化——路径:技术创新提高资本回报率、模式创新提高资产周转率;与此同时,行业整体增速放缓、竞争加剧,为并购整合提供良机。

——公司利益格局变化:产业资本/上市公司本身将是新故事的发动机

? 创新和整合是医药行业未来的发展主题,更快的推动力可能来自公司自身的利益格局变化,包括:新的管理团队、新的激励、新的战略/财务投资者等,新利益绑定者的回报率需在二级市场体现,2014年这类投资逻辑已有上演,部分公司开始“二次创业”,仅仅只展示了探索方向就已反映至股价,后续二级市场对趋势的验证或有更高要求。此外,基亍产业发展前景和回报率,医药行业是一个不错的选择,其他领域产业资本的进入会加速竞争和整合。

——2015选股思路:在产业发展格局和公司利益格局变化中寻找新势力

?改革和转型癿阵痛在所难免,但医药行业正在朝着正确的方向行进,维持行业增持评级。选股思路:

产业格局变化(新产品/新模式/新市场/新政策):海思科、华海药业、恒瑞医药、众生药业、华东医药、太安堂、嘉事堂;

公司利益格局变化(含国企改革):国药一致、国药股份;

跨界转型:亚泰集团。

风险提示 ? 政策扰动加大:药价改革、医保控费、招标制度等力度加大;公司转型可能不达预期。

2. 主要观点摘录

(1)政策趋势

政策趋势一:不可逆势的医保控费

——朝着“全民医保”的目标,我国经历了多年医保筹资和支出的高速增长。

——医保“覆盖率提升 筹资水平提升”的制度红利效应正则边际递减。

政策趋势二:不可逆势的药价管制改

——简政放权、管制放松是潮流、是趋势,不可逆。

—— 但涉及民生,且需人保部、卫计委等配合和多个配套政策,步子不会也不可能迈得很激进。

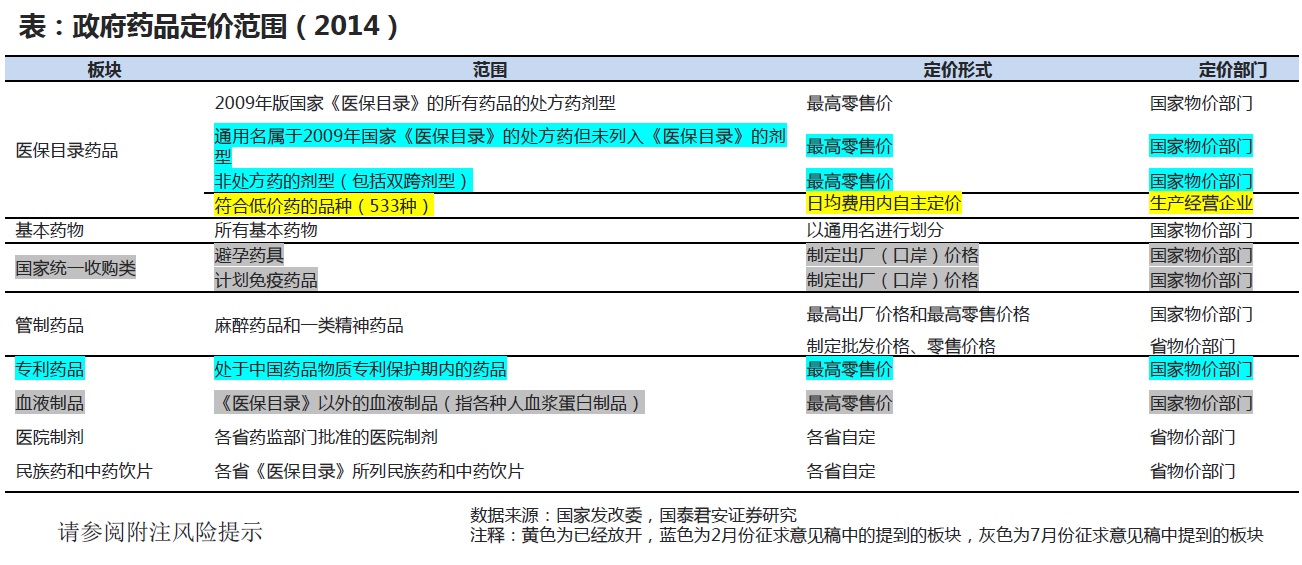

——发改委的零售价格管制本就是隔靴搔痒,招标才是影响终端药价的主导力量,预计未来2-3年仍将维持。

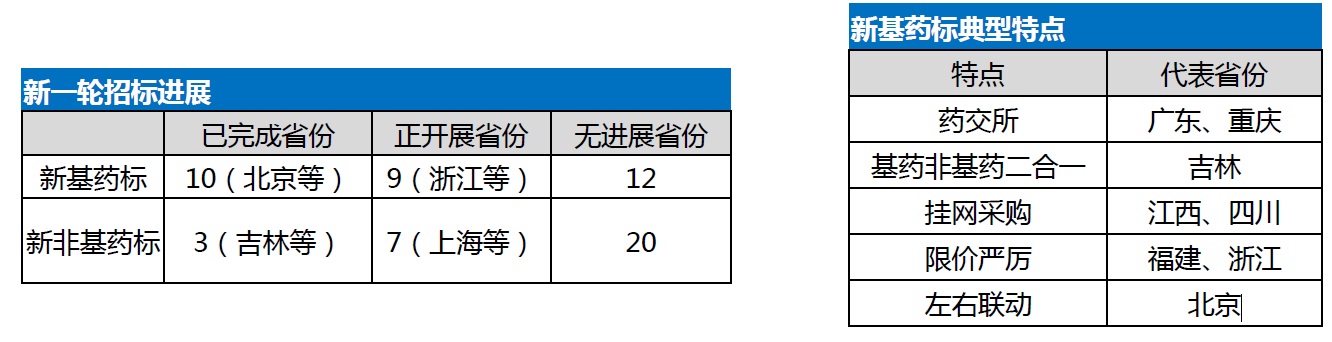

政策趋势三:迟到的招标

——基药招标姗姗来迟,预计2015年上半年大部分省份能够完成

——非基药招标望穿秋水,大规模启动暂时没有迹象,部分省份开始准备

—— 和2009版基药招标相比:限价依然严厉,但竞争更加激烈(09版时率先做了县级医院等渠道布局的有领先优势、放量较容易,但现在基层医疗市场的竞争也在加剧)

(2)分行业情况

中药板块:医保控费影响持续

——中药子行业受医保控费影响最为明显,尤其是部分中药注射剂品种(过去几年基药制度和医保覆盖最大的受益者,基数较高),IMS样本医院数据显示多数大品种增速放缓明显。

——“独家品种”、“中药保护品种” 是中药行业独有优势,在现有招标体系下仍有优势。

——2014年三七,太子参等中药材价格大幅下降,相关企业2015年将进一步受益成本下降。

——OTC品种受基层医疗机极冲击等影响,增速低于中药行业平均水平。

中药板块投资要点:

——独家品种仍是最大受益者;新进基药目录的品种有望迎来放量期(招标加速)

推荐:天士力、康缘药业、昆明制药、益佰制药、红日药业、以岭药业、华润三九

——单日用药金额合理、产品自身已有一定市场覆盖是遴选的重要考量指标。(新版医保)

推荐:天士力(益气复脉粉针、注射用丹参多酚酸)、红日药业(血必净)、洪城股份(蒲地蓝口服液)、昆明制药(血塞通软胶囊、灯银脑通胶囊等)。受益:北陆药业(九味镇心颗粒)

——更看好大病种中的独家品种(新药储备)

推荐:天士力、以岭药业、康缘药业、誉衡药业

化学制药板块:产品线储备

这篇文章应该说对医药行业做了一个梳理,其中有几点各位可以重点关注一下,基药和非基药招标加快,增长放缓,并购将继续,2013年小盘股活跃大盘股受冷落是否会反转,国企改革继续深化。最后,祝大家周末愉快!

1. 概述:

——医药产业发展曲线变化:资产的轻量化

医保控费、招标限价两大政策继续向纵深推进,预计2015年医药行业增速12~16%,和上一个五年相比下降近10个百分点。过去10年间医药产业链结极变迁中行业収展路径已清晰可见:资产的轻量化——路径:技术创新提高资本回报率、模式创新提高资产周转率;与此同时,行业整体增速放缓、竞争加剧,为并购整合提供良机。

——公司利益格局变化:产业资本/上市公司本身将是新故事的发动机

? 创新和整合是医药行业未来的发展主题,更快的推动力可能来自公司自身的利益格局变化,包括:新的管理团队、新的激励、新的战略/财务投资者等,新利益绑定者的回报率需在二级市场体现,2014年这类投资逻辑已有上演,部分公司开始“二次创业”,仅仅只展示了探索方向就已反映至股价,后续二级市场对趋势的验证或有更高要求。此外,基亍产业发展前景和回报率,医药行业是一个不错的选择,其他领域产业资本的进入会加速竞争和整合。

——2015选股思路:在产业发展格局和公司利益格局变化中寻找新势力

?改革和转型癿阵痛在所难免,但医药行业正在朝着正确的方向行进,维持行业增持评级。选股思路:

产业格局变化(新产品/新模式/新市场/新政策):海思科、华海药业、恒瑞医药、众生药业、华东医药、太安堂、嘉事堂;

公司利益格局变化(含国企改革):国药一致、国药股份;

跨界转型:亚泰集团。

风险提示 ? 政策扰动加大:药价改革、医保控费、招标制度等力度加大;公司转型可能不达预期。

2. 主要观点摘录

(1)政策趋势

政策趋势一:不可逆势的医保控费

——朝着“全民医保”的目标,我国经历了多年医保筹资和支出的高速增长。

——医保“覆盖率提升 筹资水平提升”的制度红利效应正则边际递减。

政策趋势二:不可逆势的药价管制改

——简政放权、管制放松是潮流、是趋势,不可逆。

—— 但涉及民生,且需人保部、卫计委等配合和多个配套政策,步子不会也不可能迈得很激进。

——发改委的零售价格管制本就是隔靴搔痒,招标才是影响终端药价的主导力量,预计未来2-3年仍将维持。

政策趋势三:迟到的招标

——基药招标姗姗来迟,预计2015年上半年大部分省份能够完成

——非基药招标望穿秋水,大规模启动暂时没有迹象,部分省份开始准备

—— 和2009版基药招标相比:限价依然严厉,但竞争更加激烈(09版时率先做了县级医院等渠道布局的有领先优势、放量较容易,但现在基层医疗市场的竞争也在加剧)

(2)分行业情况

中药板块:医保控费影响持续

——中药子行业受医保控费影响最为明显,尤其是部分中药注射剂品种(过去几年基药制度和医保覆盖最大的受益者,基数较高),IMS样本医院数据显示多数大品种增速放缓明显。

——“独家品种”、“中药保护品种” 是中药行业独有优势,在现有招标体系下仍有优势。

——2014年三七,太子参等中药材价格大幅下降,相关企业2015年将进一步受益成本下降。

——OTC品种受基层医疗机极冲击等影响,增速低于中药行业平均水平。

中药板块投资要点:

——独家品种仍是最大受益者;新进基药目录的品种有望迎来放量期(招标加速)

推荐:天士力、康缘药业、昆明制药、益佰制药、红日药业、以岭药业、华润三九

——单日用药金额合理、产品自身已有一定市场覆盖是遴选的重要考量指标。(新版医保)

推荐:天士力(益气复脉粉针、注射用丹参多酚酸)、红日药业(血必净)、洪城股份(蒲地蓝口服液)、昆明制药(血塞通软胶囊、灯银脑通胶囊等)。受益:北陆药业(九味镇心颗粒)

——更看好大病种中的独家品种(新药储备)

推荐:天士力、以岭药业、康缘药业、誉衡药业

化学制药板块:产品线储备

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!