- 点赞

- 1

- ♥ 收藏

- A大中小

5 月以来,成长风格明显占据主导。新能源汽车、芯片等板块轮动上涨。与此同时,周期板块自大宗商品调控预期发酵后,持续回落震荡,显著跑输市场。但 6 月开始,市场风格逐步开始均衡,周期板块震荡上涨,其中,化工板块表现最为突出。截至 6 月 6 日,基础化工指数和石油化工指数分别上涨 2.5%和2%,同期沪深 300 指数下跌 0.92%,化工板块录得显著超额收益。

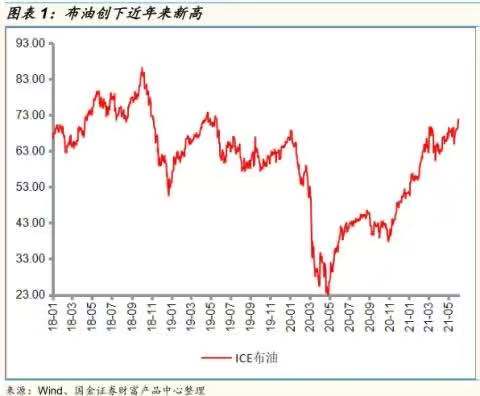

化工板块近期表现好转,主要有两方面原因。1)近期国内十年期国债收益率开始筑底回升。10 年期国债收益率是衡量国内流动性的重要指标之一。6 月以来,其结束了持续下跌的趋势,逐步上涨超过 3.10%,意味着宽松的流动性趋势存在边际收紧。2)国际油价创下近年来新高。截至 6 月 6 日,布伦特原油收涨至 71.8 美元,创下 2019 年以来新高,全球通胀预期有所加强。

二、供需依旧偏紧,化工核心逻辑仍在加强

从供给端来看,化工行业过去 10 年处在低有效资本开支期,疫情加速了行业部分产能出清,特别是化工龙头的资产负债表有望持续修复。剔除少部分领域龙头公司后,化工行业过去 10 年资本开支依然处于低位区间。 “十四五”开局之年新的产能周期将重构化工行业供需格局,在安全环保政策、化工园区限制及碳中和等背景下,供需格局改善将好于市场预期。

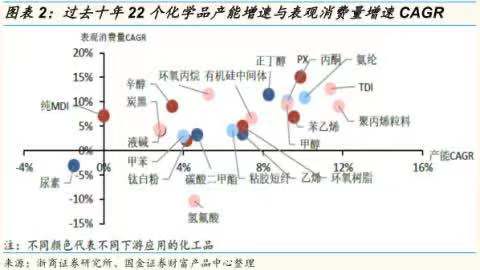

从化工 31 个子行业的资本开支情况来看,多数子行业产能增速低于表观消费量增速,供需格局长期偏紧。近 10 年来化工子行业产品的产能增速与表观消费量增速,呈现长期不匹配的趋势。其中,MDI、有机硅等产能扩张速度显著低于需求增长速度,价格长期而言易涨难跌。

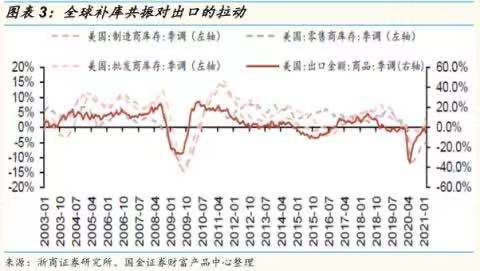

需求角度看,化工品产能周期作用下全球补库尚未结束,海外依旧有较强的补库存需求。当前,海外库存尚未恢复至疫情前期水平。以美国为例,美国库存水平依旧不高,补库依然持续。当前全球经济依然处于复苏阶段,全球化工品需求旺盛,新增 PMI 订单高速增长。疫情过后海外需求回暖,全球 PMI 新订单维持高位,其中美国 4 月 ISM 制造业 PMI 达到 60.70,已基本恢复到疫情前的较好水平。

三、市场风格有望再平衡,化工板块中报业绩向好

4 月以来,在货币宽松超预期,及建党百年带动风险偏好逐步回升的背景下,成长板块录得显著超额收益。但 6 月以来,一方面,成长板块内部轮动加速,基本面较差的 5G 等板块也已经进入补涨;另一方面,宽松的流动性预期或将随着地方债发行加速,以及原油价格持续上涨等因素逐渐变化,未来边际上可能易紧难松。同时,随着建党百年的临近,市场的风险偏好可能提前重大事件见顶,对成长板块带来一定压力。

因此,在成长板块已经兑现出明显超额收益的背景下,未来市场风格或将逐步均衡。前期股价调整充分,但产品价格依然持续上涨,且政策压力较小的化工板块或将迎来持续上涨机会。

从短期催化因素来看,6-8 月是二季报密集披露期。从一季报来看,基础化工板块一季度收入同比增长 53.8%,归母净利润同比增长 230.5%,已经兑现出靓丽的业绩。由于二季度主要化工产品持续上涨,预计二季度化工板块业绩较一季度有望进一步提升,为板块带来催化。