- 点赞

- 评论

- ♥ 收藏

- A大中小

2018年12月30日夜,吴晓波“预见2019年终秀”在珠海举行;次日晚,罗振宇“时间的朋友”跨年演讲在深圳开场。

进入2019年,中国这两大顶流KOL(关键意见领袖)的竞技舞台,已然从演讲台移至了A股市场。

10月15日晚间,北京证监局官网发布了由知名财经媒体人罗振宇创办的“北京思维造物信息科技股份有限公司”(简称“罗辑思维”)拟科创板上市的辅导备案信息。

也就在约20天前,全通教育拟15亿元收购吴晓波创办的巴九灵96%股权之事刚刚宣告终止,一线监管向市场传递了明确不支持的信号。

罗辑思维同为知识付费型平台公司,此番备战科创板IPO,能否借前车之鉴,后来者居上?

当下另一个重要问题是,科创板是否认可知识付费平台的科技创新价值?业内对此存在争议。

或今年底完成辅导后申报IPO

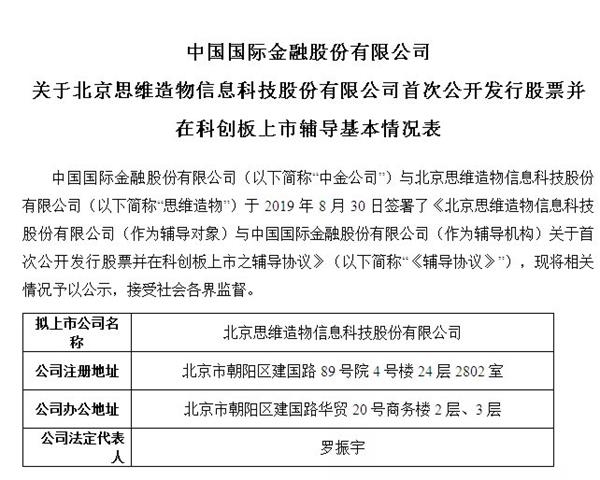

上市辅导报告显示,罗辑思维首次公开发行股票并拟在科创板上市的辅导机构为中金公司,其辅导前期准备工作已于2018年12月开始,持续至今年8月;正式辅导的第一阶段和第二阶段分别在今年9-10月、11-12月进行。

报告称:“待辅导验收完成后,辅导机构将向中国证监会申报发行材料。”也就是说,若如期完成上市辅导,罗辑思维可能在今年底提交科创板IPO申请。

资料显示,罗辑思维为知名财经媒体人罗振宇创办,旗下产品有:得到App、《罗辑思维》节目、“罗辑思维”公众号等。

公司主打产品“得到”是一款为用户提供知识分享服务的App。用户可以在线付费,订阅获得相关内容;也可以在知识干活、每天听书等板块获得各类内容。得到要做的是“知识服务”,而不是别人口中的“知识付费”。

努力撇开“知识付费”这个标签,是否是罗辑思维对自身形象的一次重塑?背后是否暗合了其科创板上市的资本计划?

D轮估值80亿获知名创投青睐

2017年7月,曾有一份罗辑思维计划Pre-IPO轮融资9.6亿元、估值70亿元、拟2019年创业板上市的报告在网上流传。

该报告显示,2015年、2016年、2017年第一季度罗辑思维的营收分别为1.59亿元、2.89亿元、1.51亿元,净利润分别为1860万元、4462万元、3805万元,对应净利率为11.7%、15.5%、25.2%。

尽管罗振宇当时回应称“没有时间表”,但从目前上市辅导报告来看,罗辑思维计划2019年完成上市辅导后申报IPO材料,与此前传闻的时间表相当吻合。

天眼查显示,2019年3月29日,罗辑思维从有限公司变更为股份有限公司,注册资本从536万元增加到3000万元,并在经营范围中增加了广播电视节目制作;2019年10月14日,其又在经营范围中增加了出版物批发等业务范围。这一切似乎都在为登陆资本市场做准备。

上市计划的背后少不了资本的推动。天眼查显示,罗辑思维最新一轮融资完成于2017年9月,估值达到80亿元人民币。从2013年3月天使轮融资开始,罗辑思维保持着每年一次的融资频率,至2017年已经走到了D轮。其投资机构可谓“明星云集”,有红杉资本、真格基金、腾讯投资、华兴资本等国内顶级投资机构。

是否符合科创板定位?

以罗辑思维的知名度、财务指标、行业地位,登陆A股市场似是喜闻乐见的事情。不过,罗辑思维是否符合科创板的定位?业内人士对此尚有不同看法。

资深投行人士王骥跃接受上证报记者采访时认为:“罗辑思维不太符合科创板的定位,科创板要体现企业发展的驱动力是科技创新。罗辑思维更加适合创业板。与此同时,企业知名度不是科创板应该考虑的问题。”

还有分析人士认为,综合目前科创板审核案例,技术创新与应用创新型企业容易被接受,纯商业模式创新则说服力不强,除非平台背后确实有硬科技支持。

截至目前,科创板尚无纯平台型公司。此前,属于平台型公司的泰坦科技遭遇科创板IPO被否。

泰坦科技在预披露文件中介绍,公司是国内科学服务行业的领先企业,主要为创新研发、生产质控实验室提供科学服务一站式技术集成解决方案。

上交所在9月26日晚间发布的终止审核决定中揭示了泰坦科技闯关失败的原因——或与这家公司的业务模式和业务实质,以及核心技术先进性成色不足有关。

罗辑思维是否能成功以“知识服务”型企业的定位圆梦科创板?万众瞩目。

吴晓波的“前车之鉴”

全通教育3月31日晚间发布重组预案,公司拟通过发行股份作价15亿元购买吴晓波旗下的杭州巴九灵96%股权。截至2018年12月31日,巴九灵100%股权的预估值为16亿元。这次重组尝试被视为吴晓波“个人IP”的证券化,巴九灵也瞄准了A股“知识付费第一股”的席位。

不过,这次重组一开始就备受争议,深交所也两次下发问询函。

深交所的首份问询函主要围绕交易目的、交易风险、吴晓波个人IP、同业竞争、吴晓波微信号粉丝及盈利情况等八个方面28个问题进行了问询。

总结来说,深交所的核心关注点有三个。

一是关注上市公司收购微信公众号的合规性风险。

二是标的公司初期主要依靠吴晓波个人IP吸引用户流量,交易实质是否为个人IP证券化?标的公司对吴晓波个人影响力的依赖度是否将影响经营稳定性和可持续性?

三是本次交易是否为“忽悠式”重组?本次收购对公司新增商誉和业绩将有何影响?结合股权质押情况,重组是否为了炒作股价?

在舆论声中,这次重组于9月27日宣告终止。公告的终止原因是:“受宏观经济环境、上市公司及标的资产经营情况、重组政策变化以及股票二级市场价格波动等因素影响,交易双方未能就本次重组方案所涉交易定价、业绩承诺与补偿安排等要素达成最终共识。”

对此,巴九灵则回应称:“下一步计划我们还在商量,多种可能性都存在,继续并购重组、IPO,具体还要之后再商量计划。”

未放弃资本市场的吴晓波,与冲击科创板的罗振宇,较量还远没有分出胜负。