- 点赞

- 评论

- ♥ 收藏

- A大中小

作为国内骨科手术机器人行业的领军企业,天智航存在报告期内尚未实现盈利、未上市即存退市风险、以及产品结构单一等问题,对此,天智航接受了发现网的采访并给予了回应。

从新三板摘牌仅4个月的中国版“达芬奇”北京天智航医疗科技股份有限公司(以下简称“天智航”)开始冲击科创板了。

2019年8月7日,天智航的科创板上市申请获受理。据上交所官网显示,天智航由中信建投保荐,预计融资金额达4.52亿元,此次公开发行股票数量预计不超过4,190万股,占发行后股本比例不低于10%。

发现网注意到,天智航还存在报告期内尚未实现盈利、未上市即存退市风险,以及产品结构单一等问题。

对此,天智航接受了发现网的采访,并回应了上述相关问题。

报告期内未实现盈利,或存退市风险

公开资料显示,天智航于2010年成立,所属行业为C35专用设备制造业,公司是国内骨科手术机器人行业的领军企业,始终专注于骨科手术机器人的研发、生产、销售和服务。其生产的“天玑”骨科手术机器人常被誉为中国版“达芬奇”手术机。

据悉,天智航所从事的高端医疗设备领域,存在前期研发投入高、获批上市销售流程时间长等特点,在产品实现规模化销售前,公司需要持续进行投入。

财务数据显示,天智航于2016年-2019年上半年分别实现营业收入2,557.61万元、7,329.47万元、12,672.20万元和4,457.85万元;同期归母净利润分别为-2471.98万元、2166.95万元、-85.60万元和-5966.22万元;扣非净利润分别为-3668.24万元、-1604.36万元、-3910.14万元和-5051.72万元。截至2019年6月,天智航合并口径累计未分配利润为-9,784.53万元,公司尚未盈利且存在未弥补亏损。

故而,天智航拟采用第五套上市标准,即预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。换句话说,第五套上市标准并没有对拟上市公司的营业收入水平作出硬性规定。

但据发现网了解,天智航或存在被上交所实施退市风险警示的风险。

根据《上海证券交易所科创板股票上市规则》第12.4.2条的规定,最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润(含被追溯重述)为负值,且最近一个会计年度经审计的营业收入(含被追溯重述)低于1亿元。上市公司如果出现上述情况,上交所将对其股票实施退市风险警示。

《上海证券交易所科创板股票上市规则》(来源:上交所)

数据显示,天智航2018年度经审计的扣非净利润为-3910.14万元,若天智航上市后未盈利状态持续存在或累计未弥补亏损继续扩大,进而可能导致触发《上海证券交易所科创板股票上市规则》规定的退市条件,而根据《科创板上市公司持续监管办法(试行)》,公司触及终止上市标准的,股票直接终止上市。

这对于还未上市就面临退市风险的天智航来讲,处境着实令人担忧。

产品结构单一,持续盈利能力待解

除存在退市风险外,产品结构较为单一也是天智航的风险因素所在。

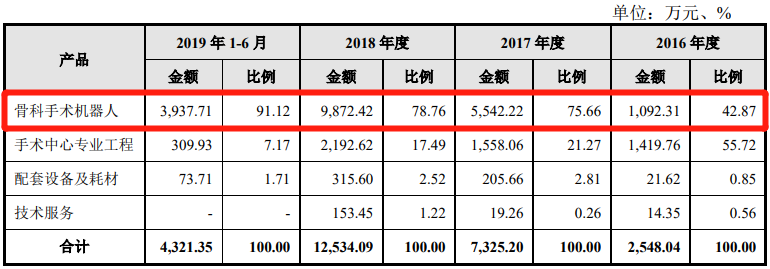

从事骨科手术机器人的研发、生产、销售和服务的天智航,报告期内的主营业务收入主要来自于“天玑”骨科手术机器人的销售。

数据显示,2016年-2019年1-6月天智航主营业务收入中,骨科手术机器人的营收占比分别为42.87%、75.66%、78.76%和91.12%,所占比重持续攀升。

主营业务收入(来源:招股书)

对于产品的发展规划,天智航在招股书中披露,未来将持续推出新型骨科手术机器人产品,保持公司核心技术持续更新、人机交互不断优化、临床应用范围继续扩大的态势,力争实现对骨科手术全领域与全流程的覆盖。

然而,理想很丰满,现实却很骨感。数据表明,天智航正在研发的新产品及技术在报告期内均尚未形成收入,主要产品目前较为单一。

与此同时,公司于2016年-2019年6月所得到的政府补助金额分别为822.86万元、2,885.61万元、5,021.75万元和588.91万元,这累计几近亿元的政府补助,对于持续亏损的天智航来说却如同雪中送炭。

但是,一旦未来天智航的新产品及技术的研发和应用推广不如预期、现有产品的市场供需发生不利变化,又或者是政府补助有所缩减甚至取消,都会对公司的盈利,乃至正常运营产生严重影响。

对此,发现网记者就相关风险采访了天智航相关负责人,对方坦言道,由于目前公司骨科手术机器人销售正处于爬坡期,收入和利润规模仍然较小,随着销量的提升,未来政府补助政策对公司净利润的影响程度将逐步下降,但公司将采取以下四大措施来提升盈利能力:一、加大市场拓展力度;二、产品多样性开发计划;三、提升管理水平;四、积极开拓国外市场。

与此同时,发现网记者还就公司产品单一的问题询问了天智航,公司方面表示,对于研发硬核技术的科技公司来说,有一款真正足够优秀的核心产品足以使公司在行业内处于领先地位。

此外,由于存在医学认知局限、患者个体差异、医生手术水平差异等诸多因素的影响,骨科手术机器人辅助手术在应用过程中面临的医疗风险也随之加大。

作为现代外科手术发展的前沿技术,医疗事故的发生会对公司整体的品牌、声誉造成严重损害,并可能导致重大的赔偿支出。被誉为中国版“达芬奇”的天智航能否成功上市?未来又将何去何从?发现网将持续观望。

(发现网记者 罗雪峰 汪佳蕊)