- 点赞

- 评论

- ♥ 收藏

- A大中小

应收账款数额连年增加,主营业务毛利率低于同行业可比上市公司,首都在线能否顺利打开A股市场大门,也存疑问。

公开资料显示,2019年3月28日,北京首都在线科技股份有限公司(以下简称“首都在线”)向证监会报送招股说明书,拟申请创业板上市。

2019年4月8日消息,首都在线提交的《首次公开发行股票并在创业板上市》行政许可申请材料已获中国证监会受理。

招股书数据显示,本次公开发行新股数量不超过5000万股,占发行后总股本的比例不低于10%,不进行老股转让。

然而,首都在线依旧存在应收账款数额逐年持续增长,以及主营业务毛利率呈现出不同程度下滑的问题。因此,首都在线能否顺利上市依旧让市场疑虑重重。

发现网记者就上述问题,第一时间向首都在线发送了采访函请求释疑,遗憾的是,截至发稿,并未收到任何解释与回复。

应收账款持续增长 坏账风险难测

公开资料显示,首都在线是一家覆盖全球的互联网数据中心服务提供商,致力于为中国企业出海提供全球云网一体化解决方案。目前,公司在全国60余个数据中心部署超过3000个机柜。此外,公司还在全球10余个国家或地区建立了云网一体化服务节点,包括美国、日本、新加坡、德国、香港等。

作为一家公众公司,财务状况必然是市场关注的重点。

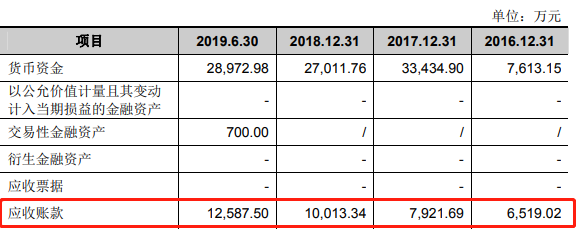

首都在线招股书数据显示,报告期内(2016-2019年6月),公司的应收账款数额分别为6519.02万元、7921.69万元、1.00亿元和1.26亿元,占各期末流动资产比例分别为40.92%、18.82%、25.49%和28.65%,占各期营业收入比例分别为18.01%、16.45%、16.60%和35.58%。

分析数据不难看出,公司的应收账款数额逐年呈现增长趋势,仅2019年半年应收账款数额就比2018年高出2600万元。

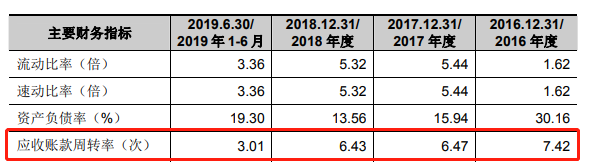

应收账款数额逐年增加的同时,公司的应收账款周转率却逐年降低。

据公司招股书数据显示,报告期内(2016-2019年6月),公司的应收账款周转率分别为7.42、6.47、6.43和3.01。

历年应收账款情况(来源:招股书)

历年应收账款周转率情况(来源:招股书)

专业人士表示,一般情况下,应收账款周转率越高越好,周转率高,表明赊账越少,收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少坏账损失等。从这个角度来看,首都在线近几年的应收账款数额持续增加,而应收账款周转率却逐渐下滑,很大程度上说明公司存在着因应收账款数额过大导致无法收回形成坏账的风险。

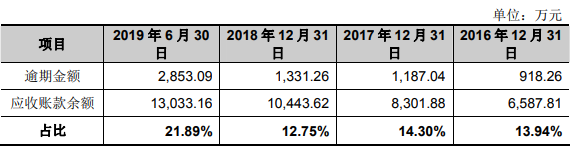

首都在线对应收账款问题解释称,公司的应收账款账龄基本为一年以内,因此发生坏账的风险较小。

虽然应收账款账龄基本为一年以内,也并不能避免超过信用周期依旧未还的应收账款问题。

发现网记者进一步分析数据得知,截至各报告期期末,首都在线超过信用周期的应收账款金额分别为918.26万元、1187.04万元、1331.26万元和2853.09万元,占应收账款余额比例分别为13.94%、14.30%、12.75%和21.89%,且呈逐年上升趋势。

历年逾期金额情况(来源:招股书)

毛利率连年下滑 低于同行毛利率

比起公司应收账款问题,首都在线的毛利率更加值得市场关注。

招股书显示,首都在线主营IDC及云计算服务,主要服务于游戏、电商、视频、教育、大数据等互联网细分领域及传统行业客户,为中国企业出海提供全球云网一体化解决方案。

其中,IDC业务指的是为互联网内容提供商(ICP)、企业、媒体和各类网站提供大规模、高质量、安全可靠的专业化服务器托管、空间租用、网络批发带宽以及ASP、EC等业务。云计算服务指可以拿来作为服务提供使用的云计算产品,包括云主机、云空间、云开发、云测试和综合类产品等。

Wind数据显示,报告期内(2016-2019年6月),首都在线的主营业务综合毛利率分别为40.70%、35.62%、31.94%及32.69%。不难看出,2016-2018年,销售毛利率逐年呈下滑状态,仅在2019年上半年毛利率略微有所提高。

历年销售毛利率情况(来源:wind)

报告期内,IDC 服务毛利率分别为29.52%、25.99%、22.23%和21.98%。云计算服务毛利率分别为 59.72%、51.99%、47.16%和48.42%。两项主营业务毛利率均出现了不同程度的下滑情况。

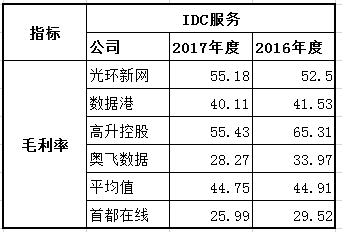

连续下降的同时,公司IDC业务的毛利率还明显低于同行业可比上市公司毛利率平均值。

公司IDC服务毛利率与可比上市公司对比(单位:%)(来源:发现网整理)

公开资料显示,IDC服务业务同行业可比上市公司2016年毛利率的平均值为44.91%,而首都在线仅为29.52%;同行业可比上市公司2017年毛利率平均值为44.75%,而公司仅为25.99%。相比之下,公司IDC业务毛利率数据格外“显眼”。

首都在线对上述问题解释表示,IDC业务毛利率下降主要原因为机柜租赁成本上升,但受市场竞争等因素影响,低于销售价格增速所致;云计算服务毛利率下降主要原因为公司持续扩建云平台,云主机成本增速较快,而云主机的市场销售滞后于云平台节点建设所致。

此外,首都在线坦言风险,由于受市场竞争加剧、机柜租赁成本上升、云平台持续投入等因素影响,不排除短期内公司综合毛利率将持续出现下滑情况。

基于此,业内人士分析,首都在线主营业务毛利率连年下滑且低于同行业可比上市公司毛利率,意味着公司的未来盈利能力也面临着较大的不确定性。

(发现网记者 罗雪峰 刘蓓)