这个策略能帮你降低投资风险,只需满足一个条件

- 点赞

- 2

- ♥ 收藏

- A大中小

那天和一个投资者朋友互相交流我们各自的投资哲学。我告诉他我比较推崇多维度的多元分散策略,即在资产类型,国别和时间维度上同时达到“狡兔三窟”。这位投资者表示不同意,并拿出过去十年美国和欧洲股票市场回报的例子,以向我证明:美国股票市场回报更好,因此不应该将投资过度分散,而应该集中在回报最好的市场(比如美国)。

这位朋友的观点有没有道理呢?我们不妨先来看看过去十年世界主要国家股市的历史回报。

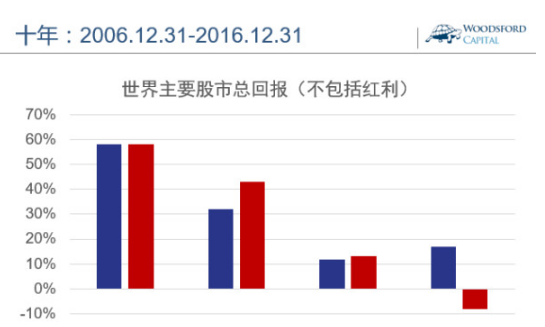

上图显示的是过去十年(2006年年底-2016年年底)世界四大地区股票指数的历史回报(不包括分红)。蓝色柱子显示的是当地货币总回报,而红色柱子显示的是同期美元回报。

上图显示的是过去十年(2006年年底-2016年年底)世界四大地区股票指数的历史回报(不包括分红)。蓝色柱子显示的是当地货币总回报,而红色柱子显示的是同期美元回报。

我们可以看到,从2006年年底到2016年年底,美国的标准普尔500指数总回报达到了60%左右,表现不错。中国的A股也不赖,总回报达到了30%。以美元计的A股回报更好,超过了40%(因为期间人民币对美元升值了11%左右)。相比之下,日经指数和欧洲斯托克50指数的回报就要差得多。由于过去十年间欧元对于美元大幅度贬值,欧洲股票的美元回报为负。

从中国投资者的角度来说,国际化多元分散喜忧参半:美国股票能够帮助他获得更好回报,但是日本和欧洲股票则会“拖累”他的回报。从美国投资者的角度来看,国际化多元分散似乎价值不大,因为所有其他国家的股市回报都不如美国本土的股票回报。

但是如果仅因为这个原因,就得出多元分散没有价值的结论,则过于草率了。

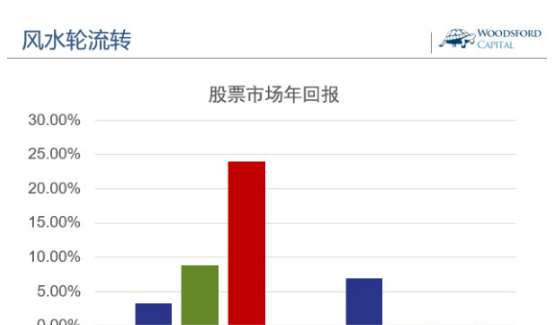

上图显示的是2001-2007和2008-2016年两个阶段的世界主要股票市场的历史表现。在2001-2007阶段,世界上发展中国家的股票(上图左侧红色柱子)表现最好,年回报在25%左右,远远高于欧美发达国家的股票回报。那时候市场上最热门的投资概念是金砖四国(BRIC),以类似的概念推出的基金更是如雨后春笋,让人目不暇接。

上图显示的是2001-2007和2008-2016年两个阶段的世界主要股票市场的历史表现。在2001-2007阶段,世界上发展中国家的股票(上图左侧红色柱子)表现最好,年回报在25%左右,远远高于欧美发达国家的股票回报。那时候市场上最热门的投资概念是金砖四国(BRIC),以类似的概念推出的基金更是如雨后春笋,让人目不暇接。

但是如果因为这个原因,投资者就把自己的储蓄投入金砖四国股市的话,他在接下来的9年时间里损失惨重。从上图中我们可以看到,08年金融危机后,美国股市表现最好,年回报达到7%左右,而亚欧股市(上图绿色柱子)和发展中国家股市(上图红色柱子)的回报都差强人意,远远落后于美国股市。

上面这个例子告诉我们:要想准确预测接下来的一段时间(比如十年)哪个国家的股票回报更好,是一件非常困难的事情。如果投资者没有能力挑出未来的“股市胜者”,或者“押错了宝”,那么他的投资损失会很大。

通过多元分散的方法来应对这个问题,是否奏效呢?在这里我们不妨通过证据主义的研究方法,来学习一些相关的学术研究。

在美国对冲基金AQR的掌门人CliffAsness发表的一篇论文(Asnessetal,2011)中,作者对世界上22个国家的股票市场历史回报进行了归纳总结,试图回答多元分散对于投资者是否产生价值这个问题。这份总结覆盖了1950年年初到2008年年底这59年间的股票市场的回报。

通过这些历史分析,作者得出结论:多元分散的投资策略确实可以为投资者降低风险,提高回报,但是前提是投资者需要耐心。也就是说,投资者只有坚持比较长期的投资策略,才能开始充分享受多元分散带来的好处。

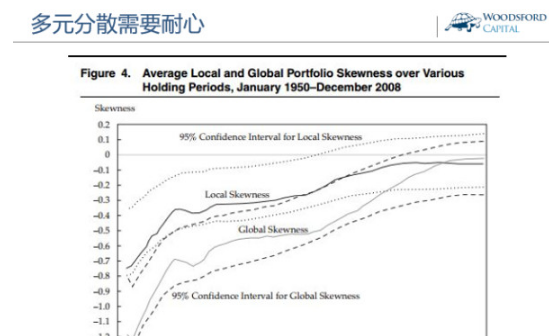

上图显示的是在不同的投资时间维度(横轴)下,一个本国股票组合(上图黑线,localskewness)和一个国际化投资组合(上图灰线,globalskewness)的偏度变化情况。

上图显示的是在不同的投资时间维度(横轴)下,一个本国股票组合(上图黑线,localskewness)和一个国际化投资组合(上图灰线,globalskewness)的偏度变化情况。

我们可以看到,当投资维度比较短的时候(上图左侧),国际化投资组合的偏度(skewness)比本国投资组合的偏度更低,表示一个国际化的投资组合发生极端亏钱情况的可能性更高。主要原因在于,当经济危机发生时,不同国家股票市场的相关度会迅速上升到接近1的水平,即所有国家的股票全都大跌。

但是如果我们将投资维度拉长,我们就可以看到,国际化投资组合的偏度会逐渐由负变正。这就显示了我们坚持长期持有一个国际化投资组合带来的好处。投资持有的时间越长,其好处就越明显。因为不同国家之间的股市走向都不相同,如此此消彼长可以减轻任何一个金融危机对投资者可能造成的永久性伤害。

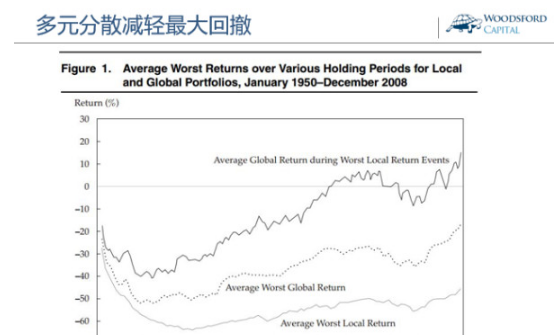

比如上图对比的是本国投资组合(Localreturn)和国际化投资组合(Globalreturn)的平均最大回撤(Averageworstreturn)。我们可以看到,国际化投资组合的平均回撤要比本国投资组合的平均回撤浅很多,两者的差别随着投资时间(横轴)的拉长而越来越大。

比如上图对比的是本国投资组合(Localreturn)和国际化投资组合(Globalreturn)的平均最大回撤(Averageworstreturn)。我们可以看到,国际化投资组合的平均回撤要比本国投资组合的平均回撤浅很多,两者的差别随着投资时间(横轴)的拉长而越来越大。

根据Asness的测算,当投资者的投资维度超过3.5年以后,国际化投资的好处就开始变得明显起来。反之,如果投资者的投资维度低于3.5年,国际多元的好处则没那么明显。

结论

1.投资者应该避免自己受到“近因效应(recencybias)”的影响,盲目跟风将投资集中在过去一段时间表现出色的资产上。历史的教训告诉我们,前一阶段表现好的资产(比如2001-2007年的金砖四国),在后一阶段(比如2008-2016年)的表现未必能继续保持领先。

2.跨国界的多元投资策略能够为投资者降低风险,提高回报,但是前提是投资者需要耐心持有。投资者的投资维度越长,跨国多元分散带来的好处就越明显。

3.如果没有十足的把握选中未来的“胜者”,那么投资者更好的策略是“狡兔三窟”,通过多元分散的投资方法将鸡蛋分散在不同的篮子里,并坚持长期持有。

希望对大家有所帮助。

这位朋友的观点有没有道理呢?我们不妨先来看看过去十年世界主要国家股市的历史回报。

我们可以看到,从2006年年底到2016年年底,美国的标准普尔500指数总回报达到了60%左右,表现不错。中国的A股也不赖,总回报达到了30%。以美元计的A股回报更好,超过了40%(因为期间人民币对美元升值了11%左右)。相比之下,日经指数和欧洲斯托克50指数的回报就要差得多。由于过去十年间欧元对于美元大幅度贬值,欧洲股票的美元回报为负。

从中国投资者的角度来说,国际化多元分散喜忧参半:美国股票能够帮助他获得更好回报,但是日本和欧洲股票则会“拖累”他的回报。从美国投资者的角度来看,国际化多元分散似乎价值不大,因为所有其他国家的股市回报都不如美国本土的股票回报。

但是如果仅因为这个原因,就得出多元分散没有价值的结论,则过于草率了。

但是如果因为这个原因,投资者就把自己的储蓄投入金砖四国股市的话,他在接下来的9年时间里损失惨重。从上图中我们可以看到,08年金融危机后,美国股市表现最好,年回报达到7%左右,而亚欧股市(上图绿色柱子)和发展中国家股市(上图红色柱子)的回报都差强人意,远远落后于美国股市。

上面这个例子告诉我们:要想准确预测接下来的一段时间(比如十年)哪个国家的股票回报更好,是一件非常困难的事情。如果投资者没有能力挑出未来的“股市胜者”,或者“押错了宝”,那么他的投资损失会很大。

通过多元分散的方法来应对这个问题,是否奏效呢?在这里我们不妨通过证据主义的研究方法,来学习一些相关的学术研究。

在美国对冲基金AQR的掌门人CliffAsness发表的一篇论文(Asnessetal,2011)中,作者对世界上22个国家的股票市场历史回报进行了归纳总结,试图回答多元分散对于投资者是否产生价值这个问题。这份总结覆盖了1950年年初到2008年年底这59年间的股票市场的回报。

通过这些历史分析,作者得出结论:多元分散的投资策略确实可以为投资者降低风险,提高回报,但是前提是投资者需要耐心。也就是说,投资者只有坚持比较长期的投资策略,才能开始充分享受多元分散带来的好处。

我们可以看到,当投资维度比较短的时候(上图左侧),国际化投资组合的偏度(skewness)比本国投资组合的偏度更低,表示一个国际化的投资组合发生极端亏钱情况的可能性更高。主要原因在于,当经济危机发生时,不同国家股票市场的相关度会迅速上升到接近1的水平,即所有国家的股票全都大跌。

但是如果我们将投资维度拉长,我们就可以看到,国际化投资组合的偏度会逐渐由负变正。这就显示了我们坚持长期持有一个国际化投资组合带来的好处。投资持有的时间越长,其好处就越明显。因为不同国家之间的股市走向都不相同,如此此消彼长可以减轻任何一个金融危机对投资者可能造成的永久性伤害。

根据Asness的测算,当投资者的投资维度超过3.5年以后,国际化投资的好处就开始变得明显起来。反之,如果投资者的投资维度低于3.5年,国际多元的好处则没那么明显。

结论

1.投资者应该避免自己受到“近因效应(recencybias)”的影响,盲目跟风将投资集中在过去一段时间表现出色的资产上。历史的教训告诉我们,前一阶段表现好的资产(比如2001-2007年的金砖四国),在后一阶段(比如2008-2016年)的表现未必能继续保持领先。

2.跨国界的多元投资策略能够为投资者降低风险,提高回报,但是前提是投资者需要耐心持有。投资者的投资维度越长,跨国多元分散带来的好处就越明显。

3.如果没有十足的把握选中未来的“胜者”,那么投资者更好的策略是“狡兔三窟”,通过多元分散的投资方法将鸡蛋分散在不同的篮子里,并坚持长期持有。

希望对大家有所帮助。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!