- 点赞

- 评论

- ♥ 收藏

- A大中小

巴菲特致股东的信 2006

伯克希尔集团在2006年的净值,增加了169亿美元。因此,A股与B股的每股净值,都较去年成长了18.4%。过去42年(亦即现任管理阶层接手以来),每股净值由 $19成长至 $70,281,平均年复合成长率为21.4%。

我们相信,这169亿美元的净值单年成长金额,除少数企业因合并后净值爆增的例外(例如美国在线AOL购并时代华纳Time Warner),已经缔造美国企业史上的新纪录。当然,埃克森?美孚石油公司(Exxon Mobil)及其它的企业获利金额,还是有超过伯克希尔者,但其获利多透过股利发放、及/或股票回购等方式,交还股东,而不是用来累积在净值的资本上。

话虽如此,我们2006年所写下的成绩,应该要坦承一个事实:我们最重要的事业-保险业的亮丽表现,主要是相当的幸运使然:由于上天有好生之德,使得一切平安。在历经2004、2005年飓风的重创(巨灾保险的高额理赔金,使我们损失惨重)后,终于让我们松了一口气。去年,我们的巨灾保险事业已由亏转盈,并且大有斩获。

除此之外,伯克希尔旗下的73个事业体,在2006年也绝大多数都有突出的表现。让我们将焦点先放在伯克希尔旗下最大的事业体—盖可车险(GEICO)上,其管理阶层的成就,可说是非同小可。

如过去所提,45年前以18岁又二个月的年纪进入公司,现任盖可执行长的东尼奈斯利(Tony Nicely),自1992年走马上任以来,公司的成长突飞猛进。而近年来,奈斯利更在生产力的提升上精益求精,由2003年底至2006年底,盖可的保单数从570万、成长至810万,成长了42%。但此同时,公司的全职员工却减少了3.5%。因此,生产力不但提升了47%,而盖可也没有规模膨胀的问题。

盖可创造出的惊人成长,即便在广告支出激增的情况下,仍可在实行低成本策略的业者中,保持绝对领先的地位。盖可的广告支出,自2003年的2.38亿美元,到去年的6.31亿美元(在伯克希尔1995年收购时只有3100万)。目前,盖可的广告支出较任何竞争对手,即使规模远大于盖可者,都要高出许多,而我们也会持续将竞争的门坎拉高。

各位还记得去年我说过,如果你有儿子或孙子出生,一定要帮他取名“东尼”。 但伯克希尔的董事-唐考夫(Don Keough)最近有更好的想法:在审阅盖可2006年的表现后,他写信给我说:“甭提出生了,告诉股东们赶快把小孩的名字,都改成东尼、或安东尼(Antoinette)吧!”而他在信后面已经署名为“东尼”了。

我的搭档、也是伯克希尔的副董事长-查理芒格(Charlie Munger),和我现在共同经营的伯克希尔,已经是一个庞大的事业体,其中拥有217,000位员工,年营收直逼1,000亿美元。当然这并非我们原先的规划,芒格一开始是以律师身份起家,而我则将自己视同证券分析师。从这些角色的观点来看,对于任何形态的大形组织,在运作的健全性方面,我们都愈来愈抱着怀疑的态度。过大的组织规模,可能会造成决策牛步化、抗拒改变、甚至自以为是。丘吉尔(Churchill)曾说过:“人们塑造组织,而组织成形后就换组织塑造我们了。”明显的事实如下:1965年时市值排名前十大的非石油公司-如通用汽车(General Motors)、 西尔斯(Sears)、杜邦(DuPont)、与柯达(Eastman Kodak)等,在2006年的名单中就只剩一家了。

但持平而言,还是有许多大企业的经理人表现非凡,像我马上就能想到一些让人推崇倍至的执行长,如美国运通的柴诺(Ken Chenault)、奇异的伊梅特(Jeff Immelt)、及富国银行的柯塞维奇(Dick Kovacevich)等。不过我认为自己的定位,与他们管理方面的工作有所不同。而且我也不认为自己能欣然接受这些随着地位而来,像是应接不暇的会议、演说、出差、慈善巡回、与政府公关等义务。我很认同美国前总统里根(Ronald Reagan)曾说的话:“繁重的工作也许压不死人,但何苦冒这个险呢?”

因此,我决定让人生过得轻松点,完全放手让集团中的优秀经理人来表现,而我的任务,只有激励、塑造及加强企业文化、及资本分配决策方面。而伯克希尔的所有经理人,也以认真的态度、及实际的工作成果,来回报我对他们的信任。

对于过去42年来的绩效,尤其是2006年的优异成果,芒格和我感谢他们的努力。

评量标准

芒格与我用来衡量伯克希尔的表现与评估其内在价值的方法有很多种,其中并没有任何一个绝对标准能用以评估伯克希尔,而且很多重要事实也是无法用大量统计数据表示出来的。举例来说,对伯克希尔而言,拥有很多未来大有可为的年轻经理人是很重要的优势,但我可没办法单纯用数字来证明这点。

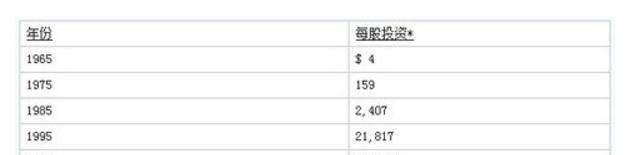

然而,在这里还是可以举出二种非常重要的衡量基准,其中之一便是每单位股份所持有的投资金额(包括现金与约当现金),在计算时,我们排除了财务部门所持有的部位,因为其大量的融资负债,会抵消大部分的投资价值。以下是自从现任管理阶层接手伯克希尔到现今的数据纪录:

*少数股权净利

伯克希尔早期的作法,是将大部分的保留盈余及保险浮存金(insurance float),投资有价证券,由于如此专注投资,再加上购入的证券都有不错的表现,故长期的投资成长率十分快速。

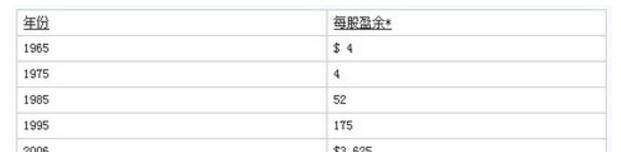

然而近年来的作法开始有所改变:我们逐渐将重心转移从证券投资,转为企业经营权的收购。此一结果反映在第二个衡量基准利用资金以达成收购,使得伯克希尔的投资成长减缓,但却让我们在非保险事业税前盈余加速成长。以下为非保险事业的税前盈余:

* 税前及少数股权净利

去年伯克希尔在非保险事业的税前盈余数字上拥有达38%的成长数字,但欲维持此一水平的前提就是,只有在一些重大、及有价值的收购案不虞匮乏下才有可能,而这并非易事。所幸伯克希尔仍保有相当的优势,因为对许多企业的股东及经理人来说,伯克希尔已愈来愈有“最佳买主”的架势。而且起初“最佳买主”的评价是以美国的企业界(大部分属非私人企业)为主,但在伯克希尔长期规划,努力开拓海外,终于在去年开花结果。

收购

伯克希尔在2006年初,将2005年底仍在处理的三项收购,予以结案。总金额达60亿美元,且进展都相当顺利,此三家企业分别为太平洋电力公司(PacifiCorp)、企业通讯(Business Wire)、与应用承保公司(Applied Underwriter)。

不过,去年的收购重点,是在7月5日取得以色列公司艾斯卡(ISCAR)的多数股权,并与该公司董事长艾登威萨姆(Eitan Wertheimer),及执行长雅各布哈帕斯(Jacob Harpaz)建立新的关系。故事是从2005年10月25日那天,对我而言相当陌生的威萨姆,寄来一封1又1/4页的信说起。信开头写道:“这封信的目的,是向你介绍艾斯卡这间公司,”后面便开始描述此一于61个国家经营的切割工具事业。接着写道:“在大型家族事业,通常都有的世代传承及经营权方面问题方面,我们花了不少时间,慎重地思考了艾斯卡的未来。而结论是,伯克希尔集团将是理想的归宿,我们也相信,艾斯卡会在成为集团一员后,继续繁荣兴盛。”

总体来看,威萨姆的信成功地突显该事业的质量、及管理阶层的特质,同时也让我有了更深入了解的念头。11月的时候,威萨姆、哈帕斯、与艾斯卡的最高财务长丹尼高曼(Danny Goldman)来到奥马哈。几小时的会面时间,使我坚信此一收购案若能成功,这个值得信任、能力超凡的管理阶层,将能顺利地融入伯克希尔团队。因为他们将能秉持收购前活力十足、及全心全意的态度,继续经营该事业。然而,由于伯克希尔从未收购总部设于美国以外的企业(尽管我购买过许多外国企业的股票),故需要研究相关税制、与司法管辖权等事务。了解过后,伯克希尔以40亿美元,购买艾斯卡80%的股权,而其余20%仍由威萨姆家族继续持有,并成为我们宝贵的合作伙伴。

艾斯卡生产小型、消耗性的切割工具,其用途主要是作为高价大型机器设备的零组件。这个事业没有任何神奇之处,只有靠管理者赋予其价值。而威萨姆、哈帕斯、与团队成员,真的都像管理魔术师一样,不断研发出新型工具,使顾客的机器更具生产力。所以结论是:艾斯卡的获利之道,是帮助顾客赚更多的钱。应该没有比这更能创造持续成功的秘诀了吧!

芒格、我,与伯克希尔其它5位同事,在9月时前往以色列参观艾斯卡公司。我们之中的所有人都对其营运方面的表现,赞叹不已。艾斯卡,就像全以色列一样,到处充满了具备聪明才智、与充沛活力的人才。对伯克希尔的股东们来说,能有威萨姆、哈帕斯、高曼、及其人才辈出的团队一同加入,实在是三生有幸。

数月后,我在华斯堡(Fort Worth)的朋友-罗契(John Roach),拜他的牵线所赐,伯克希尔又再度成为“最佳买主”。大家应该还记得,罗契是伯克希尔集团2000年所收购贾斯丁工业(Justin Industries)的董事长。当时罗契正辅佐临终的约翰贾斯丁(John Justin)寻找永久的归宿。就在伯克希尔收购后,贾斯丁旋即去世,但贾斯丁工业仍运作自如,这是我们对贾斯丁的承诺。

罗契在11月时,带着安德鲁二世(Paul Andrews Jr.)来拜访我。安德鲁二世拥有一家华斯堡当地电子零件经销商-TTI八成的股权。历经35年的努力,安德鲁使TTI的年营收由11.2万美元,成长至13亿美元,是一位不可多得的创业家与经营者。

今年64岁的安德鲁,非常热衷于经营这份事业。但就在不久前,他亲眼见识到私有企业创办人的过世,对公司员工、及其家人所造成的冲击。尤其是此一突如其来的变化,常常会进而演变成最终的毁灭。因此在一年前,安德鲁就开始构思出售TTI,目标是将公司亲自交到细心挑选的买主手中,而不愿一手创立的企业,任由信托人员或律师,在他过世后予以拍卖。

对于某些“策略性”买主的想法,安德鲁的反应是嗤之以鼻。因为这类企业的所有人,通常为追求所谓的“综效(synergies)”,倾向将他精心建立的事业予以肢解,使得数以百计的员工失去依靠(此一过程也可能让TTI的事业受到重创)。他也排除掉私募股权机构的买主,因为公司未来势必将因此背负过多债务,而只要一有机会就可能再度被卖出。

最后,只有伯克希尔符合他的心意。安德鲁与我在11月15日早晨会面,并在午餐前达成协议。不久后他写信给我:“双方会晤之后,我坚信伯克希尔就是TTI的最佳拥有者。…我对我们的过去感到自豪,而对未来则感到兴奋不已。”。芒格与我也深有同感。

伯克希尔在2006年也进行了一些“附属性(tuck-in)”收购,像是织果公司(Fruit of the Loom)、迈铁(MiTek)、西堤毕(CTB)、萧氏地毯(Shaw)、与克雷顿(Clayton)等关系企业,都有收购的行动。其中以织果公司所进行的规模最大。首先,以12亿美元(负债也包含其中)收购运动服、及制服的生产商-罗素公司(Russell Corp.);接着在十二月,同意浮华世界公司(VF Corp.)内衣制造部门的收购案。总计这些收购,为织果增加了22亿美金的营收,也带进23,000名员工。

这些被收购企业的管理者,若都像织果的约翰荷兰(John Holland),可以在伯克希尔集团中发光发热,芒格与我十分乐见其成。以迈铁为例,自2001年被我们买下后,已进行14次的收购,在图姆斯(Gene Toombs)的领导下,藉由这些行动展现成果,远远超过我们先前的预期。事实上,我们也藉由这些附属性收购,使集团内的人才充份发挥,以达事半功倍的效果,是值得我们继续努力的方向。

然而,为运用伯克希尔越来越多流入的现金,我们持续需要“大象级”的企业,作为收购的目标。因此,芒格与我必须放弃追求小老鼠,将心力投注于更大的收购案上面。

我们所效法的精神,将在以下的故事中展露无遗:一个老男人推着购物车,与同在大卖场购物的年轻小伙子相撞。年长者满怀歉意地说明,因老伴走丢,一心一意都在找她,所以一时不慎。好巧不巧地,这位初识者竟然也表示与妻子走散,建议两人一起寻找,可能将更有效率。老男人点点头,询问这个新伙伴的太太长相如何。小伙子回答:“她是个金发美女!而且身材好到能让主教冲破教堂彩绘玻璃,而且她今天穿的是件白色紧身热裤。那你的太太呢?”这位年长者立刻脱口而出:“别管她了,我们找你的太太就好。”

我们正在寻找的对象,在股东信25页有详细说明,如果阁下有符合资格的收购标的,不管什么时候都欢迎打电话给我。然后,就看着我撞碎彩绘玻璃吧!

现在,就让我们来审视一下伯克希尔的四大营运事业群。若将它们的财务数字混为一谈,将阻碍我们的分析。故四大事业群,我们将分别加以探讨,就由对伯克希尔而言无比重要的保险事业开始。

保险事业

下个月是我们进入保险产业的40周年。1967年3月9日,伯克希尔从林华特(Jack Ringwalt)手中以860万美金,买下全国保险公司(National Indemnity)、及其关系企业-全国火险及海运险公司(National Fire & Marine)。

林华特是我的老朋友,他是一位杰出、但脾气有些古怪的生意人。每年,他有大约10分钟的时间,会产生想要出售公司的冲动。而这样的情绪,也许是因为与主管机关意见相左、或是法院判决不尽人意,但却稍纵即逝。

在1960年代中期,我告诉一位投资银行家朋友海德(Charlie Heider,是林华特和我的共同朋友),在下次林华特“上火(in heat)”时,赶快联络我。之后海德一来电,我便火速安排与林华特会面。我们在几分钟内就成交,因为我刻意跳过审计、“审查评鉴(due diligence) ”、以及其它任何会使他重新考虑的事情。于是我们就握手达成协议,一切大功告成。

而我们在海德的办公室签约以完成收购的当天,林华特迟到了。在他终于踏进办公室,解释说是因为开车在附近绕来绕去,想找定时器还未跑完的免钱车位。此刻对我来说,实在是妙不可言,因为我知道林华特就是我想找的那一种经理人。

伯克希尔买下林华特两家保险公司,共有1700万的“浮存金”。在过去每年的年报中,我们持续对浮存金作详尽的解释,你也可以在我们的网站上查阅。简单来说,浮存金是在我们手中,虽然不具所有权、但却可以用来投资的钱。

截至2006年底,我们的浮存金已成长至509亿美元,而自从与意克达(Equitas)签订巨额的可回溯性再保险合约(我会在下个部份加以说明),浮存金的水平又再提高了70亿。此一浮存金的增长,大多是来自于我们对其他保险事业的收购,但伯克希尔原本所经营的保险事业,也有显著的成长,尤其是詹阿杰(Ajit Jain)所管理的再保险事业,表现更是突出。在1967年时的我,自然无法想象浮存金可以发展至此一规模,但这都归功于每天的一步一脚印,所创造出积少成多的效果。

我们目前持有许多可回溯性再保险合约,其所产生的浮存金,将随着时间而日益减少。所以,除非我们在此方面不断有新收购案的完成,否则浮存金在未来的增加上,或有相当的困难。然而,无论浮存金的规额大小,对伯克希尔来说最重要的,是浮存金的成本,经过一段时间后,可能远低于业界的标准,甚至可能低于零。请注意,是经过“一段时间”之后,因为以周期性来看,总有不好的几年,这一点是可以确定的。

不过,保险事业2006年的状况相当不错,可以说实在很理想。我们的管理群,包括盖可的耐斯里(Tony Nicely)、B-H再保险的詹阿杰、通用再保险的布兰登(Joe Brandon)及蒙确斯(Tad Montross)、全国保险的沃斯特(Don Wurster)、美国债务公司(U.S. Liability)的奈里(Tom Nerney)、医疗保护(Medical Protective)的金纳西(Tim Kenesey)、家乡公司(Homestate Companies and Cypress)的艾尔杰德(Rod Eldred)、应用承保(Applied Underwriters)的佛瑞克(Sid Ferenc)及曼斯(Steve Menzies)、中州保险(Central States)的吉什(John Kizer)、堪萨斯金融担保(Kansas Bankers Surety)的陶勒(Don Towle)等人,表现发光发热。在朗诵他们的名字时,我觉得好像在棒球发源地库伯斯敦(Cooperstwon),照著名人堂上的名单一一念出。当然,整个保险业在2006年都有亮丽的演出,但伯克希尔经理人的表现,却普遍优于竞争对手。

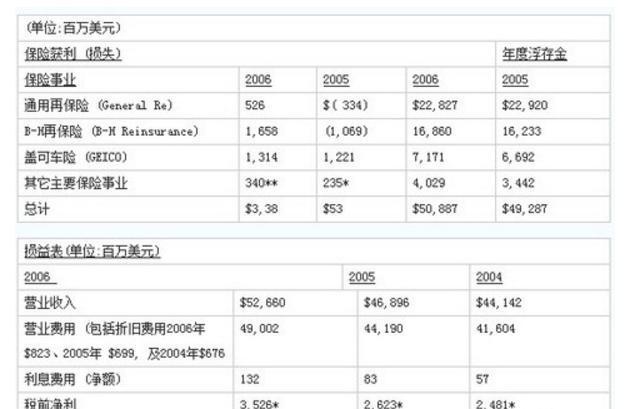

以下是保险事业群,在不同领域的承保金额,及其浮存金的数字。请仔细地回味,因为近期内,你将很难再看到如此精采的报告了。

*不包含收购的会计调整

一兼容并蓄的组合,从销售棒棒糖到旅行用家庭拖车,去年的平均有形净资产(average tangible net worth)的报酬率为25%,令人欣喜。值得注意的是,此一营运结果仅用了极小的财务杠杆。显而易见的,我们持有的这些企业,实在是表现非凡。不过,我们在收购这些事业时大多支付了高出净资产相当多的溢价(premium),这反映在上面的商誉(goodwill)科目。而此一事实,也让相对于平均持有价值(average carrying value)的盈余报酬率,掉到10.8%。