闲话资产配置:再平衡不是万能,好配置仍是重点

- 点赞

- 1

- ♥ 收藏

- A大中小

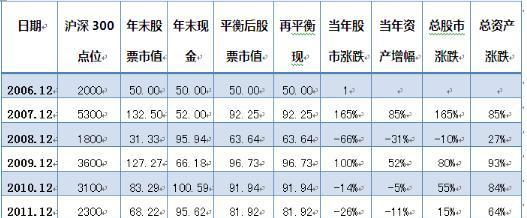

一位投资者A,有100万资产,他在2006年中国股市2000点时花50万投资了股票指数基金,再花50万买一个年收益4%的理财产品,并且每年年末的时机械地执行一次“再平衡”,将股票与理财的比例恢复到50%比50%。那么8年后的2014年末,他会有109万的股票和109万的理财产品,总收益率119%。

(每年末再平衡一次后的具体效果表)

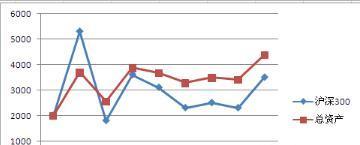

(半仓策略与沪深300指数的变化对比)

而值得注意的是——

1)2006年到2014年末的这8年里,股市从2000点上涨到了3500点,涨幅75%;

2)理财产品每年4%的复利收益,8年累计是36.8%。

这意味着如果2006年时,同样有一位投资者B,花50万买股票基金,花50万买理财,但不进行“再平衡”,任其发展,那么这位B先生的总收益率是55.9%(75%*0.5+36.8*0.5)。

这个例子中,A的119%和B的55.9%之间的差距,就是“再平衡”的这种思维和行为,利用了股市的波动性与股票与现金间的不相关性拿来的。

但是

“再平衡”的思维归根结底也只是管理资产组合中的一个点,而投资者在大类资产上的配置能力对组合收益起到更为决定性的作用。

不少朋友接触到资产配置概念后往往过度关注资产的波动性而忽视了所配置资产自身的长期增长潜力,这是本末倒置;(不少对初级5050有些许吐槽的网友,我想也大多是因为没看清原文中这一段解释,并给予了5050过多收益上的期望,而忽略了其对普通投资者高实用性的价值)

换句话说,我们到底选择哪些资产作为资产配置组合中的组成部分,才是影响我们最终投资收益最关键的因素。毕竟我们周围看似有那么多可投资的东西——房产、商铺、实业、股票、股权、债券、理财、P2P、货币基金、存款、黄金白银、艺术品、商品期货、外汇等等等等,真想不拍脑袋地从中做出选择,并不那么容易。

所以对我们周围的大类投资品如何做出合理的评价和选择,如何构建一个相对合理的投资组合,才是资产配置的主体。也因此,资产配置确实既难讲清也难理解,覆盖面略广,所以更需要一些合适的脉络去展开。

作者:飞泥翱空

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!