- 点赞

- 评论

- ♥ 收藏

- A大中小

我(市场先生)最近特别不喜欢地产股,因为过去这个行业赚钱太容易了,谁都想来分一杯羹,不管是原来在这个行业耕耘的老大万科,还是后来看着房子挣钱拼命进来的小地产商。这实在让我为难,要是他们还这么赚钱,而其他人却在温饱水平上苦苦挣扎,那我没法再平衡这个市场的秩序。

我现在要把地产股往1倍净资产附近打,这个是有我的想法和考虑的。这事情我并不是现在才一时兴起去这样干的,我从2010年起就已经开始警醒这种业务模式的可持续性了。这种模式其实很简单,在我看来是一个整合资源者:地产商从政府手里买土地,让建筑公司垫款盖楼,等楼层盖到一定程度就可以预售,买房子的人通常情况下自己出一部分,然后再从银行贷一部分付款给地产商,于是地产商就可以用这消费者的钱去还银行贷款和上游的钱,接着进入下一轮的开发滚动。

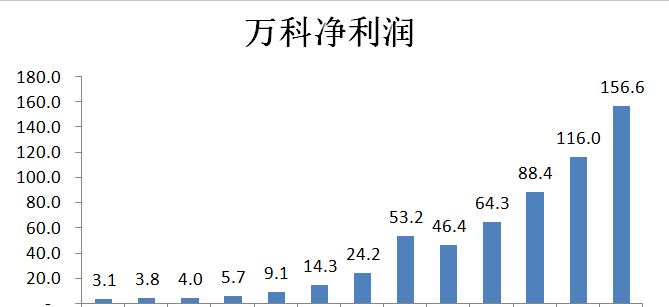

让我告诉大家一个简单的数学道理。假如地产商自己用一块钱从银行那儿贷两块钱,总计3块钱。假如这3块钱平均一年能挣20%,扣除掉6%给银行的成本,那最后累计能挣3*20%-2*6%=0.48元。对于地产商原来的1块钱来说,相当于1年挣48%,复利哦!大家可别像给我狂宰的每年翻倍但是还啃着粗馒头的散户一样看不起这回报率,这可是当今中国地产商发家致富的最大秘诀:杠杆。很多人都知道万科很厉害对不,我们看看它从2000年起的每年利润。

看着比较牛吧!但是我告诉大家,这个利润的增长率也就是年化38%,时间长了自然就成了这神迹!

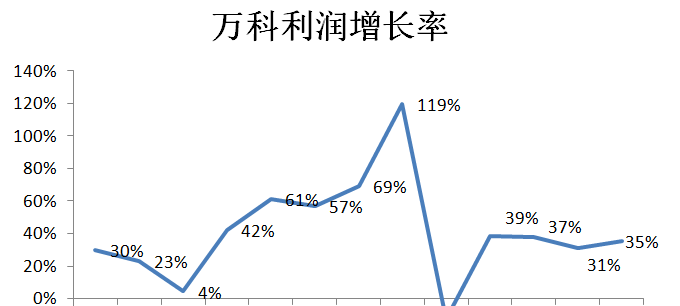

我再把这每年的利润增长给大家看:

大家看得见了吗,地产股最牛的时候,不但利润在往上走,连利润增长率还在往上走。这个就是地产的大牛市,中国进入城市化阶段,非常厉害!财富冒泡到处都是!

为什么会这样呢?假如你是地产开发商,在房价往上走的时期,本来你考虑了建筑成本、拿地成本,给自己定一个合理的利润,比如要挣20%。但是,房价在往上走的时候,你拿地的时间是前年,等你卖房子的时候,你会惊讶的发现,原来可以买5000块的房子,经过这两年上涨,居然能卖7000块了!这可是不得了的事情,多出来的2000块,那可是实实在在多出来的利润啊!!你最主要的土地成本已经是固定的了,而你卖房子的利润却升高了,反应在财务上,就是毛利率和净利率不断地升高!

这是一段多么美好的时光!但是,我很遗憾的告诉你们,假如这个过程逆转,那就是一场悲剧。假如房价不但不涨了,还持续下跌,那地产商整个过程就是跟我上述所说的相反了:拿的土地是原来的成本,等卖房子的时候房价还下跌了,原来打算卖5000块的房子,只能卖4000块了!你拿地和卖房子,基本上间隔时间要有一个完整的地产开发周期,万一在这段时间房价下降,那就是这个结局。这样,未来反映的财务报表上的,就是毛利率不断下降、净利率不断下降。

这样的生意,还有更多风险。因为买房子的人是在房子上涨的时候拼命过来的,如果房子价格下降了,大家追涨杀跌的心理会期望未来的房价能更便宜买到,这样会带来交易量的下降。对地产公司而言,假如这个事情真发生了,那会出现双杀局面:价格跌下来、成交量跌下来。

这就是我对地产商目前模式的考虑,所以就不再给它高估值。不但不给它高估值,还可能让它们集体性的跌破净资产。别以为我在胡扯,在香港我早就这么干啦!这代表着我想要告诉大家的是,对总体地产商而言,开地产公司划不来。

有个叫格雷厄姆的老头说了句话评述我经常干的事:市场短期看起来像个投票机,长期看起来是个称重机。我觉得这再适合不过了,假如你认为我这行为是不理性的,而你才是真理的一方,那你可是要挣大钱的。但是不管你认为自己的是对的还是错的,至少要尊重一下我的看法,看我到底在说什么话。

最后,我悄悄地告诉你我一个秘密:如果我不看好这个模式,那不管是好公司和坏公司,我都会一股脑的不加区别这样对待哦。知道我说这话的意思吧,哼哼哼!

分享是一道简单的公式,只要你解开了,便找到了成功的方向。