- 点赞

- 1

- ♥ 收藏

- A大中小

对于价值投资者,市盈率PE和净资产收益率ROE是被经常使用的两个指标。市盈率是历史最为悠久的股票指标之一,最早是由价值投资祖师爷Benjamin Graham提出的。1934年,Graham与他在哥伦比亚大学的助教David Dodd合著的《证券分析》一书中第一次提到了市盈率这一概念。维基百科对市盈率的的解释是:股票的市盈率(Price-to-Earning Ratio, P/E或PER),又称为本益比,指每股市价除以每股盈利(Earnings Per Share,EPS),通常作为股票是便宜抑或昂贵的指标(通货膨胀会使每股收益虚增,从而扭曲市盈率的比较价值)。

1979年,大神Warren Buffett在致股东的信中,明确提出判断经营好坏依据为净资产收益率。

“所以我们判断一家公司经营好坏的主要依据,取决于其股东权益报酬率(排除不当的财务杠杆或会计作帐),而非每股盈余的成长与否,我们认为如果管理当局及证券分析师能修正其对每股盈余的关注,则股东及一般投资大众将会对这些公司的营运情况有更深入的了解。就长期间而言,我们则认为公司纯益(包含已实现、未实现资本利得与非常损益)除以股东权益(所有投资以公平市价计算)所得的比率,为衡量永续经营成果的最佳方式,其中额外的资本利得,短期间看起来或许相当特殊,但就长期而言,其对股东利益的影响与日常的营业利益并无太大差别。”

维基百科上对于净资产收益率的解释是:净资产收益率(Rate of Return on Common Stockholders' Equity,简称为ROE),又称股东权益报酬率/净值报酬率/权益报酬率,是衡量企业获利能力的重要指标。

“纸上得来终觉浅,绝知此事要躬行”,作为一个理工科出身的投资者,相信投资还是更为靠近“科学”而不是“艺术”,提倡理性的投资,更应该依靠客观的数据而不是情绪。任何“科学”或者“理性”的投资理念或者策略都应该经得起验证,并且可以重复。因此,让我们来验证一下市盈率PE和净资产收益率ROE在A股中的长期有效性到底如何。

我的验证方法是利用portfolio123等这类股票回测平台对进行对市盈率PE和净资产收益率ROE进行回测。将A股所有2000多支股票按照指标值(这里就是PE或者ROE)进行排名,按照排名次序分成10段,每段大约有2百多支股票。然后计算一段所有股票的平均年化收益(假设每一段中股票是等权重),最后比较各段收益。回测区间从2011年1月1日开始到2015年8月8日。 调仓周期是20日,即每隔20个交易日,重新对所有股票进行排名、计算。

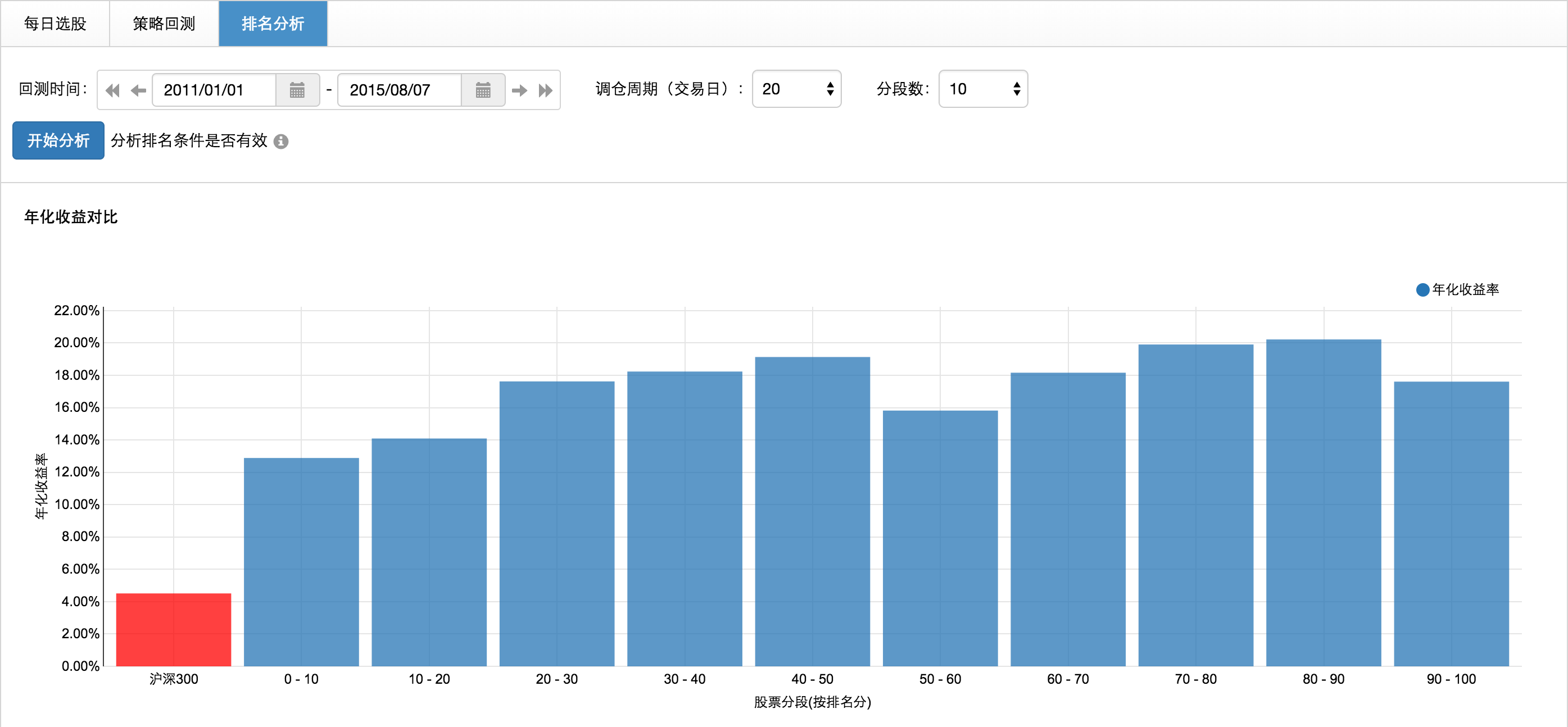

市盈率PE分析

将股票按PE从小到大排名,PE越小的股票得分越高。在上图中,最右侧90-100分段PE最小,最左侧0-10分段PE最大。可以看出处于最左侧的PE最大分段的收益最低,但是PE最小的分段不是最好的。单从这个结果可以说明仅仅看PE的绝对值是无法说明其有效性的。各位股友看到这里可能会忍不住要说,比较不同国家、不同行业、不同时段的市盈率是没有什么意义的,比较同类股票的市盈率较有实用价值。在筛选条件中,我将筛选条件改成市盈率行业内相对最小20%,

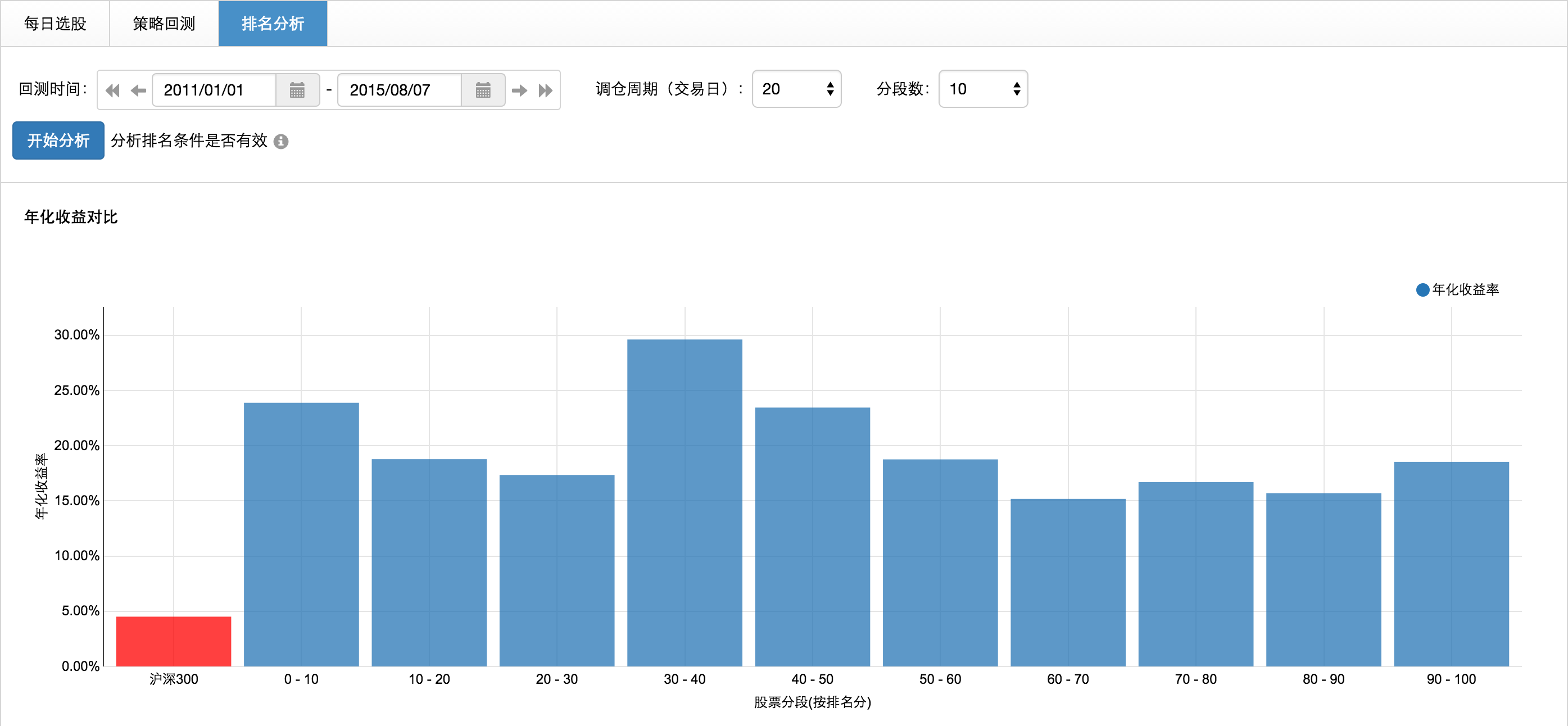

这样就是比较的市盈率在行业内的相对值。得到的排名分析结果如下图所示:

从这个结果可以看出,PE最小的分段既不是最好的,也不是最差的,PE最大的分段也是如此。这个结果说明使用明行业内相对PE也是无法说明其有效性。通过以上两个回测试验得到的结论是,单独的PE指标在A股中的长期有效性并不明显。

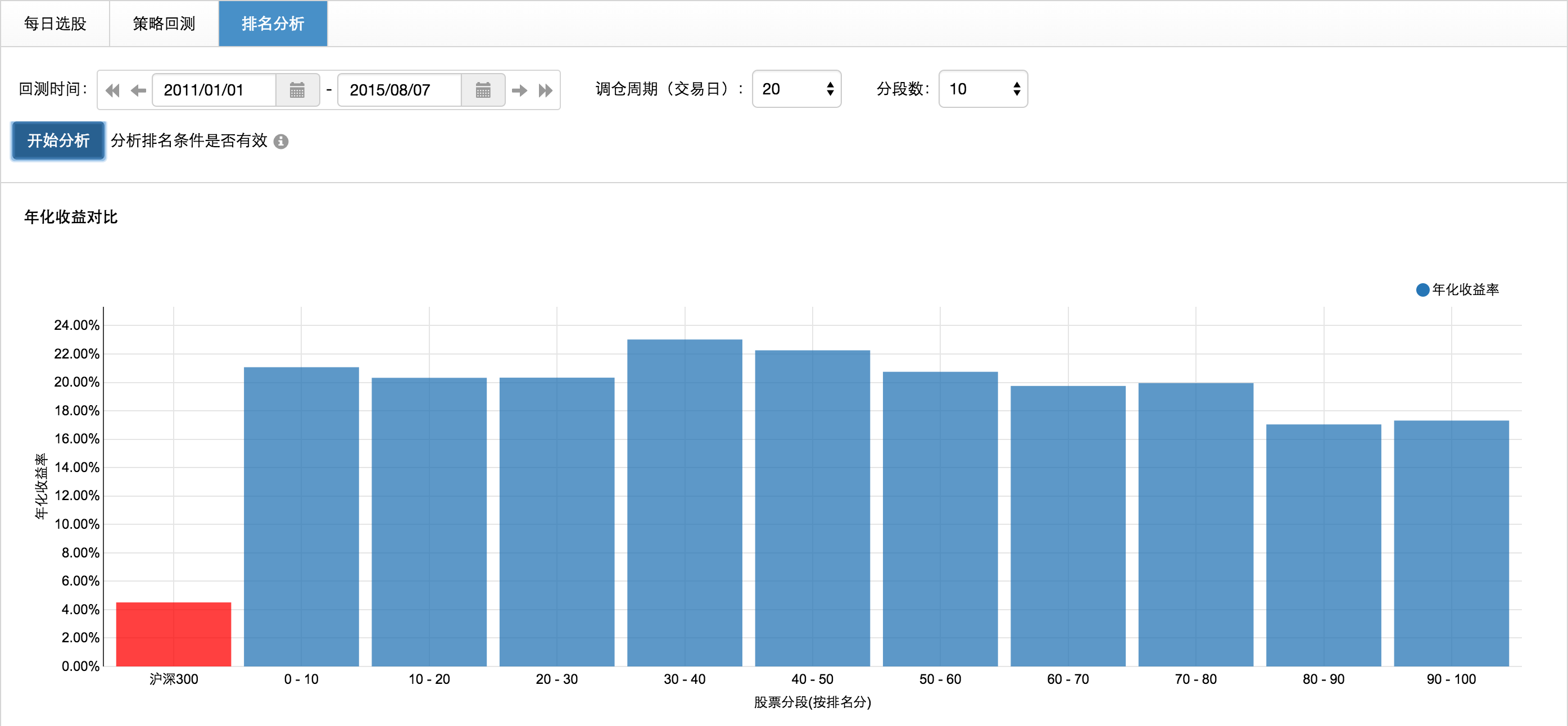

净资产收益率ROE分析

将股票按ROE从大到小排名,ROE越大的股票得分越高。在上图中,最右侧90-100分段ROE最大,最左侧0-10分段ROE最小。从图中可以看到,ROE最大的分段收益率居然是倒数第二的,真是有点出人意料。这个结果说明,单独ROE指标在A股中的有效性同样并不明显。

到目前为止,我们得到的结论是单独的市盈率PE或者单独的净资产收益率ROE都不能作为长线投资的有效指标。既然它们各自单独都不能表现出长期有效性,让我们试试和其他指标结合起来看看能不能得到一些有用的结果。很多人都在说A股存在小盘深度偏爱症。因为从炒作的角度看,小市值的股票更容易炒作。我们把PE和ROE分别和流通市值这个指标结合起来看看。

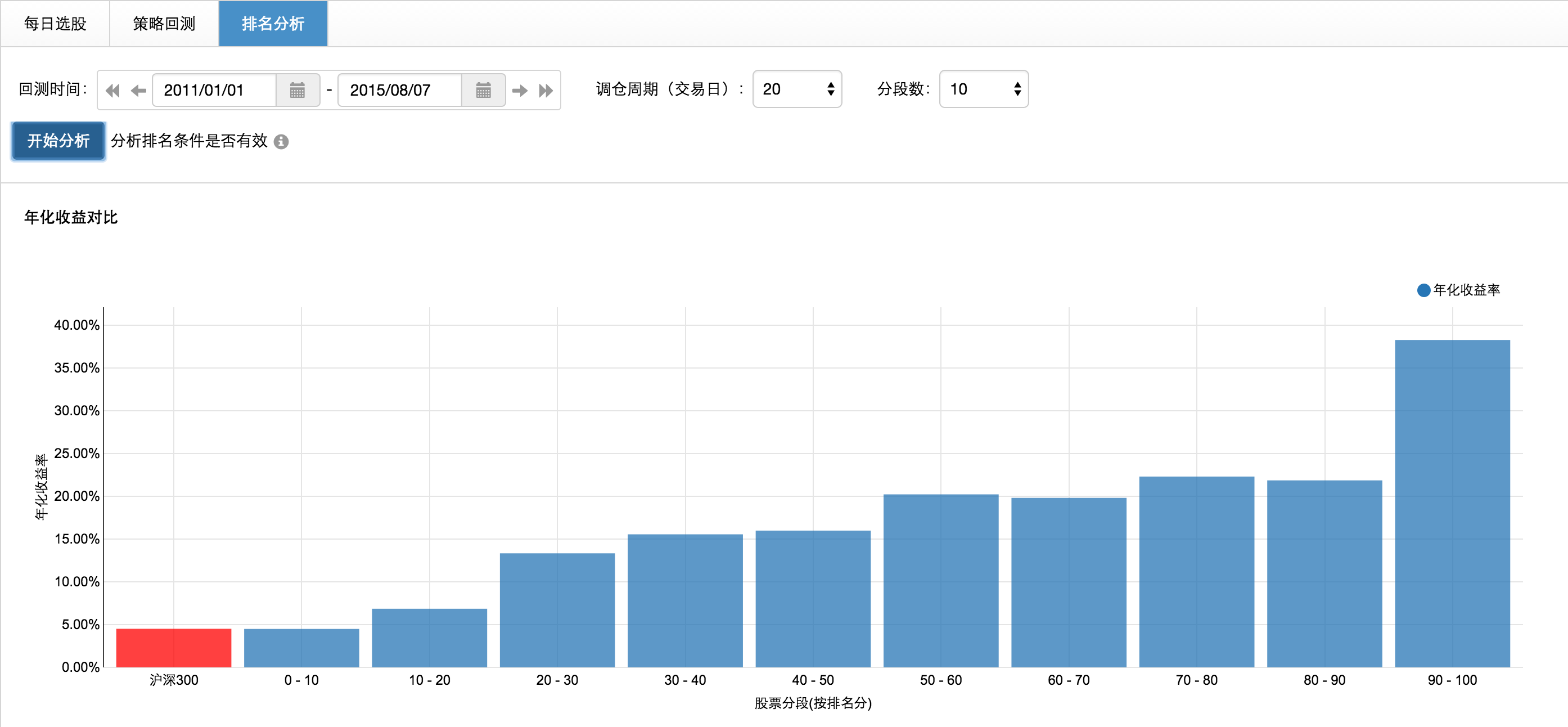

市盈率PE+流通市值分析

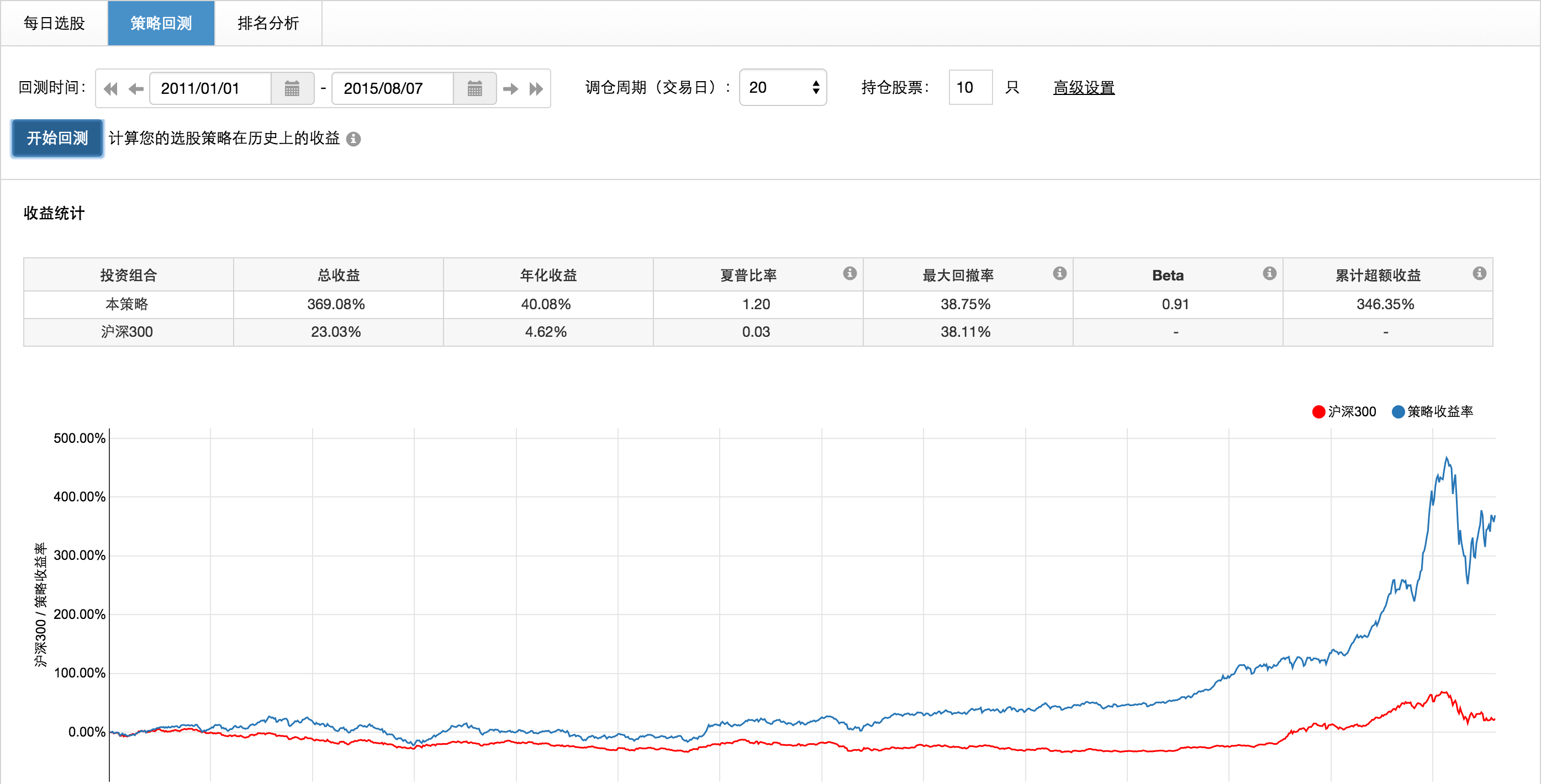

市盈率PE从小到大排名,PE越小的股票得分越高;流通市值从小到大排名,流通市值越低的股票得分越高。这两个指标的权重一样,各占50%。在上图中,最右侧90-100分段收益率最高,最左侧0-10分段收益率最低,中间分段按照得分从低到高,其收益率也大致呈现出从低到高的分布,这很好地证明了此策略的有效性。我们再来看看此策略回测结果,其余条件不变,持仓股票设为10支,回测结果如下图所示:

从上图可以看出低市盈率+低流通市值的选股策略的收益曲线(蓝线)在整个回测时间区间上都在沪深300(红线)上方,最后的总收益远远高于沪深300,波动风险(最大回撤率)略微比沪深300差。总体看来,此策略可以说是一个比较有效的投资策略。

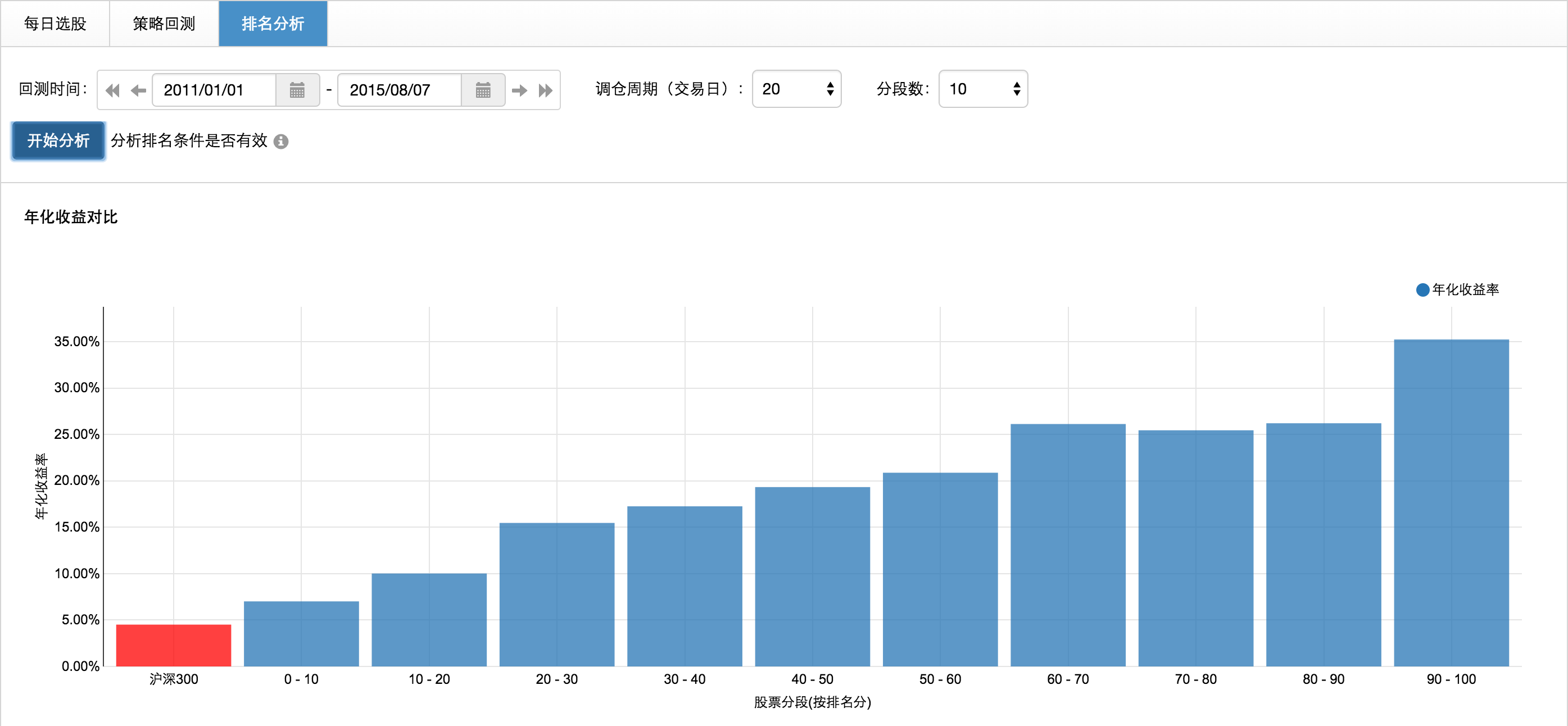

净资产收益率ROE+流通市值分析

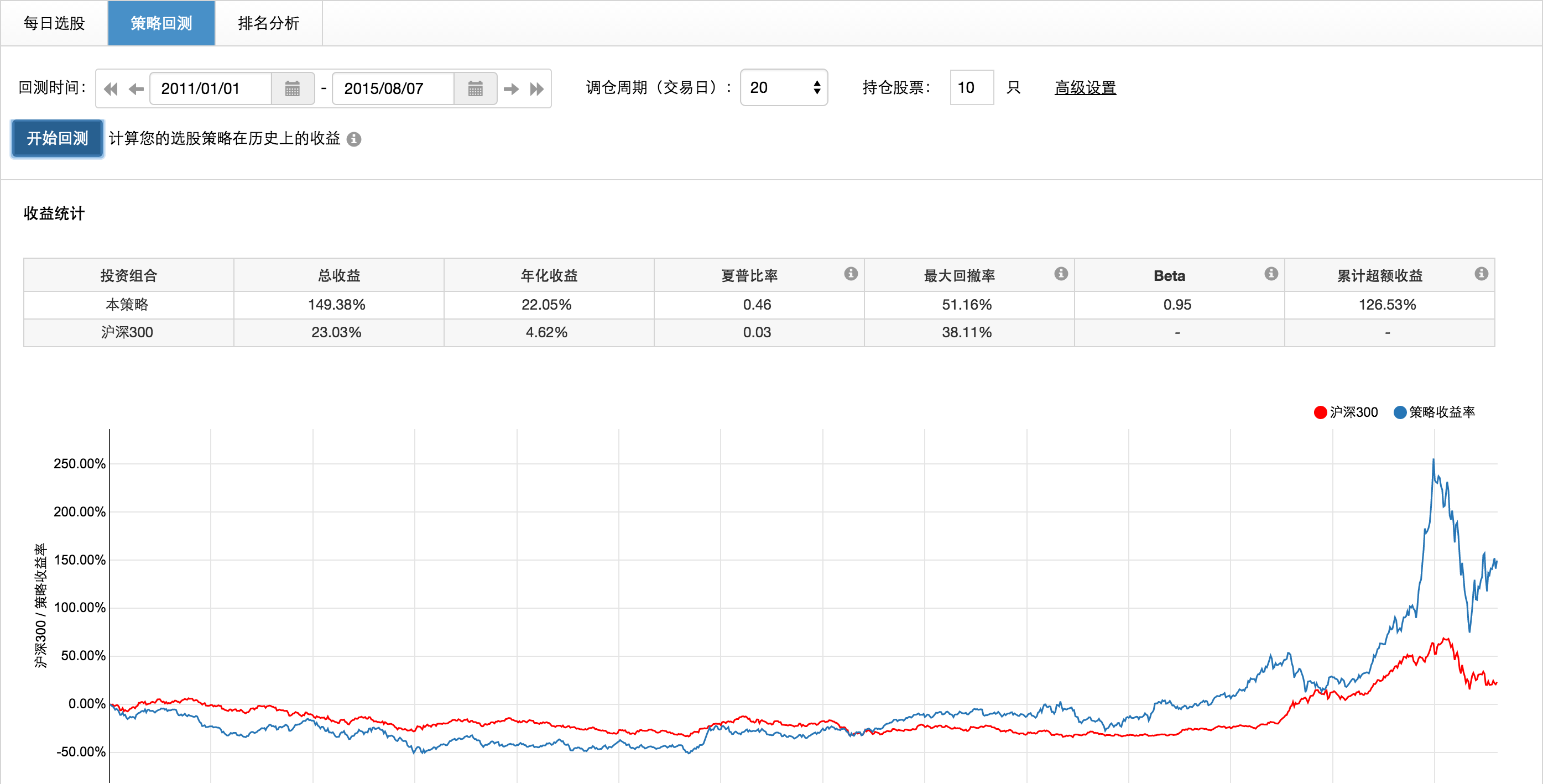

净资产收益率ROE从大到小排名,ROE越大的股票得分越高;流通市值从小到大排名,流通市值越低的股票得分越高。这两个指标的权重一样,各占50%。在上图中,最右侧90-100分段收益率最高,最左侧0-10分段收益率最低,中间分段除了60-70分段以外,其他分段的收益率完全呈现出从低到高的分布。和前面低市盈率+低流通市值的策略相比,这个排名分析的结果更好。我们再来看看回测结果,其余条件不变,持仓股票设为10支,回测结果如下图所示:

从上图可以看出高净资产收益率ROE+低流通市值的选股策略,其最后的总收益虽然还是远高于沪深300收益的,但是其收益曲线(蓝线)在相当长的一段时间里都没能跑赢沪深300(红线),波动风险(最大回撤率)也较高,总的来看并不是一个很有效的投资策略。

通过以上几个回测试验我们得到的初步结论是,单独的市盈率PE或者单独的净资产收益率ROE都不是长期持股的有效指标,它们需要和其他指标,比如流通市值等结合起来才能形成比较有效的投资策略。从我们的试验结果看,低市盈率PE+低流通市值是比高净资产收益率ROE+低流通市值更为有效的策略。