占领A股前沿科技布局

- 点赞

- 3

- ♥ 收藏

- A大中小

任何前沿的生命科学,不管是欧美股市亦或A股资本市场,符合的是人类对于自我延续的本性追求,这样的行业和题材,源自于内心的述求和追捧,更容易在溢价上达成共识,而对于此类企业小而美的布局,必然会成就此阶段上财富领域的膨胀,不管是一级市场还是二级市场,对此领域均有诸多资金虎视眈眈。

这一块我们从冠昊生物的布局中也深深感受到了资本市场的热情,从当初利空无数,企业迷雾重重到如今的干细胞领域的纵横布局,不仅让持仓的投资人感受到了科技时代的蓬勃,也领略到了资本市场的热情。但终归在市值上的大小,我深以为都是企业在二级市场预期成长的一种模型。

在行业布局上,我们一直在挖掘A股可能会被资金追捧的小市值个股,既要求业绩上的些许支撑,也还得有预期市值的增长空间,于此集合二三十亿到五六十亿的中小市值个股的布局一直没有停歇,在TMT领域我们前期挖掘了邦讯技术,主要从互联网金融和智能穿戴来做考究,而华平股份主要从互联网医疗来做切入,最近的青岛金王和东方创业也都是结合电商趋势上的一种布局。再集合产业升级转型下的机器人布局我们布局了新时达和松德股份,静等着时间来绽放花朵。

于此今天这个专题,我们集结A股目前初露苗头而在欧美资本市场已然掀起浪潮的基因领域进行研判,希望能再次挖掘出产业链上的小黑马,大长牛。

之所以谈基因,涉及到生命科学领域最前沿的科技手段,在研究冠昊生物的时候我们曾经去划分医药医疗阶段的终极方向,基因以及再生医学相互依存作为未来的最终医疗手段,在目前显然已经展露出了实际意义和经济价值。

基因科技产业是生物产业的重要内容之一,包括基因诊断试剂、基因检测、基因工程药物、基因治疗、转基因等,被预言为21世纪最富远景的产业之一。基因被认为是人类生命科学的顶峰。

在国内说基因必言华大这个背景下,其实整个基因产业还处于蓬勃发展的初期阶段,包括华大,也都是在借助国外测序仪的背景下来完成自己的产业布局,而很多之前在华大就职的高管们也纷纷开始领悟到产业细分领域的巨大空间,纷纷自立门户,希望在未来的“钱”景上谋得一块蛋糕。而华大基因的教父级人物汪建在产业布局上的规划是:打通基因测序产业链,数年内使基因诊疗成为全球医院标配。他称这是一个千亿级乃至万亿级的大市场。

A股涉及基因领域的个股不多,扒拉一下就几个股,而很多是基于体外诊断细分中的分子诊断形成的概念。今天重点谈的是新开源。

新开源的的并购重组项目,从概念预期上将会给A股来带一只比较纯粹的基因测序炒作标的,原因是其相对偏小的市值,以及产业链构成上的丰富。

谈基因,涉及A股概念上有基因测序,基因芯片,包括达安基因,千山药机收购的宏灏基因以及分子诊断业务的科华生物、迪瑞医疗等体外诊断行业。

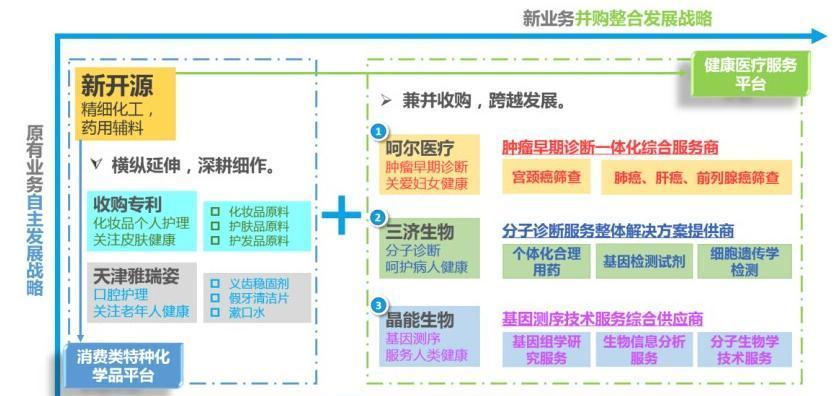

新开源拟通过向特定对象非公开发行股份购买武汉呵尔医疗科技发展有限公司100%股权、长沙三济生物科技有限公司100%股权和晶能生物技术(上海)有限公司100%股权,并募集配套资金。

针对这三家收购,新开源在基因产业上的基因测序、基因诊断包括早期诊断上应该说形成了比较完善的应用型架构。

收购之后新开源将实现双平台战略:

既消费类特种化学品平台料+健康医疗服务平台的发展方式。

而其原来精细化工领域所针对的个人护理,口腔健康等产业也都符合人口老龄化大趋势下的产业需求,结合服务平台以后拓展的空间和方式将会更加丰富,这一块我们暂且不表。

今天主要从其健康服务平台上的公司构建来逐一分析:

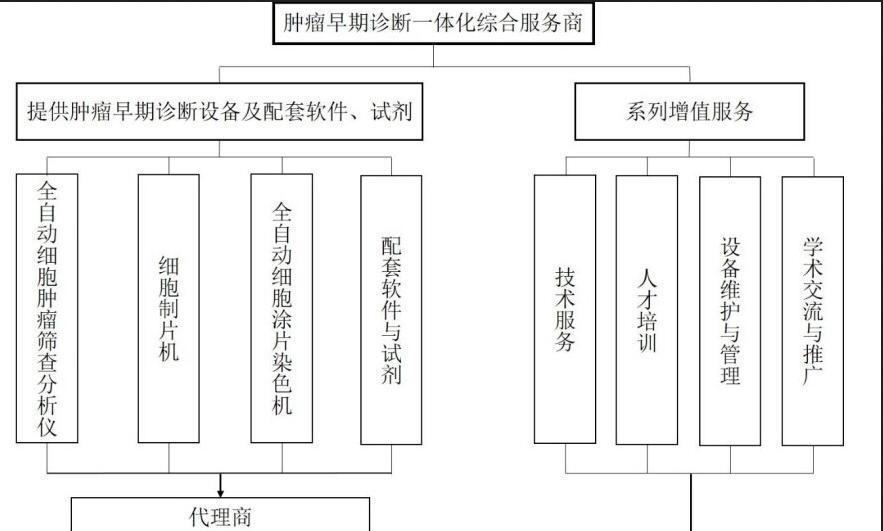

一:呵尔医疗,肿瘤早期诊断一体化综合服务商:

呵尔医疗成立于 2006 年,作为一家具有自主创新能力、拥有自主知识产权的高新技术企业,主要从事肿瘤早期诊断有关的医疗诊断设备的研发、生产、销售与服务,致力于成为提供包括肿瘤早期诊断设备、配套软件与试剂以及相关技术支持、人才培训、设备维护等增值服务的一体化综合服务商。呵尔医疗主要业务模式具体如下:

从公司的业务模式看,涵盖了仪器设备、试剂等完全自主知识产权的软硬件。通过公司自主开发的软件进行自动分析,并依托公司庞大的数据库资源,从大量检测细胞中识别出发生病变的细胞,为宫颈癌、肺癌、肝癌、前列腺癌等癌症或癌前病变提供及时有效的诊断依据。

呵尔医疗已建立起 DNA 倍体分析技术体系,该体系包括 DNA 倍体定量分析系统、Adjustage 参数设置系统 、Scan 控制系统、Classify 量化分类系统、病理图文报告系统等,并已建立百万例临床数据库,保证 DNA 倍体分析技术的准确性, 提高癌前病变筛查的准确性。与此同时,呵尔医疗不断拓展该技术体系的应用范围,使 DNA 倍体分析技术除可用于宫颈脱落细胞之外,还能够应用于痰液、尿液、胸水及腹水的检测。

核心技术及其先进性

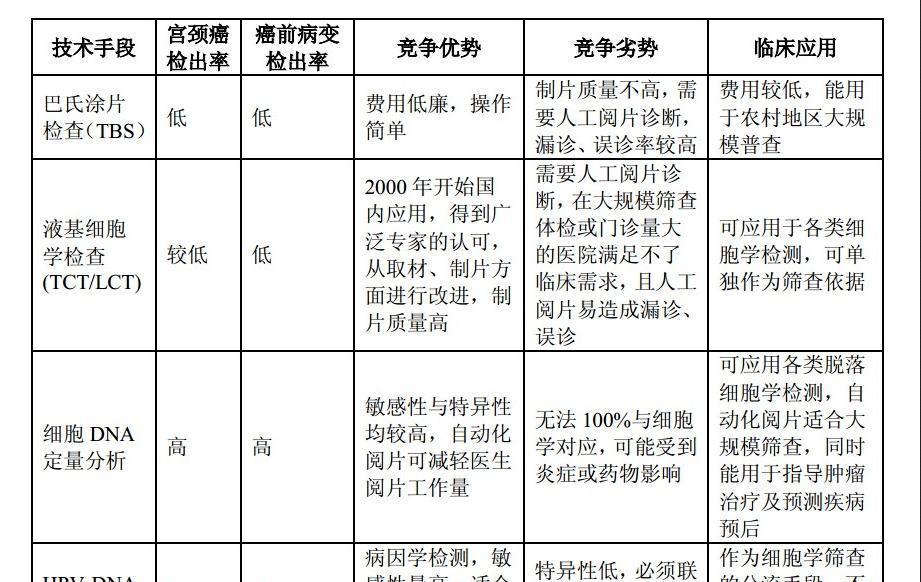

呵尔医疗的核心产品为 SPICM-DNA 型全自动细胞肿瘤筛查分析系统, 该产品采用细胞 DNA 倍体定量分析技术,能够从大量检测细胞中识别出发生病变的细胞,为癌症或癌前病变提供及时有效的诊断依据。目前该产品主要应用于宫颈癌筛查领域,针对宫颈癌筛查,市场上所采用的主要技术如下:

相比目前主流的细胞形态学检测方法(TBS、TCT/LCT),呵尔医疗所掌握的细胞 DNA 倍体定量分析技术在充分发挥脱落细胞检查简单易行、费用低、无损伤、病人易接受等优点的同时,克服涂片质量差、可观察细胞少、检测敏感性低的缺点,能够将定性与定量分析相结合,降低漏诊率,提早发现癌前病变。此外, 细胞 DNA 倍体定量分析技术的诊断过程自动化程度高,无需人工过多干预,可降低医生的工作强度,提高工作效率,适合于大规模开展防癌普查工作。

在现阶段细胞学检测是宫颈癌筛查的首选方法,呵尔医疗所掌握的细胞 DNA 定量分析技术,凭借着对其他细胞学检测方法所具有的明显优势,将会在未来成为主流细胞学检测手段。

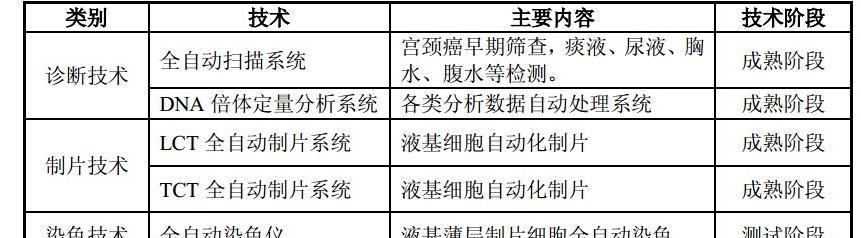

呵尔医疗在大力发展细胞 DNA 倍体定量分析技术应用于宫颈癌早期筛查的同时,不断将适用范围向各类肿瘤的早期筛查发展,目前公司已掌握的主要技术如下所示:

呵尔医疗的技术及研发成果主要体现为专利、软件著作权、医疗器械注册许可证等

呵尔医疗的技术及研发成果主要体现为专利、软件著作权、医疗器械注册许可证等

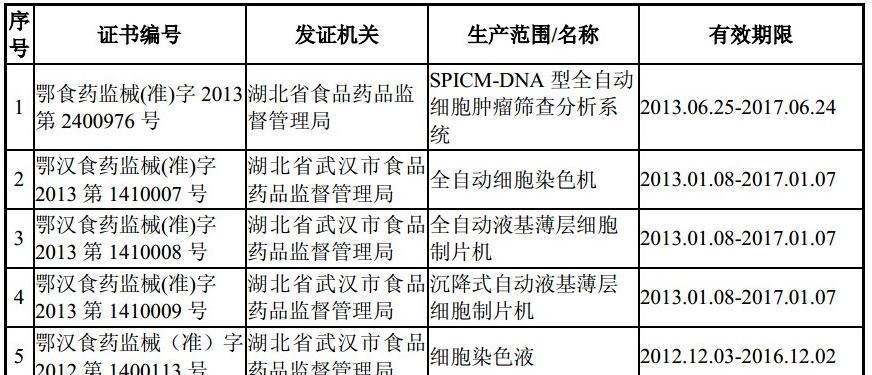

截至本预案出具日,呵尔医疗拥有 6 项医疗器械注册证书:

截至本预案签署之日,呵尔医疗拥有 2 项专利证书,情况如下:

计算机软件著作权证书:

呵尔医疗拥有国家版权局颁发的软件登记号为2009SR037883 的《计算机软件著作权登记证》,软件著作权名称为 “ 呵尔SPICM—DNA 型全自动细胞肿瘤筛查分析系统 V2.0”,首次发表日期为 2006 年11 月 20 日,登记证书发放日为 2009 年 9 月 8 日,权利取得方式为原始取得。

二:三济生物:

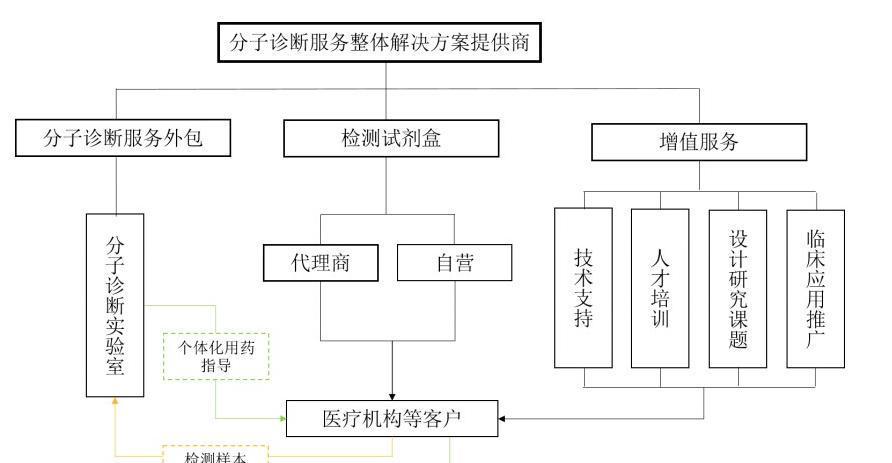

三济生物成立于 2010 年,作为一家具有自主研发能力的高科技企业,公司以“基因检测试剂研发生产销售”、“个体化合理用药整体解决方案”与“提供细胞遗传学检测服务 ”三大模块为核心业务,致力于成为专业的分子诊断服务整体解决方案提供商。

三济生物根据客户的不同需求,为客户提出具有针对性的整体解决方案,提供检测试剂盒销售和分子诊断服务外包,并向客户提供技术支持、人员培训、设计研究课题、临床应用推广等增值服务。三济生物主要业务模式具体如下:

依靠强大的研发实力,三济生物已开发出一系列基因检测试剂与相关检测技术,依托焦磷酸测序平台(第一代基因测序),能够广泛应用于肿瘤、心血管、传染病等疾病领域的个体化合理用药指导及疾病早期诊断。

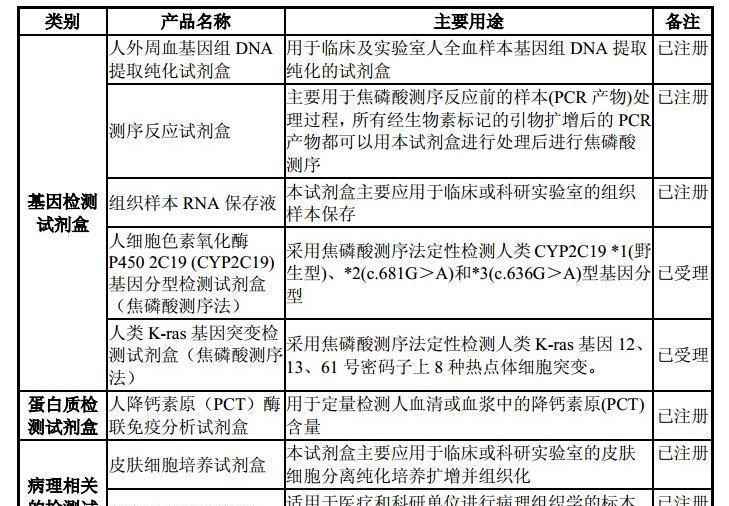

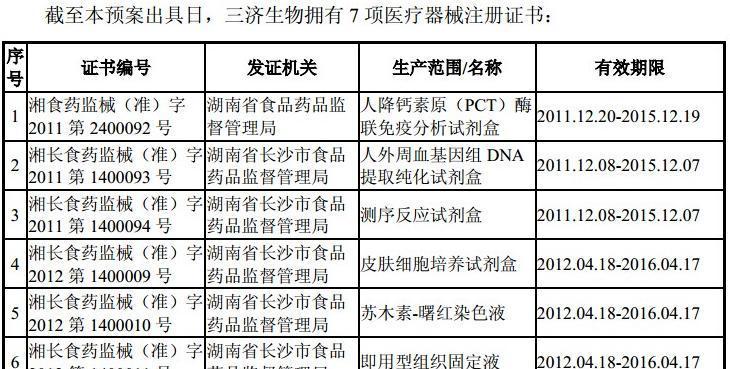

截至本预案签署日,三济生物已有 7 个产品获得 CFDA 医疗器械注册证,另外有两个产品的医疗器械注册申请已经受理,主要产品及用途列示如下:

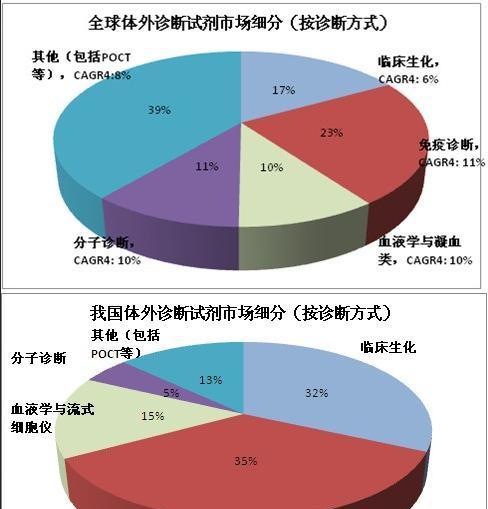

值得一提的是,目前A股热炒的体外诊断类个股诸如迪瑞医疗、九强生物其实都是已经熟透的生化诊断和免疫诊断,分子诊断(基因诊断)这一块反而是未来发展速度和需求更大的领域。

各上司公司中体外诊断业务格局:

而根据海内外体外诊断业务内心占比:

我国的分子诊断占比还比较低,未来5-10年,我国IVD市场的份额会逐步向分子诊断和POCT倾斜。

注:体外诊断按运用对象又可分为中心实验室用和Point-of-Care Test(POCT),两者的主要区别在于:

1)即时性和易操作性。由于POCT无需中心实验室,可直接在患者身旁进行检测,能快速进行诊疗、护理、病程观察,进而提高医疗质量,故在ICU、手术、急诊、诊所及患者家中渗透率均逐步提高。

2)试剂与分析仪器的匹配性。在应用体外诊断试剂进行检测时,一般需要使用相应的检测仪器来分析结果(除了胶体金、生物芯片等)。中心实验室用仪器为开放式系统,即任何厂家的试剂在同一台仪器上均可获得结果;而POCT诊断仪器多为封闭系统(如我们熟悉的血糖仪),依靠仪器带动耗材赚钱。

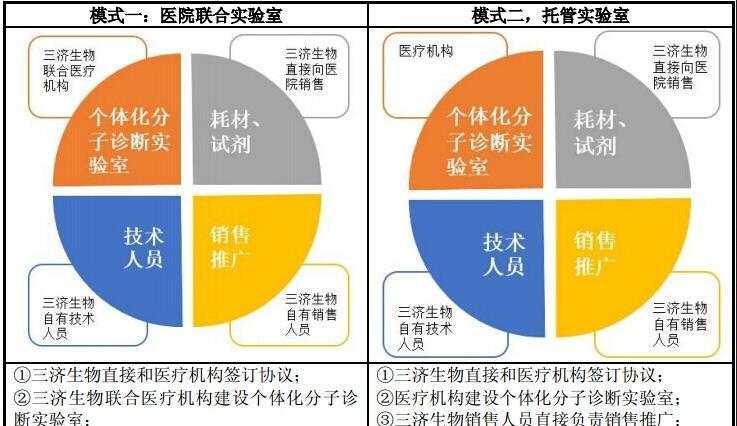

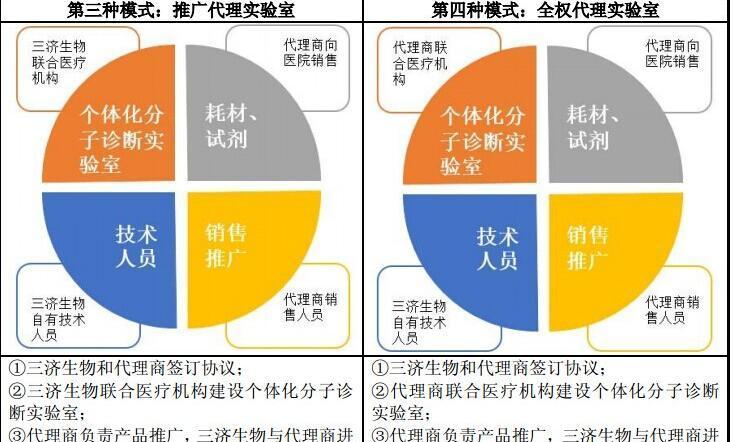

三济生物的销售模式大致划分为以下四类:医院联合实验室、托管实验室、推广代理实验室、全权代理实验室,各种销售模式的情况如下:

研发模式及研发情况;

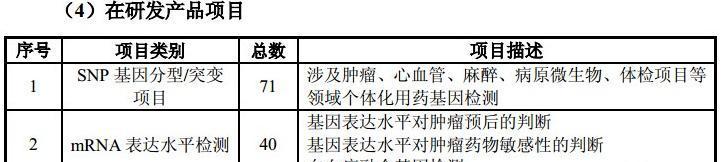

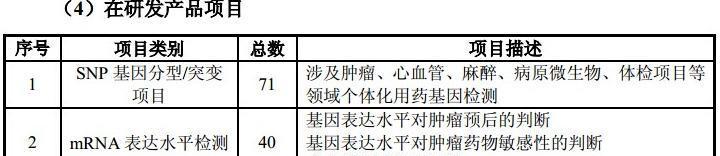

目前三济生物已建立起 AB 测序、焦磷酸测序、 ARMS 技术、 PNA 钳制 PCR技术、mRNA 表达检测体系、MSI 微卫星检测体系等基因诊断技术平台,通过大量的研发试验和临床检测验证,保证稳定的技术体系与技术方案。公司研发团队在已建立的基因诊断技术平台基础之上,稳步的向其他平台扩展,通过不同的检测手段对同一个基因进行检测,不断地提高检测结果的准确性与稳定性。

研发团队情况:

三济生物与中国药物基因组学奠基人周宏灏院士及其团队达成战略合作协议,共同围绕药物基因组学进行伴随诊断(Companion Diagnostics)试剂的研发、生产、学术推广,以推动药物基因组学在中国的发展,并实现以此为基础的转化医学平台。

三济生物投资组建了国内领先的个体化合理用药分子体外诊断试剂生产车间、国际标准分子生物实验室、DNA 库、PCR 实验室、质粒培养室等高端科学技术生产、研发平台,并且拥有一批药物基因组学、分子生物学、细胞生物学、微生物学、生物信息学、临床医学、临床检验医学、遗传学等多学科高端研发人才作为坚实基础。

核心技术及其先进性:

核心技术及其先进性:

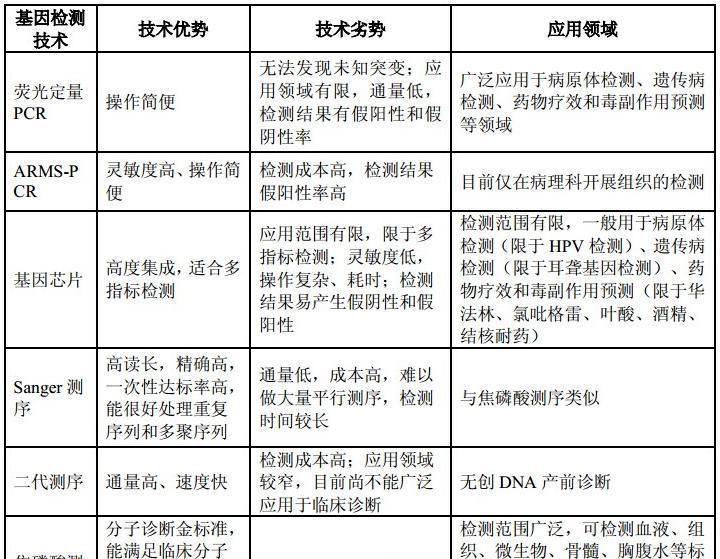

三济生物向客户提供自主研发的检测试剂盒以及个性的分子诊断服务,其产品与服务采用焦磷酸测序技术(第一代基因测序),依托焦磷酸测序平台,能够广泛应用于肿瘤、心血管、传染病等疾病领域的个体化合理用药指导及疾病早期诊断。目前市场上主要的基因检测方法如下:

目前使用比较广泛的基因表达检测手段是 PCR 和基因芯片技术。 PCR 技术灵敏度高、操作简便, 适宜于在临床开展。但是,该技术一次只能检测单个或少量基因,且检测结果假阳性率较高, 需要使用测序法对结果进行复核。 基因芯片技术虽然可以同时检测大量基因,但其制备方法复杂, 灵敏度低,检测结果出现假阴性和假阳性的概率较高,准确性不足。此外,由于其技术特点,应用范围限于多指标检测,如一般用于病原体检测(限于 HPV 检测)、遗传病检测(限于耳聋基因检测)等。

Sanger 测序技术的出现标志着第一代基因测序技术的诞生,其准确率高,读取长,可以对人 DNA 进行“从头至尾”的测序,能够很好的处理重复序列和多聚虚列,新的测序技术至今仍然依赖于 Sanger 技术的协助作用。但是由于其存在通量低、成本高、速度慢等方面的不足,并不是最理想的测序方法。

第二代测序技术相比第一代测序技术增加了通量,大大降低了测序成本并极大地提高了测序速度,完成一个人的基因组测序现在只需要一周左右的时间。然而第二代测序技术在测序前要通过 PCR 手段对待测片段进行扩增,增加了测序的错误率,且二代测序产生的测序结果长度较短,需要对测序结果进行人工拼接,在对全新的基因组进行测序时还需要结合第一代测序技术。目前, 第二代测序技术尚不能广泛应用于临床诊断,其主要应用领域为无创 DNA 产前诊断。

焦磷酸测序其测序原理为边合成边测序的方法,具有较高的测序灵敏度,能够直接检测样本的突变频率,因此在人体细胞突变的检测中具有较高的技术优势。通过检出样本的序列排布,既能够检测出预想可见的突变,也可以分析出未知的突变信息,因此,对于已知序列分析,其具有无可比拟的优势,更适合临床诊断所需的准确、稳定、快速、简单的要求,能广泛应用于病原体检测、遗传病检测、药物疗效和毒副作用预测等领域。

综上所述, 在基因检测临床诊断领域, 焦磷酸测序技术凭借其高度的灵敏性、准确性及较低的成本,逐渐获得医生的认可。 三济生物未来将围绕焦磷酸测序平台进行持续的研究与开发, 拓宽产品线, 不断地提高检测结果的准确性与稳定性,推动焦磷酸测序技术在个体化合理用药领域中的应用与发展。

2014 年 3 月 25 日,湖南省食品药品监督管理局对长沙三济生产的人类 K-ras基因突变检测试剂盒(焦磷酸测序法)和人细胞色素氧化酶 P450 2C19(CYP2C19)基因分型检测试剂盒(焦磷酸测序法)出具《体外诊断试剂生产企业质量管理体系考核报告》,结论为通过考核。

2014 年 6 月 18 日,国家食品药品监督管理总局向三济生物核发境外体外诊断试剂注册的《受理通知书》,决定对三济生物的“人类 K-ras 基因突变检测试剂盒(焦磷酸测序法)”的项目决定予以受理。

2014 年 6 月 18 日, 国家食品药品监督管理总局向三济生物核发境外体外诊断试剂注册的《受理通知书》,决定对三济生物的“ 人细胞色素氧化酶 P4502C19(CYP2C19)基因分型检测试剂盒(焦磷酸测序法)”的项目予以受理。

截至目前,三济生物合作医院已有 20 多家,2015 年合作医院将超过 40 家,同时公司将在全国推广代理商模式,不断丰富拓展销售渠道。公司将继续加大研发投入力度以及人才引进,开发新产品,丰富产品线。

三:晶能生物

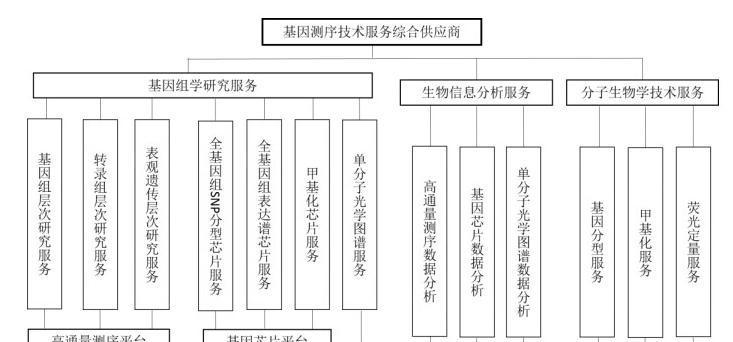

晶能生物成立于 2010 年,是国内华东地区第一批提供新一代 DNA 高通量测序(第二代基因测序)和基因芯片技术的应用和推广、生物信息分析服务等创新型基因测序技术服务的企业。公司抓住中国生命科学市场的快速成长和中国健康产业的巨大机遇,以技术服务为业务核心,同时涉足生物医学、生命科学、临床疾病、人类健康等领域,致力于成为中国领先的基因测序技术服务综合供应商。

目前公司已建立起高通量测序平台、基因芯片平台、单分子光学图谱平台等在内的六大技术平台,能够为客户提供基因组学研究服务、 生物信息分析服务、分子

生物学技术服务等多样化的基因测序技术服务,晶能生物的主要业务如下图所示:

主要服务种类介绍:

主要服务种类介绍:

(1)基因组学研究服务

基因组层次研究服务:基因组学是一门研究生物基因组和如何利用基因的学科,其研究对象为 DNA、蛋白质等。晶能生物拥有国内领先的高通量测序能力,针对不同领域的基因组学研究,可为疾病健康、农业育种、微生物等研究领域的客户提供一系列的技术服务,目前,晶能生物能够为客户提供以下基因组层次研究服务:

全基因组重测序

全外显子组捕获测序

目标序列捕获测序

简化基因组测序

新物种全基因组测序

宏基因组测序

人全基因组 SNP 芯片服务

动植物全基因组 SNP 芯片服务

转录组层次研究服务:转录组学是一门在整体水平上研究细胞中所有基因,转录及转录调控规律的学科,其研究对象包括 mRNA 和非编码 RNA 等。晶能生物使用新一代高通量测序技术,能够全面快速地获得特定细胞或组织在某一个状态下转录本的序列信息和表达信息,从而准确地分析基因表达差异、基因结构变异、筛选分子标记(SNPs)等生命科学的重要问题。目前,晶能生物能够提供以下转录组层次研究服务:

模式生物转录组测序

链特异性转录组测序

长链非编码 RNA、环状 RNA、小 RNA 测序

新物种转录组测序

新物种均一化 cDNA 文库测序

基因表达谱芯片服务

小 RNA 芯片服务

表观遗传学研究服务:表观遗传学是指在基因组 DNA 序列没有改变的情况下,基因的表达调控和性状发生了可遗传的变化,主要包括脱氧核糖核酸的甲基化和组蛋白修饰两类。晶能生物以新一代高通量测序平台为基础,结合表观遗传学研究方法,可以在全基因组水平进行基因调控机制研究。目前,晶能生物能够提供以下表观遗传学研究服务:

全基因组、限制性酶切、抗体富集、mRNA、靶向捕获等甲基化测序

染色质、RNA 结合蛋白、紫外交联等免疫沉淀测序

人 DNA 甲基化芯片服务

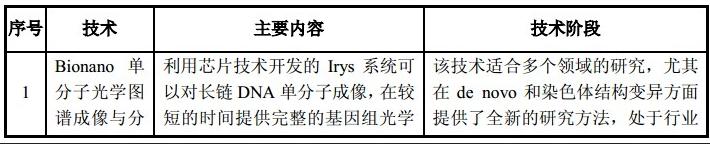

单分子光学图谱服务:高通量测序可以获得大量的测序数据,但是由于读长较短,无法直观的看到整个基因组范围的结构变化,而且由于基因组的复杂性(重复序列和结构变异)限制了基因组的重构和对功能原件的理解。 晶能生物使用 BioNano 公司开发的 Irys 系统,可以对长链 DNA 单分子成像,在更短时间提供更完整的基因组光学图谱,解决了重复序列和可变区对研究带来的影响。

(2)生物信息分析服务

随着高通量技术的广泛使用,产生了海量的实验数据,如何从繁复庞大的实验数据中挖掘出具有生物学意义的结果,已成为研究人员日益关心的问题。晶能生物组建了生物信息分析团队,经过多年分析经验的积累, 已开发出全基因组甲基化分析软件、 16SrRNA 测序数据的疾病生物标志物分析软件、 BioNano 单分子光学图谱数据分析平台软件等一系列具有自主知识产权的软件,与晶能生物搭建的基因组学技术平台共同构成了分析功能强大的生物信息学平台,能够为客户提供标准流程化的生物信息分析服务。

目前,晶能生物能够提供包括高通量测序数据、基因芯片数据及单分子光学图谱数据在内的分析服务,可以满足客户对不同实验数据的分析需求。

(3)分子生物学技术服务

分子生物学主要致力于对细胞中不同系统之间相互作用的理解,包括 DNA、RNA 和蛋白质生物合成之间的关系以及了解它们之间的相互作用是如何被调控的。晶能生物搭建了 Illumina 实时 PCR 平台和 Sequenom 质谱平台,可以帮助客户同时开展基因分型、甲基化、荧光定量等技术服务。

研发模式及研发情况

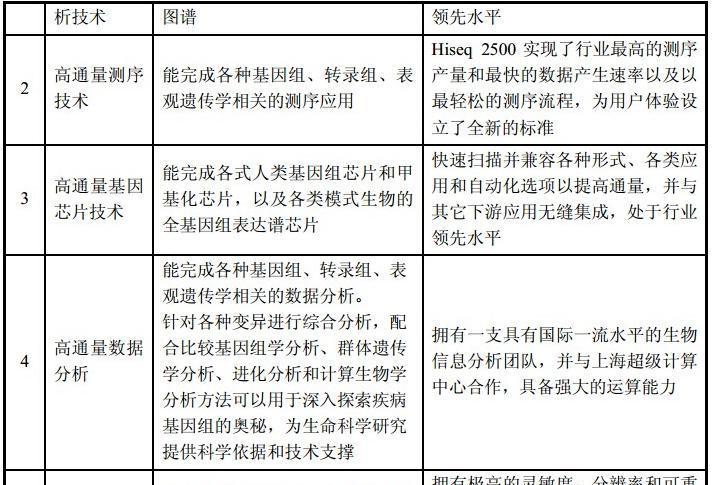

晶能生物以市场需求为研发导向,以生物技术、医药产业化发展中迫切需要解决的问题为目标,利用基因组高通量测序、基因芯片、分子生物学和生物信息学分析等学科构建一个拥有先进技术和高产出、高效率的创新型研发平台。截止目前,公司已建立起包括 Illumina Hiseq2500 高通量测序平台、Illumina Misep个人基因组分析平台、 Illumina iScan 基因芯片平台、 Illumina ECO Real-Time PCR平台、Sequenom 质谱平台、BioNano 单分子光学图谱平台等在内的多个研发平台。

在上述研发平台的基础上,晶能生物不断地进行研究和探索,逐渐地建立起Sanger 测序、实时荧光定量 PCR、高通量测序、飞行时间质谱分型、mRNA 表达检测、基因芯片检测、生物信息学分析等完善的研发体系。通过组建多样化的研发平台与研发体系,晶能生物可以为客户提供个性化的基因测序技术服务,满足客户不同的科研需求。

已掌握的主要技术

晶能生物主要从事新一代 DNA 高通量测序(第二代基因测序)和基因芯片技术的应用和推广、生物信息分析服务等创新型基因测序技术服务。

目前公司已建立起高通量测序平台、基因芯片平台、单分子光学图谱平台等在内的六大技术平台,能够为客户提供基因组学研究服务、生物信息分析服务、分子生物学技术服务等多样化的基因测序技术服务。对于以上服务, 市场上主要竞争对手所拥有的技术平台情况如下:

从上表可以看出,华大科技作为国内基因测序科研服务行业的领导企业,其拥有业内最丰富的技术平台,涵盖新一代测序、基因芯片、蛋白质组学、生物信息学等平台,能够为客户提供全方位的科研服务。行业内的其他竞争对手多为后起之秀,受限于资金、渠道、人力等因素,均选择差异化的竞争战略进入该业务领域。

诺禾致源围绕 Illumina 新一代测序技术搭建全球领先的高通量测序平台,包括 4 台 HiSeq2000、 6 台 HiSeq2500、 4 台 MiSeq,并且搭建了国内首个 NextSeq 500、HiSeq X Ten 测序平台,致力于成为全球领先的基因组学解决方案提供者。

伯豪生物的竞争优势在于其基因芯片平台,公司是 Agilent 与 Affymetrix 在中国第一家认证的服务提供商,并先后被授予“Agilent 公司亚太区最佳服务供应商”和“Affymetrix 公司优秀服务商”称号。与此同时,伯豪生物在新一代测序技术平台中也有所涉足,能够提供相对比较丰富的技术服务。

派森诺生物与贝斯派生物在进入新一代测序平台领域时,均选取具有相对特殊优势的领域作为切入点进行业务开拓,在基因组学测序业务中形成一定的竞争优势。

晶能生物同时涵盖新一代测序平台、基因芯片平台以及具有差异化优势的BioNano Irys 单分子光学图谱分析平台, 公司是 Illumina CSPro 官方认证服务商、BioNano 认证服务商、 上海市公共研发服务平台成员, 致力于成为中国领先的基因测序技术服务综合供应商。与竞争对手相比, 公司产品平台比较完善, 在新一代测序平台和基因芯片平台均建立起一定的竞争优势, 为公司今后产品线延伸打下了良好基础。最近几年,公司不断加大研发力度,进入新的技术平台,以保持公司技术始终处于行业领先地位。

2013 年晶能生物获认证加入上海市公共研发服务平台,该平台是国家科技基础条件平台的重要组成部分,加盟市研发公共服务平台,晶能生物能够充分利用公共平台的技术、市场资源等优势,提高科技研发服务水平,同时为晶能生物创造更多的业务机会。

公司称为小华大应该没有疑异。

综上,供给在基因诊疗上的布局,可以覆盖到早期诊断以及细分领域的诊断服务,在未来基因分子诊断服务以及测序服务商在A股都可以称之为稀缺,而目前的市值算上增发股本1.7亿的背景下不超过50亿,仅计算目前市值也只有30亿左右,而市场删目前大量垃圾股,无实质预期的小盘股均炒到三四十亿的背景下,拥有如此前景的公司可以说是袖珍稀缺标的。

我们再对比目前A股涉及基因概念和体外诊断业务的个股市值做一个横向比较:

达安基因:市值130亿

千山药机:67亿,增发后总股本2.46亿,对应市值91亿

仟源医药:55.7亿,增发后总股本1.55亿,对应市值64.4亿

紫鑫药业:80亿

九强生物:123亿

迪瑞医疗:59亿

迪安诊断:90.6亿

科华生物:114亿,增发后总本5.17亿,对应市值120亿

利德曼:市值56亿,增发后总股本1.74亿 对应市值62亿

而基因类个股估值目前包括达安基因和千山药机收购的基因类公司均未实现盈利,且旗下基因业务公司均不是百分百控股,于此单纯从市值估值上看,新开源在业务估值上优势更大。

而如果仅仅只是从承诺业绩上来计算的话本次交易相关的盈利预测工作尚未完成,根据交易对方的利润承诺:呵尔医疗 2014 年、2015 年、2016 年、2017 年合并报表口径下归属于母公司所有者的扣除非经常性损益后的净利润分别不低于人民币 895 万元、1385 万元、1815 万元和 2415 万元,若本次交易在 2015 年实施完毕,则呵尔医疗业绩承诺将顺延至2018 年, 2018 年净利润不低于 3310 万元;

三济生物 2014 年、 2015 年、 2016 年、2017 年合并报表口径下归属于母公司所有者的扣除非经常性损益后的净利润分别不低于人民币 40 万元、 750 万元、 1,200 万元和 1,920 万元,若本次交易在 2015年实施完毕,则三济生物业绩承诺将顺延至 2018 年, 2018 年净利润不低于 3,072万元;

晶能生物 2014 年、2015 年、2016 年、2017 年合并报表口径下归属于母公司所有者的扣除非经常性损益后的净利润分别不低于人民币 460 万元、 598 万元、 777 万元和 1,010 万元,若本次交易在 2015 年实施完毕,则晶能生物业绩承诺将顺延至 2018 年,2018 年净利润不低于 1,313 万元。

利润承诺我仅认为是公司对于业绩预期的一种展望,而就整个行业发展速度而言,完全受益于政策和行业高速发展的超预期可能。于此单纯从市值角度而言,三个收购公司的估值如果都按照目前创业板这类新兴业务估值,参照诸如目前创业板净利润三千多万的传统产业公司都能做到二三十亿市值这个角度来看的话:三家公司总市值应该不低于40~50亿,加上原来主营业务至少20亿市值(按照业绩预期)来估算的话,新开源做到60~70亿市值应该是大概事件,意味着1.7亿增发后总股本,每股至少40元,而其业务架构明显优于仟源医药,看高一线的话可比千山药机这类接近百亿市值,且应高于仟源医药。对应百亿市值可估值为60元。

而从冠昊生物市场追捧热情看,这类科技前沿,又高大上的生命科技类题材,所能给的市场溢价可能远远超过我们的相像,用市盈率或者市梦率都无法简单估算出高度,只剩下市值是否被接纳的范畴。(作者:路过十八次)

这一块我们从冠昊生物的布局中也深深感受到了资本市场的热情,从当初利空无数,企业迷雾重重到如今的干细胞领域的纵横布局,不仅让持仓的投资人感受到了科技时代的蓬勃,也领略到了资本市场的热情。但终归在市值上的大小,我深以为都是企业在二级市场预期成长的一种模型。

在行业布局上,我们一直在挖掘A股可能会被资金追捧的小市值个股,既要求业绩上的些许支撑,也还得有预期市值的增长空间,于此集合二三十亿到五六十亿的中小市值个股的布局一直没有停歇,在TMT领域我们前期挖掘了邦讯技术,主要从互联网金融和智能穿戴来做考究,而华平股份主要从互联网医疗来做切入,最近的青岛金王和东方创业也都是结合电商趋势上的一种布局。再集合产业升级转型下的机器人布局我们布局了新时达和松德股份,静等着时间来绽放花朵。

于此今天这个专题,我们集结A股目前初露苗头而在欧美资本市场已然掀起浪潮的基因领域进行研判,希望能再次挖掘出产业链上的小黑马,大长牛。

之所以谈基因,涉及到生命科学领域最前沿的科技手段,在研究冠昊生物的时候我们曾经去划分医药医疗阶段的终极方向,基因以及再生医学相互依存作为未来的最终医疗手段,在目前显然已经展露出了实际意义和经济价值。

基因科技产业是生物产业的重要内容之一,包括基因诊断试剂、基因检测、基因工程药物、基因治疗、转基因等,被预言为21世纪最富远景的产业之一。基因被认为是人类生命科学的顶峰。

在国内说基因必言华大这个背景下,其实整个基因产业还处于蓬勃发展的初期阶段,包括华大,也都是在借助国外测序仪的背景下来完成自己的产业布局,而很多之前在华大就职的高管们也纷纷开始领悟到产业细分领域的巨大空间,纷纷自立门户,希望在未来的“钱”景上谋得一块蛋糕。而华大基因的教父级人物汪建在产业布局上的规划是:打通基因测序产业链,数年内使基因诊疗成为全球医院标配。他称这是一个千亿级乃至万亿级的大市场。

A股涉及基因领域的个股不多,扒拉一下就几个股,而很多是基于体外诊断细分中的分子诊断形成的概念。今天重点谈的是新开源。

新开源的的并购重组项目,从概念预期上将会给A股来带一只比较纯粹的基因测序炒作标的,原因是其相对偏小的市值,以及产业链构成上的丰富。

谈基因,涉及A股概念上有基因测序,基因芯片,包括达安基因,千山药机收购的宏灏基因以及分子诊断业务的科华生物、迪瑞医疗等体外诊断行业。

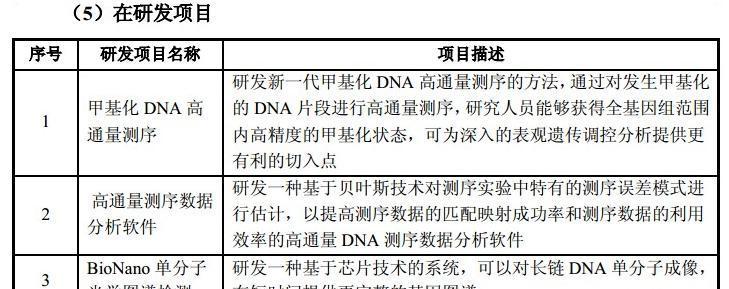

新开源拟通过向特定对象非公开发行股份购买武汉呵尔医疗科技发展有限公司100%股权、长沙三济生物科技有限公司100%股权和晶能生物技术(上海)有限公司100%股权,并募集配套资金。

针对这三家收购,新开源在基因产业上的基因测序、基因诊断包括早期诊断上应该说形成了比较完善的应用型架构。

收购之后新开源将实现双平台战略:

既消费类特种化学品平台料+健康医疗服务平台的发展方式。

而其原来精细化工领域所针对的个人护理,口腔健康等产业也都符合人口老龄化大趋势下的产业需求,结合服务平台以后拓展的空间和方式将会更加丰富,这一块我们暂且不表。

今天主要从其健康服务平台上的公司构建来逐一分析:

一:呵尔医疗,肿瘤早期诊断一体化综合服务商:

呵尔医疗成立于 2006 年,作为一家具有自主创新能力、拥有自主知识产权的高新技术企业,主要从事肿瘤早期诊断有关的医疗诊断设备的研发、生产、销售与服务,致力于成为提供包括肿瘤早期诊断设备、配套软件与试剂以及相关技术支持、人才培训、设备维护等增值服务的一体化综合服务商。呵尔医疗主要业务模式具体如下:

从公司的业务模式看,涵盖了仪器设备、试剂等完全自主知识产权的软硬件。通过公司自主开发的软件进行自动分析,并依托公司庞大的数据库资源,从大量检测细胞中识别出发生病变的细胞,为宫颈癌、肺癌、肝癌、前列腺癌等癌症或癌前病变提供及时有效的诊断依据。

呵尔医疗已建立起 DNA 倍体分析技术体系,该体系包括 DNA 倍体定量分析系统、Adjustage 参数设置系统 、Scan 控制系统、Classify 量化分类系统、病理图文报告系统等,并已建立百万例临床数据库,保证 DNA 倍体分析技术的准确性, 提高癌前病变筛查的准确性。与此同时,呵尔医疗不断拓展该技术体系的应用范围,使 DNA 倍体分析技术除可用于宫颈脱落细胞之外,还能够应用于痰液、尿液、胸水及腹水的检测。

核心技术及其先进性

呵尔医疗的核心产品为 SPICM-DNA 型全自动细胞肿瘤筛查分析系统, 该产品采用细胞 DNA 倍体定量分析技术,能够从大量检测细胞中识别出发生病变的细胞,为癌症或癌前病变提供及时有效的诊断依据。目前该产品主要应用于宫颈癌筛查领域,针对宫颈癌筛查,市场上所采用的主要技术如下:

相比目前主流的细胞形态学检测方法(TBS、TCT/LCT),呵尔医疗所掌握的细胞 DNA 倍体定量分析技术在充分发挥脱落细胞检查简单易行、费用低、无损伤、病人易接受等优点的同时,克服涂片质量差、可观察细胞少、检测敏感性低的缺点,能够将定性与定量分析相结合,降低漏诊率,提早发现癌前病变。此外, 细胞 DNA 倍体定量分析技术的诊断过程自动化程度高,无需人工过多干预,可降低医生的工作强度,提高工作效率,适合于大规模开展防癌普查工作。

在现阶段细胞学检测是宫颈癌筛查的首选方法,呵尔医疗所掌握的细胞 DNA 定量分析技术,凭借着对其他细胞学检测方法所具有的明显优势,将会在未来成为主流细胞学检测手段。

呵尔医疗在大力发展细胞 DNA 倍体定量分析技术应用于宫颈癌早期筛查的同时,不断将适用范围向各类肿瘤的早期筛查发展,目前公司已掌握的主要技术如下所示:

呵尔医疗的技术及研发成果主要体现为专利、软件著作权、医疗器械注册许可证等截至本预案出具日,呵尔医疗拥有 6 项医疗器械注册证书:

截至本预案签署之日,呵尔医疗拥有 2 项专利证书,情况如下:

计算机软件著作权证书:

呵尔医疗拥有国家版权局颁发的软件登记号为2009SR037883 的《计算机软件著作权登记证》,软件著作权名称为 “ 呵尔SPICM—DNA 型全自动细胞肿瘤筛查分析系统 V2.0”,首次发表日期为 2006 年11 月 20 日,登记证书发放日为 2009 年 9 月 8 日,权利取得方式为原始取得。

二:三济生物:

三济生物成立于 2010 年,作为一家具有自主研发能力的高科技企业,公司以“基因检测试剂研发生产销售”、“个体化合理用药整体解决方案”与“提供细胞遗传学检测服务 ”三大模块为核心业务,致力于成为专业的分子诊断服务整体解决方案提供商。

三济生物根据客户的不同需求,为客户提出具有针对性的整体解决方案,提供检测试剂盒销售和分子诊断服务外包,并向客户提供技术支持、人员培训、设计研究课题、临床应用推广等增值服务。三济生物主要业务模式具体如下:

依靠强大的研发实力,三济生物已开发出一系列基因检测试剂与相关检测技术,依托焦磷酸测序平台(第一代基因测序),能够广泛应用于肿瘤、心血管、传染病等疾病领域的个体化合理用药指导及疾病早期诊断。

截至本预案签署日,三济生物已有 7 个产品获得 CFDA 医疗器械注册证,另外有两个产品的医疗器械注册申请已经受理,主要产品及用途列示如下:

值得一提的是,目前A股热炒的体外诊断类个股诸如迪瑞医疗、九强生物其实都是已经熟透的生化诊断和免疫诊断,分子诊断(基因诊断)这一块反而是未来发展速度和需求更大的领域。

各上司公司中体外诊断业务格局:

而根据海内外体外诊断业务内心占比:

我国的分子诊断占比还比较低,未来5-10年,我国IVD市场的份额会逐步向分子诊断和POCT倾斜。

注:体外诊断按运用对象又可分为中心实验室用和Point-of-Care Test(POCT),两者的主要区别在于:

1)即时性和易操作性。由于POCT无需中心实验室,可直接在患者身旁进行检测,能快速进行诊疗、护理、病程观察,进而提高医疗质量,故在ICU、手术、急诊、诊所及患者家中渗透率均逐步提高。

2)试剂与分析仪器的匹配性。在应用体外诊断试剂进行检测时,一般需要使用相应的检测仪器来分析结果(除了胶体金、生物芯片等)。中心实验室用仪器为开放式系统,即任何厂家的试剂在同一台仪器上均可获得结果;而POCT诊断仪器多为封闭系统(如我们熟悉的血糖仪),依靠仪器带动耗材赚钱。

三济生物的销售模式大致划分为以下四类:医院联合实验室、托管实验室、推广代理实验室、全权代理实验室,各种销售模式的情况如下:

研发模式及研发情况;

目前三济生物已建立起 AB 测序、焦磷酸测序、 ARMS 技术、 PNA 钳制 PCR技术、mRNA 表达检测体系、MSI 微卫星检测体系等基因诊断技术平台,通过大量的研发试验和临床检测验证,保证稳定的技术体系与技术方案。公司研发团队在已建立的基因诊断技术平台基础之上,稳步的向其他平台扩展,通过不同的检测手段对同一个基因进行检测,不断地提高检测结果的准确性与稳定性。

研发团队情况:

三济生物与中国药物基因组学奠基人周宏灏院士及其团队达成战略合作协议,共同围绕药物基因组学进行伴随诊断(Companion Diagnostics)试剂的研发、生产、学术推广,以推动药物基因组学在中国的发展,并实现以此为基础的转化医学平台。

三济生物投资组建了国内领先的个体化合理用药分子体外诊断试剂生产车间、国际标准分子生物实验室、DNA 库、PCR 实验室、质粒培养室等高端科学技术生产、研发平台,并且拥有一批药物基因组学、分子生物学、细胞生物学、微生物学、生物信息学、临床医学、临床检验医学、遗传学等多学科高端研发人才作为坚实基础。

核心技术及其先进性:三济生物向客户提供自主研发的检测试剂盒以及个性的分子诊断服务,其产品与服务采用焦磷酸测序技术(第一代基因测序),依托焦磷酸测序平台,能够广泛应用于肿瘤、心血管、传染病等疾病领域的个体化合理用药指导及疾病早期诊断。目前市场上主要的基因检测方法如下:

目前使用比较广泛的基因表达检测手段是 PCR 和基因芯片技术。 PCR 技术灵敏度高、操作简便, 适宜于在临床开展。但是,该技术一次只能检测单个或少量基因,且检测结果假阳性率较高, 需要使用测序法对结果进行复核。 基因芯片技术虽然可以同时检测大量基因,但其制备方法复杂, 灵敏度低,检测结果出现假阴性和假阳性的概率较高,准确性不足。此外,由于其技术特点,应用范围限于多指标检测,如一般用于病原体检测(限于 HPV 检测)、遗传病检测(限于耳聋基因检测)等。

Sanger 测序技术的出现标志着第一代基因测序技术的诞生,其准确率高,读取长,可以对人 DNA 进行“从头至尾”的测序,能够很好的处理重复序列和多聚虚列,新的测序技术至今仍然依赖于 Sanger 技术的协助作用。但是由于其存在通量低、成本高、速度慢等方面的不足,并不是最理想的测序方法。

第二代测序技术相比第一代测序技术增加了通量,大大降低了测序成本并极大地提高了测序速度,完成一个人的基因组测序现在只需要一周左右的时间。然而第二代测序技术在测序前要通过 PCR 手段对待测片段进行扩增,增加了测序的错误率,且二代测序产生的测序结果长度较短,需要对测序结果进行人工拼接,在对全新的基因组进行测序时还需要结合第一代测序技术。目前, 第二代测序技术尚不能广泛应用于临床诊断,其主要应用领域为无创 DNA 产前诊断。

焦磷酸测序其测序原理为边合成边测序的方法,具有较高的测序灵敏度,能够直接检测样本的突变频率,因此在人体细胞突变的检测中具有较高的技术优势。通过检出样本的序列排布,既能够检测出预想可见的突变,也可以分析出未知的突变信息,因此,对于已知序列分析,其具有无可比拟的优势,更适合临床诊断所需的准确、稳定、快速、简单的要求,能广泛应用于病原体检测、遗传病检测、药物疗效和毒副作用预测等领域。

综上所述, 在基因检测临床诊断领域, 焦磷酸测序技术凭借其高度的灵敏性、准确性及较低的成本,逐渐获得医生的认可。 三济生物未来将围绕焦磷酸测序平台进行持续的研究与开发, 拓宽产品线, 不断地提高检测结果的准确性与稳定性,推动焦磷酸测序技术在个体化合理用药领域中的应用与发展。

2014 年 3 月 25 日,湖南省食品药品监督管理局对长沙三济生产的人类 K-ras基因突变检测试剂盒(焦磷酸测序法)和人细胞色素氧化酶 P450 2C19(CYP2C19)基因分型检测试剂盒(焦磷酸测序法)出具《体外诊断试剂生产企业质量管理体系考核报告》,结论为通过考核。

2014 年 6 月 18 日,国家食品药品监督管理总局向三济生物核发境外体外诊断试剂注册的《受理通知书》,决定对三济生物的“人类 K-ras 基因突变检测试剂盒(焦磷酸测序法)”的项目决定予以受理。

2014 年 6 月 18 日, 国家食品药品监督管理总局向三济生物核发境外体外诊断试剂注册的《受理通知书》,决定对三济生物的“ 人细胞色素氧化酶 P4502C19(CYP2C19)基因分型检测试剂盒(焦磷酸测序法)”的项目予以受理。

截至目前,三济生物合作医院已有 20 多家,2015 年合作医院将超过 40 家,同时公司将在全国推广代理商模式,不断丰富拓展销售渠道。公司将继续加大研发投入力度以及人才引进,开发新产品,丰富产品线。

三:晶能生物

晶能生物成立于 2010 年,是国内华东地区第一批提供新一代 DNA 高通量测序(第二代基因测序)和基因芯片技术的应用和推广、生物信息分析服务等创新型基因测序技术服务的企业。公司抓住中国生命科学市场的快速成长和中国健康产业的巨大机遇,以技术服务为业务核心,同时涉足生物医学、生命科学、临床疾病、人类健康等领域,致力于成为中国领先的基因测序技术服务综合供应商。

目前公司已建立起高通量测序平台、基因芯片平台、单分子光学图谱平台等在内的六大技术平台,能够为客户提供基因组学研究服务、 生物信息分析服务、分子

生物学技术服务等多样化的基因测序技术服务,晶能生物的主要业务如下图所示:

主要服务种类介绍:(1)基因组学研究服务

基因组层次研究服务:基因组学是一门研究生物基因组和如何利用基因的学科,其研究对象为 DNA、蛋白质等。晶能生物拥有国内领先的高通量测序能力,针对不同领域的基因组学研究,可为疾病健康、农业育种、微生物等研究领域的客户提供一系列的技术服务,目前,晶能生物能够为客户提供以下基因组层次研究服务:

全基因组重测序

全外显子组捕获测序

目标序列捕获测序

简化基因组测序

新物种全基因组测序

宏基因组测序

人全基因组 SNP 芯片服务

动植物全基因组 SNP 芯片服务

转录组层次研究服务:转录组学是一门在整体水平上研究细胞中所有基因,转录及转录调控规律的学科,其研究对象包括 mRNA 和非编码 RNA 等。晶能生物使用新一代高通量测序技术,能够全面快速地获得特定细胞或组织在某一个状态下转录本的序列信息和表达信息,从而准确地分析基因表达差异、基因结构变异、筛选分子标记(SNPs)等生命科学的重要问题。目前,晶能生物能够提供以下转录组层次研究服务:

模式生物转录组测序

链特异性转录组测序

长链非编码 RNA、环状 RNA、小 RNA 测序

新物种转录组测序

新物种均一化 cDNA 文库测序

基因表达谱芯片服务

小 RNA 芯片服务

表观遗传学研究服务:表观遗传学是指在基因组 DNA 序列没有改变的情况下,基因的表达调控和性状发生了可遗传的变化,主要包括脱氧核糖核酸的甲基化和组蛋白修饰两类。晶能生物以新一代高通量测序平台为基础,结合表观遗传学研究方法,可以在全基因组水平进行基因调控机制研究。目前,晶能生物能够提供以下表观遗传学研究服务:

全基因组、限制性酶切、抗体富集、mRNA、靶向捕获等甲基化测序

染色质、RNA 结合蛋白、紫外交联等免疫沉淀测序

人 DNA 甲基化芯片服务

单分子光学图谱服务:高通量测序可以获得大量的测序数据,但是由于读长较短,无法直观的看到整个基因组范围的结构变化,而且由于基因组的复杂性(重复序列和结构变异)限制了基因组的重构和对功能原件的理解。 晶能生物使用 BioNano 公司开发的 Irys 系统,可以对长链 DNA 单分子成像,在更短时间提供更完整的基因组光学图谱,解决了重复序列和可变区对研究带来的影响。

(2)生物信息分析服务

随着高通量技术的广泛使用,产生了海量的实验数据,如何从繁复庞大的实验数据中挖掘出具有生物学意义的结果,已成为研究人员日益关心的问题。晶能生物组建了生物信息分析团队,经过多年分析经验的积累, 已开发出全基因组甲基化分析软件、 16SrRNA 测序数据的疾病生物标志物分析软件、 BioNano 单分子光学图谱数据分析平台软件等一系列具有自主知识产权的软件,与晶能生物搭建的基因组学技术平台共同构成了分析功能强大的生物信息学平台,能够为客户提供标准流程化的生物信息分析服务。

目前,晶能生物能够提供包括高通量测序数据、基因芯片数据及单分子光学图谱数据在内的分析服务,可以满足客户对不同实验数据的分析需求。

(3)分子生物学技术服务

分子生物学主要致力于对细胞中不同系统之间相互作用的理解,包括 DNA、RNA 和蛋白质生物合成之间的关系以及了解它们之间的相互作用是如何被调控的。晶能生物搭建了 Illumina 实时 PCR 平台和 Sequenom 质谱平台,可以帮助客户同时开展基因分型、甲基化、荧光定量等技术服务。

研发模式及研发情况

晶能生物以市场需求为研发导向,以生物技术、医药产业化发展中迫切需要解决的问题为目标,利用基因组高通量测序、基因芯片、分子生物学和生物信息学分析等学科构建一个拥有先进技术和高产出、高效率的创新型研发平台。截止目前,公司已建立起包括 Illumina Hiseq2500 高通量测序平台、Illumina Misep个人基因组分析平台、 Illumina iScan 基因芯片平台、 Illumina ECO Real-Time PCR平台、Sequenom 质谱平台、BioNano 单分子光学图谱平台等在内的多个研发平台。

在上述研发平台的基础上,晶能生物不断地进行研究和探索,逐渐地建立起Sanger 测序、实时荧光定量 PCR、高通量测序、飞行时间质谱分型、mRNA 表达检测、基因芯片检测、生物信息学分析等完善的研发体系。通过组建多样化的研发平台与研发体系,晶能生物可以为客户提供个性化的基因测序技术服务,满足客户不同的科研需求。

已掌握的主要技术

晶能生物主要从事新一代 DNA 高通量测序(第二代基因测序)和基因芯片技术的应用和推广、生物信息分析服务等创新型基因测序技术服务。

目前公司已建立起高通量测序平台、基因芯片平台、单分子光学图谱平台等在内的六大技术平台,能够为客户提供基因组学研究服务、生物信息分析服务、分子生物学技术服务等多样化的基因测序技术服务。对于以上服务, 市场上主要竞争对手所拥有的技术平台情况如下:

从上表可以看出,华大科技作为国内基因测序科研服务行业的领导企业,其拥有业内最丰富的技术平台,涵盖新一代测序、基因芯片、蛋白质组学、生物信息学等平台,能够为客户提供全方位的科研服务。行业内的其他竞争对手多为后起之秀,受限于资金、渠道、人力等因素,均选择差异化的竞争战略进入该业务领域。

诺禾致源围绕 Illumina 新一代测序技术搭建全球领先的高通量测序平台,包括 4 台 HiSeq2000、 6 台 HiSeq2500、 4 台 MiSeq,并且搭建了国内首个 NextSeq 500、HiSeq X Ten 测序平台,致力于成为全球领先的基因组学解决方案提供者。

伯豪生物的竞争优势在于其基因芯片平台,公司是 Agilent 与 Affymetrix 在中国第一家认证的服务提供商,并先后被授予“Agilent 公司亚太区最佳服务供应商”和“Affymetrix 公司优秀服务商”称号。与此同时,伯豪生物在新一代测序技术平台中也有所涉足,能够提供相对比较丰富的技术服务。

派森诺生物与贝斯派生物在进入新一代测序平台领域时,均选取具有相对特殊优势的领域作为切入点进行业务开拓,在基因组学测序业务中形成一定的竞争优势。

晶能生物同时涵盖新一代测序平台、基因芯片平台以及具有差异化优势的BioNano Irys 单分子光学图谱分析平台, 公司是 Illumina CSPro 官方认证服务商、BioNano 认证服务商、 上海市公共研发服务平台成员, 致力于成为中国领先的基因测序技术服务综合供应商。与竞争对手相比, 公司产品平台比较完善, 在新一代测序平台和基因芯片平台均建立起一定的竞争优势, 为公司今后产品线延伸打下了良好基础。最近几年,公司不断加大研发力度,进入新的技术平台,以保持公司技术始终处于行业领先地位。

2013 年晶能生物获认证加入上海市公共研发服务平台,该平台是国家科技基础条件平台的重要组成部分,加盟市研发公共服务平台,晶能生物能够充分利用公共平台的技术、市场资源等优势,提高科技研发服务水平,同时为晶能生物创造更多的业务机会。

公司称为小华大应该没有疑异。

综上,供给在基因诊疗上的布局,可以覆盖到早期诊断以及细分领域的诊断服务,在未来基因分子诊断服务以及测序服务商在A股都可以称之为稀缺,而目前的市值算上增发股本1.7亿的背景下不超过50亿,仅计算目前市值也只有30亿左右,而市场删目前大量垃圾股,无实质预期的小盘股均炒到三四十亿的背景下,拥有如此前景的公司可以说是袖珍稀缺标的。

我们再对比目前A股涉及基因概念和体外诊断业务的个股市值做一个横向比较:

达安基因:市值130亿

千山药机:67亿,增发后总股本2.46亿,对应市值91亿

仟源医药:55.7亿,增发后总股本1.55亿,对应市值64.4亿

紫鑫药业:80亿

九强生物:123亿

迪瑞医疗:59亿

迪安诊断:90.6亿

科华生物:114亿,增发后总本5.17亿,对应市值120亿

利德曼:市值56亿,增发后总股本1.74亿 对应市值62亿

而基因类个股估值目前包括达安基因和千山药机收购的基因类公司均未实现盈利,且旗下基因业务公司均不是百分百控股,于此单纯从市值估值上看,新开源在业务估值上优势更大。

而如果仅仅只是从承诺业绩上来计算的话本次交易相关的盈利预测工作尚未完成,根据交易对方的利润承诺:呵尔医疗 2014 年、2015 年、2016 年、2017 年合并报表口径下归属于母公司所有者的扣除非经常性损益后的净利润分别不低于人民币 895 万元、1385 万元、1815 万元和 2415 万元,若本次交易在 2015 年实施完毕,则呵尔医疗业绩承诺将顺延至2018 年, 2018 年净利润不低于 3310 万元;

三济生物 2014 年、 2015 年、 2016 年、2017 年合并报表口径下归属于母公司所有者的扣除非经常性损益后的净利润分别不低于人民币 40 万元、 750 万元、 1,200 万元和 1,920 万元,若本次交易在 2015年实施完毕,则三济生物业绩承诺将顺延至 2018 年, 2018 年净利润不低于 3,072万元;

晶能生物 2014 年、2015 年、2016 年、2017 年合并报表口径下归属于母公司所有者的扣除非经常性损益后的净利润分别不低于人民币 460 万元、 598 万元、 777 万元和 1,010 万元,若本次交易在 2015 年实施完毕,则晶能生物业绩承诺将顺延至 2018 年,2018 年净利润不低于 1,313 万元。

利润承诺我仅认为是公司对于业绩预期的一种展望,而就整个行业发展速度而言,完全受益于政策和行业高速发展的超预期可能。于此单纯从市值角度而言,三个收购公司的估值如果都按照目前创业板这类新兴业务估值,参照诸如目前创业板净利润三千多万的传统产业公司都能做到二三十亿市值这个角度来看的话:三家公司总市值应该不低于40~50亿,加上原来主营业务至少20亿市值(按照业绩预期)来估算的话,新开源做到60~70亿市值应该是大概事件,意味着1.7亿增发后总股本,每股至少40元,而其业务架构明显优于仟源医药,看高一线的话可比千山药机这类接近百亿市值,且应高于仟源医药。对应百亿市值可估值为60元。

而从冠昊生物市场追捧热情看,这类科技前沿,又高大上的生命科技类题材,所能给的市场溢价可能远远超过我们的相像,用市盈率或者市梦率都无法简单估算出高度,只剩下市值是否被接纳的范畴。(作者:路过十八次)

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!