- 点赞

- 评论

- ♥ 收藏

- A大中小

港股恒生指数市场再次迎来重量级IPO。

3月25日,行业排名TOP40的金辉控股(集团)有限公司正式向香港联合交易所递交IPO上市申请。农银国际、中信里昂证券、海通国际三家为金辉此次IPO的联席保荐人。将主要用于为现有项目拨资、部分偿还项目开发的部分现有信托贷款,以及一般业务运营及运营资金。

金辉控股招股文件

艾德一站通观察到,根据公开资料显示,金辉控股是国内大型房地产开发企业集团,目前布局城市30座,重点布局西安、重庆、福州、杭州、武汉、西安、苏州、石家庄等强二线及环一线城市。

金辉控股

从销售规模来看,金辉控股无论是具体金额还是行业排名,都可谓是“一年一个新台阶”。根据克而瑞披露的《中国房地产企业销售排行榜》显示,2017-2019年,金辉控股的全口径销售金额分别为445.1亿元、746.8亿元和888.6亿元,行业排名分别为42名、41名和40名。

可以看到,金辉控股正向千亿规模迈进,公司势必在2020年冲刺这一目标。

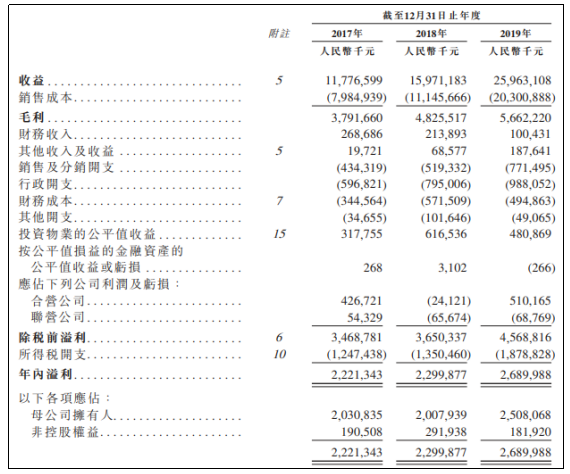

销售规模连创新高的金辉控股,营业收入、净利润等财务指标的表现也十分靓丽。根据初步上市文件显示,2017-2019年,金辉控股分别实现收入117.77亿元、159.71亿元及259.63亿元,年复合增长率为48.5%,其中2019年增幅为62.56%;同期净利润分别为22.21亿元、23亿元及26.9亿元,年复合增长率为10.0%,2019年增幅为16.96%。

金辉控股营收

强劲的业绩表现离不开充沛土储的支撑。金辉控股在“全国布局、区域集聚”战略的指导下,在土地市场获得了可圈可点的“成绩”。

中指研究院披露的数据显示,2019年金辉控股拿地金额为272亿,行业排名位列第35,所拿地块的溢价率均低于35%,成本优势明显。截至2019年12月31日,金辉控股土地储备总建筑面积为2667.44万平方米,其中93.4%位于二线城市及核心三线城市。

曾有业内人士称,在准千亿级房企中,金辉控股全国化布局的完备和均衡化程度均在前列。此次披露的初步上市文件也显示,截至2019年末,金辉控股共有144个处于不同开发阶段的物业开发项目,其中102个项目由金辉控股旗下子公司开发,其余42个项目为合营及联营公司开发。

金辉控股表示,将继续通过多元化土地收购方法扩大优质土地储备。除招拍挂外,金辉控股获取土地的方式还包括股权收购、资产收购、增资扩股或合作开发等。据中国网财经记者了解,金辉控股曾与正荣、新城、中梁、弘阳等多家房企进行合作开发,可以节约成本、整合资源,实现双方共赢。

艾德一站通观察到,业绩稳定增长同时,金辉的行业排名稳定。2020年中国房地产业协会发布“2020年中国房地产开发商前五十强”金辉控股位列第36名;2018年及2019年,金辉控股还获中国房地产业协会及易居房地产研究院中国房地产测评中心授予“中国房地产开发企业品牌价值30强”。

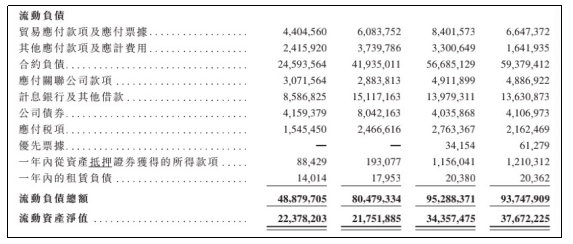

稳步发展的同时,金辉的债务水平一直控制在行业平均值之下,体现出良好的抗风险能力。负债率较高是房地产行业普遍存在的现象,根据中国房地产测评中心发布的《2019中国房地产上市公司测评研究报告》显示,125家上市房企的净负债率均值为92.52%。而根据初步上市文件显示,2017-2019年度,金辉集团资产负债率分别为83.18%、85.46%、85.68%,负债率基本保持稳定、低于行业平均值,整体保持良性势头。

金辉控股流动资产情况 艾德一站通整理

此外,根据公开信息,资本市场多家国内外评级机构也曾给予金辉集团较高的主体信用评级,其中国际知名评级机构标普在2019年10月给予金辉集团长期主体信用评级“B”,评级展望为“正面”。而联合信用评级有限公司则在2019年5月给予金辉集团主体信用等级为AA+,这也是尚未上市的规模房企所获得的最高主体信用评级。

面对即将登陆港股IPO的“准千亿房企”金辉控股,打新投资者可以保持密切关注,提前准备好艾德港股账户支持杠杆融资打新。