01、年中回顾

转眼2024年已过一半。上半年的投资环境整体是比较复杂的。通过有效的资产配置和精细管理,国恩资本交出了一份令人满意的半年答卷。

“暮色苍茫看劲松,乱云飞渡仍从容”。从容来自对资产配置理念的坚守。国恩资本对于资产配置的理解是,“力求顺全局之时,而不斗一隅之智”。

上半年:

- 我们积极参与了这一轮城投债市场跨年度波澜壮阔的行情。当前化债工作还在深入推进之中,城投债已回归“优质生息资产”定位,继续表现出稀缺性。

- 在权益类资产方面,我们继续等待A股机会,尽量低配,较好回避了下跌。同时,通过ETF等工具抓住了境外市场的上涨机会。

- 在可转债市场,我们以多年投资债券的敏感度,较好地避开了低价转债的踩踏式下跌,并波段参与了市场反弹。

盛夏已来,金秋不远,冬春也会如约而至。做投资也要顺应各个市场、各类资产的时节,研究周期和规律。我们会继续努力,乐观时变,顺时而动,与时俱进,以不负所托。

下文分利率、城投债、权益、可转债等几个模块展开讨论。

02、利率:预计震荡运行,易下难上

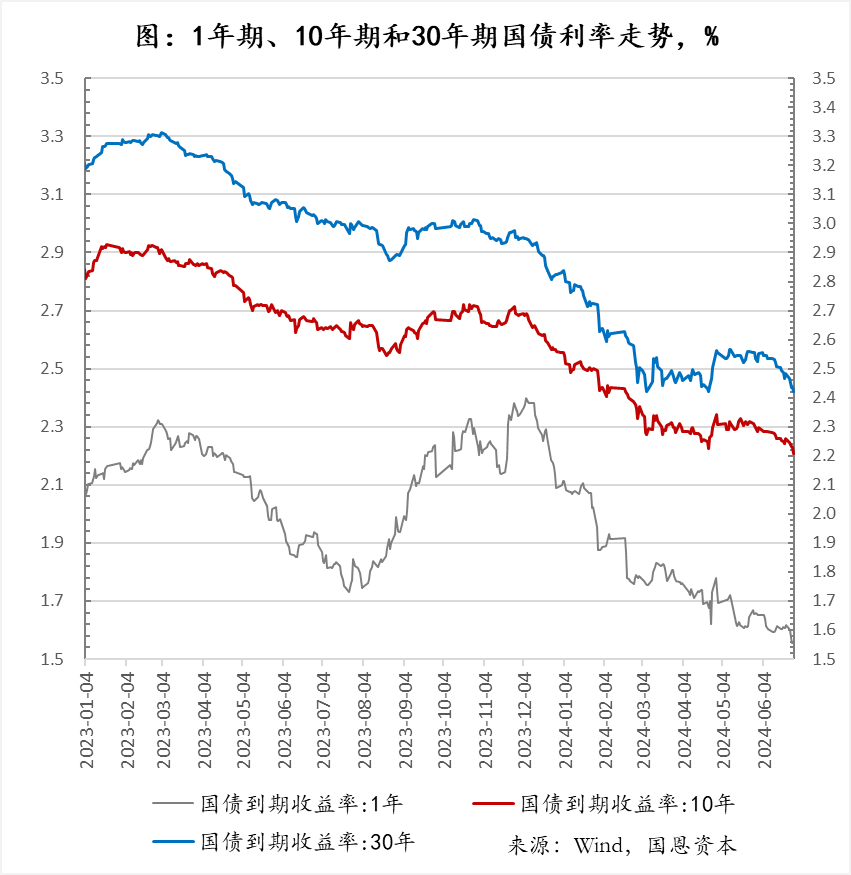

2024年1-2月,利率水平下降较快,幅度较大。此后长期利率呈横盘走势,短期利率继续小幅下跌。利率走势基本符合我们在年初的判断。

国债收益率主要反映经济增长和通胀的预期,同时也受到安全资产缺乏等因素的扰动。未来一段时间,利率大概率处在震荡运行状态,因为经济状态既不支持市场和政策利率大幅上行,也不支持利率继续大幅度下行。在震荡运行中,可能还将呈现易下难上的特点。

从不支持大幅上行的角度看:经济增长中枢下移则会压低无风险利率中枢。短期内,居民收入预期仍然偏弱、加杠杆能力不足,房地产市场难迎快速修复,工业品价格下行和资产荒的格局仍在延续,经济恢复的状态仍相对脆弱。同时,在政策取向一致性方面,货币政策往往需要配合财政政策宽松,以避免财政利息负担过快增加。

从不支持大幅下行的角度看:保持合理增速的能力对国债收益率形成支撑。央行已明确将二级市场国债买卖纳入政策工具箱,其对收益率曲线的偏好对市场将有重大影响,这一点在下半年第一天已经显现。上半年市场追逐安全资产的行为压低了国债收益率。今年财政政策力度较大,已经发行和计划发行的政府债券规模不小,有利于债券市场供求均衡。

市场对于“安全资产”的需求,并不是一时的短期需求,而是持续存在的长期需求。这一力量后续仍是驱动利率下行的重要力量。

据以上分析,我们预计2024下半年利率整体呈震荡走势的概率较大,在震荡运行中,可能还将呈现易下难上的特点。后续需要密切关注通胀水平的变化。

03、城投债:优质稀缺生息资产

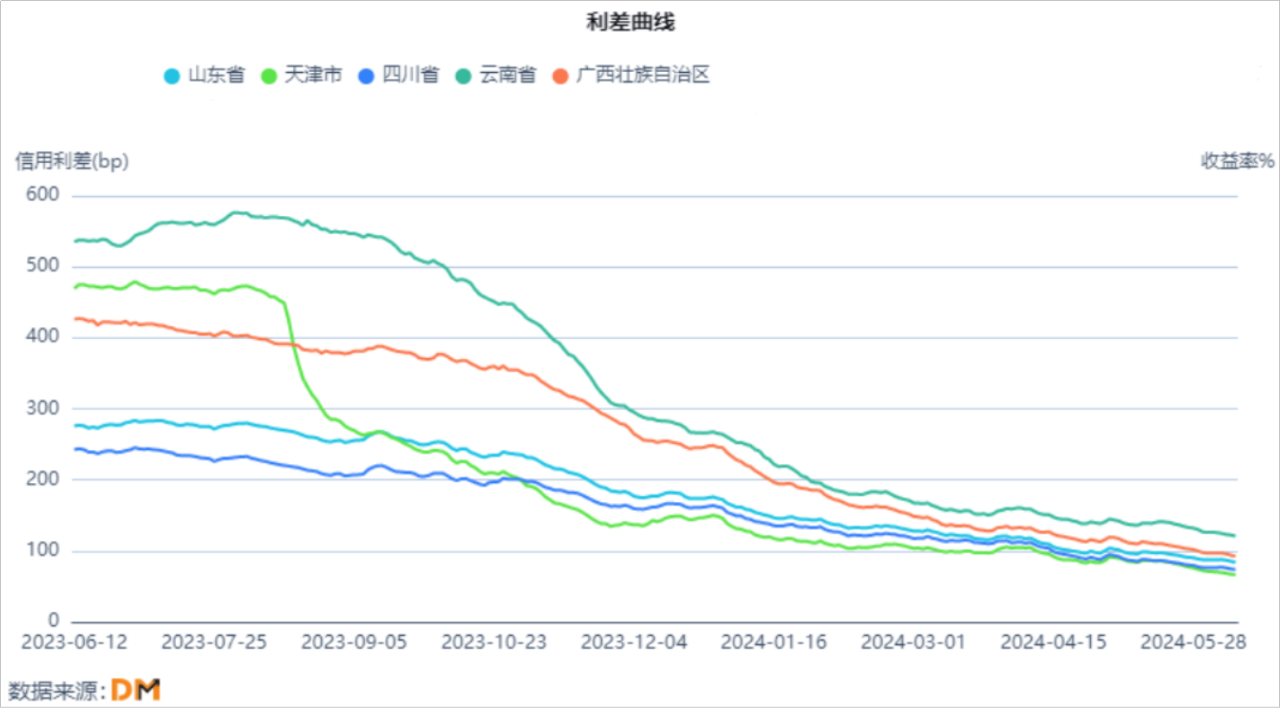

2023年下半年,“一揽子化债方案”的政策效果立竿见影,城投债市场交易活跃,收益率大幅下行,价格普遍修复。到2024年年中,城投债的定价已经基本修复,回归“优质稀缺生息资产”定位。

这一轮行情可以说波澜壮阔,见证了市场在资源配置中的决定性作用和更好发挥政府作用的结合,为后续继续化解地方政府债务和财政体制改革,创造了有利条件。

在资产荒大背景下,供需关系可能驱动城投债收益率延续下行态势,估值水平有望继续上行。

从供给角度来看,2024年在化债的大背景下,新增政府类杠杆预计将以国债和地方债发行为主,城投平台的新增融资可能被抑制,城投债供给收缩。从需求来看,当前存款利率下行,生息资产收益率普遍降低,“非标”类资产规模压降,居民和金融机构配置资产的选项有限,对当前收益水平的城投债的需求仍有增加。

横向对比,城投债的优质生息资产属性更显稀缺,预计将继续成为配置热点。

04、权益市场:内外冷热不均

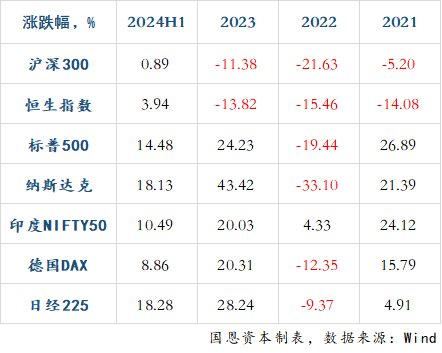

权益市场方面,上半年境内、境外冷热不同,延续了2023年的表现。

中国权益市场在2021-2023三年间整体呈现弱势,到2024年,又经历了1-2月流动性危机、4月份新国九条和量化监管对市场情绪的冲击,整体表现不佳。

境内权益市场不振的最根本原因在于,企业利润周期和市场信心周期受制于宏观经济偏弱、地缘政治紧张、长期预期不明等因素的影响而持续得不到修复。短期看,目前处于重要会议前的政策“静默期”,和年报、中报之间的消息“空窗期”,市场流动性持续萎缩。

上述“静默期”和“空窗期”即将结束。三中全会专注改革,可能超预期并提振市场热情。而当下对于证券市场的高强度监管措施,也有利于市场的正本清源和健康发展。下半年,若“松货币、宽财政”政策逐步展开,经济内生动能修复,将对企业利润和市场信心起到提振作用。我们会持续研究、密切关注、耐心等待A股的配置机会。

境外权益市场方面,发达经济体市场受益于经济增长、通胀环境和新技术革命引领,部分新兴经济体市场受益于产业转移、经济增长,整体有不错的涨幅。当前,全球化进入新阶段,各国发展阶段、要素禀赋有所差异,呈现出不同特点的机会。在资产配置方面,需要开放心态,在全球范围内寻找高增长市场,并通过ETF等工具参与其中。

通过在更大视野内进行配置,有利于保护财富,并为未来赢得机会和从容。

05、可转债:市场分化,整体性价比更高

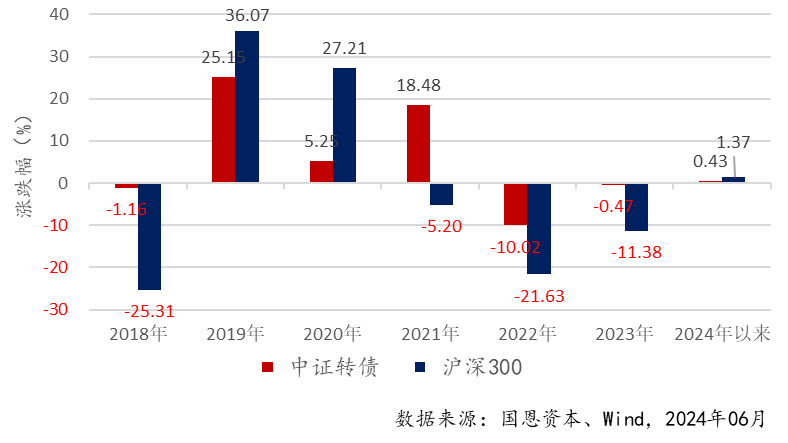

可转债兼具股和债的双重属性,目前市场规模超8000亿。从2018年到2023年的六年中,中证转债指数在其中四年跑赢沪深300指数。2024年上半年,二者表现接近。

二季度以来,可转债市场表现较为低迷,一方面是因为股市整体偏弱;另一方面则是因为市场对部分公司基本面和偿付能力的担忧,以及对部分正股因股价过低可能有退市风险的担忧。由此引发机构投资者和个人的风险偏好下降,市场卖出压力增大,以至于发生局部踩踏式下跌。这类担忧和恐慌进而蔓延到其他转债,引起整体市场下调。

细分来看,活跃债、优质债的下跌并不多,下跌幅度较大的主要是弱资质低价债。可转债市场出现了分化。对于大部分可转债而言,投资逻辑并没有发生根本变化,核心驱动力还是正股、转债估值、条款博弈和纯债,并且以正股上涨为转债盈利的最主要驱动因素。

对于小部分财务压力大、行业竞争恶化、持续经营能力存疑的发行主体,需要回避,这类分析并不难以开展。

当前,可转债市场经过调整后,投资机会变得更多,而不是更少。其一,股票市场经过调整后已处低位,再向下大幅调整的空间不大。其二,不少上市公司已经开始行动,通过下修来规避回售,并采取其他行动提振正股投资者信心。其三,与实际可能发生的正股退市情况相比,市场的预计可能过于悲观。

06、国恩资本资产配置思路

中国进入新发展阶段,长期的人口结构变化的影响深远,整体收益率水平下降,要拥抱优质生息资产。优质生息资产既包括本身产生票息、股息的债券和优质权益类资产,也包括兼有债券属性和权益属性的可转债。

在全球化新阶段,也要打开视野,在更大范围内寻找增长机会。

下半年,国恩资本将继续做好宏观研判和大类资产分析,关注和跟踪:1)三中全会将要推动的改革议题及其影响;2)中国经济复苏和通胀水平对企业利润周期的影响,以及央行举措;3)美联储降息举措和节奏及其外溢影响。

在固定收益类策略方面,我们将继续积极参与城投债市场,发挥交易能力优势;积极参与可转债市场,精选优质转债灵活配置。在权益市场方面,进一步完善策略框架、模型,并采用ETF等方式参与境内、境外权益市场。

【根据《证券期货投资者适当性管理办法》要求,本资料仅供本公司合格投资者参阅。若您非本公司合格投资者,为保证服务质量、控制风险,请勿订阅或转载本服务号中的信息。本公司对材料信息的及时性、准确性和完整性不作任何保证,且本材料中信息或意见不构成广告、销售要约,也不构成任何投资建议,投资者不应依赖本材料中所提供的信息做出投资决策。本材料仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复刻、转载本材料的全部或者部分内容。感谢您给予的理解与配合,市场有风险,投资需谨慎】