本周一开盘,A股再度失守3000点,反复震荡的市场不断考验着投资者的耐心。

其实上证综指早在2007年就曾到达3000点,之后在这一点位多次上下穿梭。15年后,当上证综指再次回到3000点附近,有网友发出“没有人能永远18,但上证指数能一直3000点”的灵魂吐槽,难道A股这么些年真的一直在兜圈子吗?

事实上,看似回归原点,本质早已截然不同。

从市盈率来看,2007年2月26日上证指数首次穿越3000点时的市盈率TTM为44.38倍,而当前(2022年10月24日)的估值仅为11.6,当前上证指数的估值远低于2007年。

从风险溢价来看,当前(2022年10月24日)上证指数的风险溢价已经达到了92.2%的分位数。风险溢价反映的是股债性价比,数值越高代表股票资产相对债券资产的性价比越高。

根据上述两个角度看,当前的3000点的估值较2007年明显性价比更高。

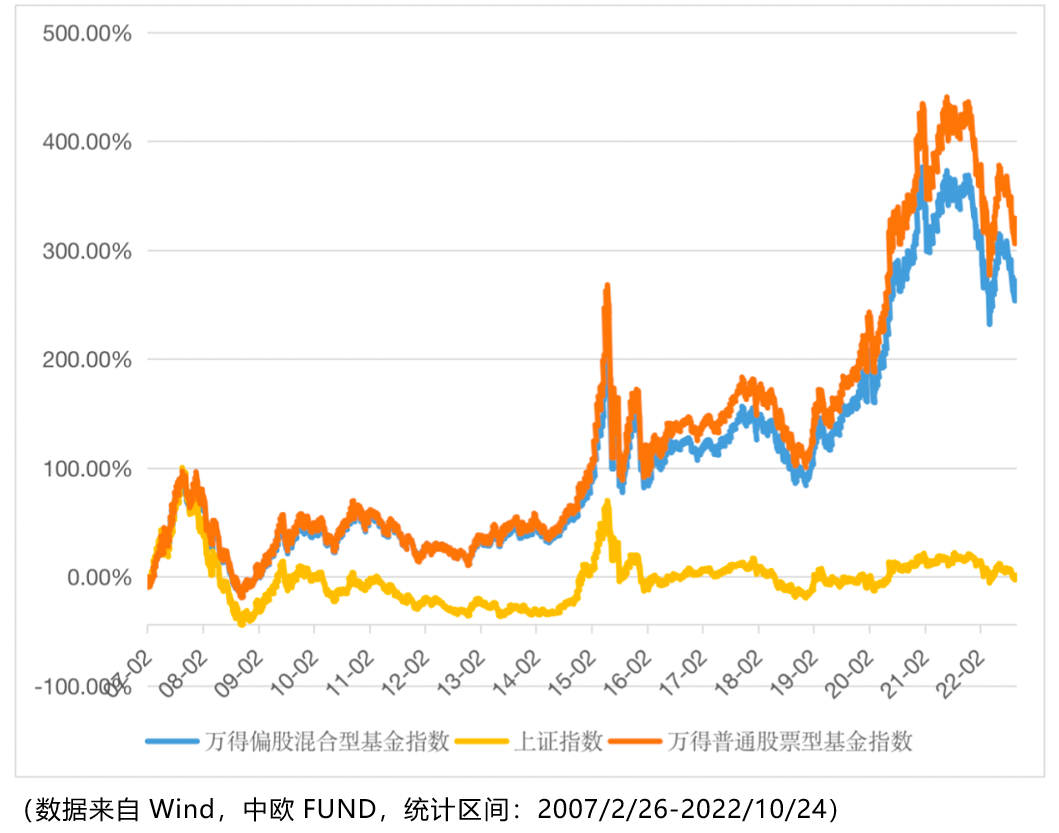

虽然上证指数常在3000点徘徊,但A股已经走了很远。截止2022年10月24日:

万得偏股混合型基金指数涨幅:258.86%

万得普通股票型基金指数涨幅:313.78%

虽然中途会有起起伏伏,但每一次深蹲,都是为了更好地起跳。拉长期限来看,每一波看似较大的回撤,在长期中只是一个小水花,事后往往能再涨回来。

如果我们在3000点投资偏股基金,截至2022年9月30日情况如何?

在每次市场下跌过程上证综指首次跌破3000点当天为初始投资日,假如投资于万得偏股混合型基金指数(代码:885001),历史数据显示,虽然上证综指仍在3000点左右,但万得偏股混合型基金指数却有长期不错的表现。

上述历史数据显示了3000点买基金的回测收益情况,但近期在3000点再度开启的震荡模式让不少投资者仍保持谨慎态度。一方面担心错过市场底部,错失上车机会,另一方面担心抄底抄在半山腰。

曾有人提问股神巴菲特“如何像伯克希尔那样善于把握投资时机”,巴菲特回答称:在2008年金融危机时,大家都很恐慌,而我们也没有在那个时候抓住投资时机;我们也错失了2020年3月股市大跌的机会。所以我们并不是非常善于精确掌握投资时机,我们只是在觉得投资对象价格便宜的时候买入。

或许这就是大道至简,模糊的正确胜过精准的错误。

市场短期是投票器,长期是称重器。投资股票的本质,是成为上市公司的股东,分享它的价值成长。中国的一批核心优质企业,你认为他们是否具备长期的竞争力?你选择的基金经理是否值得信赖?在遵从本能前,不妨先想想上述问题,或许会有柳暗花明之感。

再者,面对此局面,定投或许是个不错的选择。若后续下跌可以降低平均成本,低位收集便宜筹码,而当未来“闪电打下来”的时候,能够确保你持有够多的份额。

正如霍华德 马克斯所说:" 我们不可能知道过热的市场将何时冷却,也不可能知道市场将何时止跌上涨。不过,虽然我们不知道将去向哪里,但我们应该知道自己身处何方。"