《2021年三季度电子行业回顾》三季度电子板块相对比较疲软,相对于Q2的亮眼表现

《2021年三季度电子行业回顾》

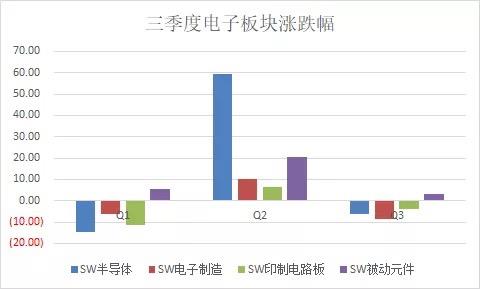

三季度电子板块相对比较疲软,相对于Q2的亮眼表现,Q3二级市场表现出震荡回调的态势。

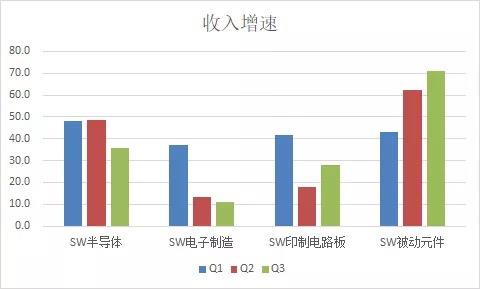

一方面是市场风格过于极致,另一方面终端需求没有太大起色。整个三季报的业绩方面,简单从收入上来看,整体上游的增长依旧比较强劲,而下游增速持续放缓。

旺季不旺,关注下游终端创新

旺季不旺,关注下游终端创新

受芯片缺货以及消费低迷等因素影响,三季度智能手机出货量出现下滑,从终端品牌上来看,苹果表现依旧强劲,而荣耀则出现较好的复苏态势。

同样受缺芯影响,苹果产业链备货相对延后,导致预期中的旺季没有到来,消费电子公司三季报整体表现低于预期,股价层面也持续走弱。

展望未来几个季度,在今年基数较低的情况下,终端出货量存在持续改善的可能,预期四季度产业链公司也将迎来环比改善。

具体方向上,仍然是关注终端的创新。

比较欣喜的是,三季度折叠屏市场出现了不错的变化,三星发布的两款折叠屏手机销量相比上一代有了相当幅度的提升,而明年整体市场可能更加乐观,同时我们注意到国内品牌在年底及明年初也将密集推出自己全新的折叠屏产品,随着产品体验的改善以及价格成本的下降,明年万元以内的折叠屏可能出现爆发。

而在我们持续关注的VR/AR领域,三季度我们看到了字节对pico的收购,近期Facebook也在发布会上正式更名,并向我们展示了元宇宙的精彩和潜力,随着内容平台们对元宇宙的持续加码,这些头盔或者眼镜形态的终端设备作为硬件入口,在未来几年必将率先受益。

上游估值回落,把握低估值板块的修复机会

从上游来看,贯穿于上半年的缺芯现象在三季度得到了强化,尤其是在东南亚疫情的影响下,Q3汽车芯片极度紧缺,随着疫情的控制和产能释放,预计Q4整个缺芯现象有望逐步缓解。

从年底到明年中,整个半导体的景气度很难进一步的抬高,能看到三季度半导体增速已经出现了环比下滑,市场担心半导体景气度见顶。

因此整体三季度半导体板块表现一般,预计后续行业走势将出现分化,其中增量需求明显的板块仍然有望维持较高估值,如汽车、光伏相关的功率器件。重点把握其中的结构性机会。

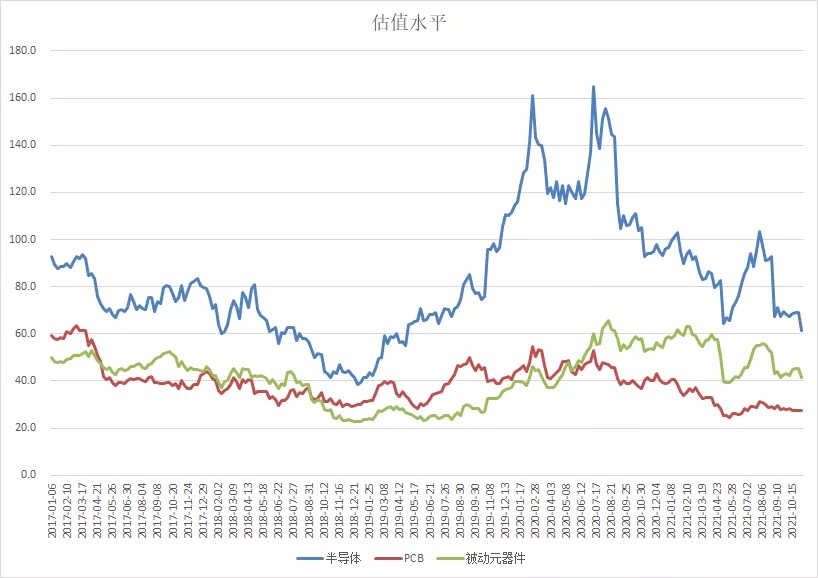

从估值角度去看,三季度上游板块估值随着股价有所回调,其中部分板块估值处于过去五年最低分位。

如PCB三季度在市场关注度和预期较低的情况下,股价表现偏弱,而行业层面已经度过了最差的时间,所以从Q3的财务数据来看,收入增速出现了拐点向上的趋势。

从基本面上观察,下游需求方面通信、消费电子两大板块过去几个季度均有不小的压力,但在未来几个季度均有望出现同比改善的向上趋势。

服务器、车载、半导体领域的需求则仍将保持高速增长。

上游原材料上涨的压力在未来几个季度也会逐渐趋缓,中长期来看整个大陆产能对台资厂商的替代逻辑仍在持续进行,尤其是在高端的HDI、IC载板领域。

未来1-2个季度类似的低估值板块有望迎来基本面和估值的修复。

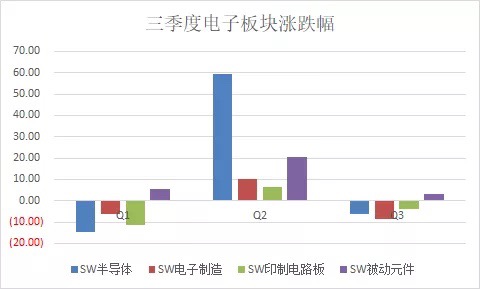

三季度电子板块相对比较疲软,相对于Q2的亮眼表现,Q3二级市场表现出震荡回调的态势。

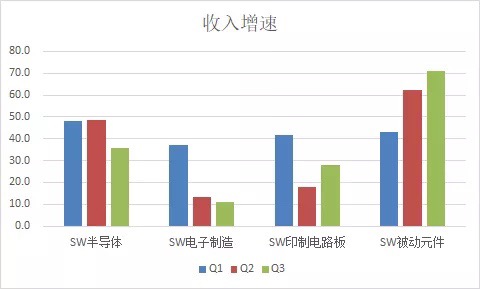

一方面是市场风格过于极致,另一方面终端需求没有太大起色。整个三季报的业绩方面,简单从收入上来看,整体上游的增长依旧比较强劲,而下游增速持续放缓。

旺季不旺,关注下游终端创新受芯片缺货以及消费低迷等因素影响,三季度智能手机出货量出现下滑,从终端品牌上来看,苹果表现依旧强劲,而荣耀则出现较好的复苏态势。

同样受缺芯影响,苹果产业链备货相对延后,导致预期中的旺季没有到来,消费电子公司三季报整体表现低于预期,股价层面也持续走弱。

展望未来几个季度,在今年基数较低的情况下,终端出货量存在持续改善的可能,预期四季度产业链公司也将迎来环比改善。

具体方向上,仍然是关注终端的创新。

比较欣喜的是,三季度折叠屏市场出现了不错的变化,三星发布的两款折叠屏手机销量相比上一代有了相当幅度的提升,而明年整体市场可能更加乐观,同时我们注意到国内品牌在年底及明年初也将密集推出自己全新的折叠屏产品,随着产品体验的改善以及价格成本的下降,明年万元以内的折叠屏可能出现爆发。

而在我们持续关注的VR/AR领域,三季度我们看到了字节对pico的收购,近期Facebook也在发布会上正式更名,并向我们展示了元宇宙的精彩和潜力,随着内容平台们对元宇宙的持续加码,这些头盔或者眼镜形态的终端设备作为硬件入口,在未来几年必将率先受益。

上游估值回落,把握低估值板块的修复机会从上游来看,贯穿于上半年的缺芯现象在三季度得到了强化,尤其是在东南亚疫情的影响下,Q3汽车芯片极度紧缺,随着疫情的控制和产能释放,预计Q4整个缺芯现象有望逐步缓解。

从年底到明年中,整个半导体的景气度很难进一步的抬高,能看到三季度半导体增速已经出现了环比下滑,市场担心半导体景气度见顶。

因此整体三季度半导体板块表现一般,预计后续行业走势将出现分化,其中增量需求明显的板块仍然有望维持较高估值,如汽车、光伏相关的功率器件。重点把握其中的结构性机会。

从估值角度去看,三季度上游板块估值随着股价有所回调,其中部分板块估值处于过去五年最低分位。

如PCB三季度在市场关注度和预期较低的情况下,股价表现偏弱,而行业层面已经度过了最差的时间,所以从Q3的财务数据来看,收入增速出现了拐点向上的趋势。

从基本面上观察,下游需求方面通信、消费电子两大板块过去几个季度均有不小的压力,但在未来几个季度均有望出现同比改善的向上趋势。

服务器、车载、半导体领域的需求则仍将保持高速增长。

上游原材料上涨的压力在未来几个季度也会逐渐趋缓,中长期来看整个大陆产能对台资厂商的替代逻辑仍在持续进行,尤其是在高端的HDI、IC载板领域。

未来1-2个季度类似的低估值板块有望迎来基本面和估值的修复。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》