《琼浆玉液下凡间,茅指数可否再登天?》白酒行业作为消费板块最核心的主赛道,过去几

《琼浆玉液下凡间,茅指数可否再登天?》

白酒行业作为消费板块最核心的主赛道,过去几年凭借强势表现受到了众多投资者和资金的热烈追捧。

今年以来,整个白酒板块相对震荡,白酒指数回撤11%,部分标的从高点跌幅更是达到30%以上,市场对白酒的观点也产生了一定分歧,当前时点怎么看待白酒行业值得探讨。

估值处于历史高位

估值处于历史高位

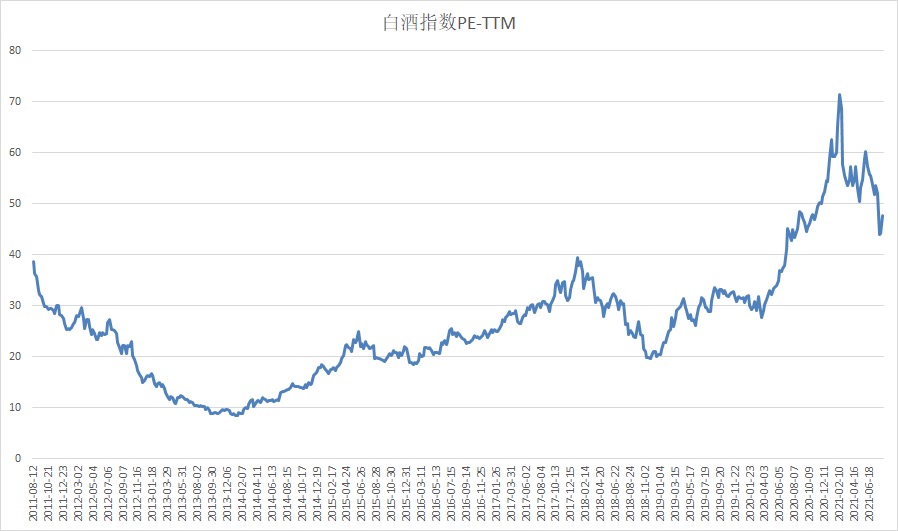

从过去十年维度来看,当前白酒行业整体估值处于历史最高10%分位,自16年白酒行业复苏以来,白酒行业的估值是处于一个持续抬升的趋势,背后的核心逻辑在于市场对白酒优质的商业模式以及业绩确定性的认可在不断提升。

市场认知变化在市场环境没有发生巨大改变的前提下,短期内是很难逆转的。所以整个白酒估值中枢的上移是存在其合理性。

但不可否认在过去一段时间由于资金的过度追捧,还是产生了一定的行业泡沫;此外,在当前市场环境下,投资者加大了对政策风险的担忧,如加税。高估值叠加风险偏好下行,这也是这大半年来整体白酒行业出现回调的原因。

基本面有所分化

自这一轮白酒复苏以来,高端酒经历了增速从高到低的回落,而投资者也在不断进行预期的修正。

从业绩的角度来看,受限于产能、价格等因素,我们认为未来几个高端酒品牌将维持一个相对平稳的增速。

另一方面,我们认为短期内高端酒供不应求的稀缺性并不会发生改变,茅台价格一路高涨也充分反映了这一事实。

整体来看,高端酒未来将维持量价稳健增长的趋势。同时,受益于茅台价格居高不下,千元产品出现了较大的需求缺口,也是各大酒企重点突破的价格带,未来几年需要重视千元价格带的扩容。

次高端酒则出现较大分化,部分酒企凭借全国化扩张进入到了高速增长阶段,二级市场表现也非常亮眼。

我们认为未来几年全国化仍是次高端酒的核心关键,需要持续跟踪各大酒企在根据地之外市场的招商、动销等情况,而没有全国化能力的酒企将会比较困难。

此外,次高端价格带的消费升级也需要重点关注,率先完成价格带卡位的品牌会有较强的先发优势。

当前怎么看

经过大半年的震荡调整,当前白酒行业的估值水平已经回到一年之前的位置,对于部分标的来说,已经初步具备一定吸引力,尤其是确定性较高的高端酒板块。

我们认为以中长期维度来看,高端白酒仍然是具备最顶级商业模式的优质赛道,对未来3-5年高端酒量价齐升趋势的判断没有变化,从绝对收益的角度已经具备配置的价值。

白酒行业作为消费板块最核心的主赛道,过去几年凭借强势表现受到了众多投资者和资金的热烈追捧。

今年以来,整个白酒板块相对震荡,白酒指数回撤11%,部分标的从高点跌幅更是达到30%以上,市场对白酒的观点也产生了一定分歧,当前时点怎么看待白酒行业值得探讨。

估值处于历史高位从过去十年维度来看,当前白酒行业整体估值处于历史最高10%分位,自16年白酒行业复苏以来,白酒行业的估值是处于一个持续抬升的趋势,背后的核心逻辑在于市场对白酒优质的商业模式以及业绩确定性的认可在不断提升。

市场认知变化在市场环境没有发生巨大改变的前提下,短期内是很难逆转的。所以整个白酒估值中枢的上移是存在其合理性。

但不可否认在过去一段时间由于资金的过度追捧,还是产生了一定的行业泡沫;此外,在当前市场环境下,投资者加大了对政策风险的担忧,如加税。高估值叠加风险偏好下行,这也是这大半年来整体白酒行业出现回调的原因。

基本面有所分化自这一轮白酒复苏以来,高端酒经历了增速从高到低的回落,而投资者也在不断进行预期的修正。

从业绩的角度来看,受限于产能、价格等因素,我们认为未来几个高端酒品牌将维持一个相对平稳的增速。

另一方面,我们认为短期内高端酒供不应求的稀缺性并不会发生改变,茅台价格一路高涨也充分反映了这一事实。

整体来看,高端酒未来将维持量价稳健增长的趋势。同时,受益于茅台价格居高不下,千元产品出现了较大的需求缺口,也是各大酒企重点突破的价格带,未来几年需要重视千元价格带的扩容。

次高端酒则出现较大分化,部分酒企凭借全国化扩张进入到了高速增长阶段,二级市场表现也非常亮眼。

我们认为未来几年全国化仍是次高端酒的核心关键,需要持续跟踪各大酒企在根据地之外市场的招商、动销等情况,而没有全国化能力的酒企将会比较困难。

此外,次高端价格带的消费升级也需要重点关注,率先完成价格带卡位的品牌会有较强的先发优势。

当前怎么看经过大半年的震荡调整,当前白酒行业的估值水平已经回到一年之前的位置,对于部分标的来说,已经初步具备一定吸引力,尤其是确定性较高的高端酒板块。

我们认为以中长期维度来看,高端白酒仍然是具备最顶级商业模式的优质赛道,对未来3-5年高端酒量价齐升趋势的判断没有变化,从绝对收益的角度已经具备配置的价值。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》