站在2022年下半年的起点回望,上半年的投资环境可谓波谲云诡。在新冠疫情、俄乌冲突、全球通胀等多种复杂因素影响下,全球股票市场均出现了不同程度的波动。A股先抑后扬,四月末以来持续回暖,涨幅在全球主要股指中名列前茅。

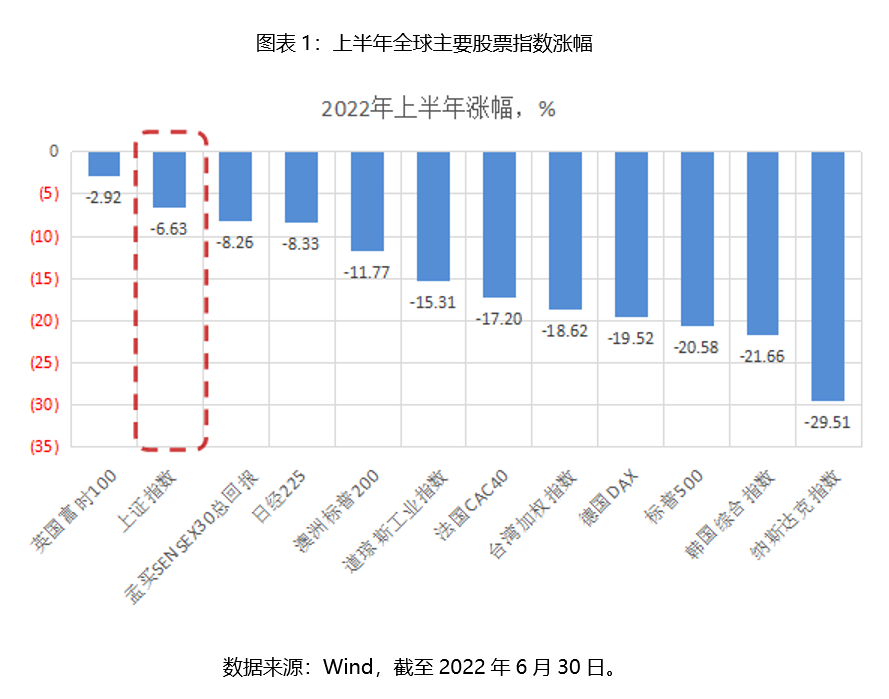

截至6月30日,上证指数今年以来涨跌幅-6.63%,在全球各主要股票指数中排名第二,表现出了较好的抗跌属性。

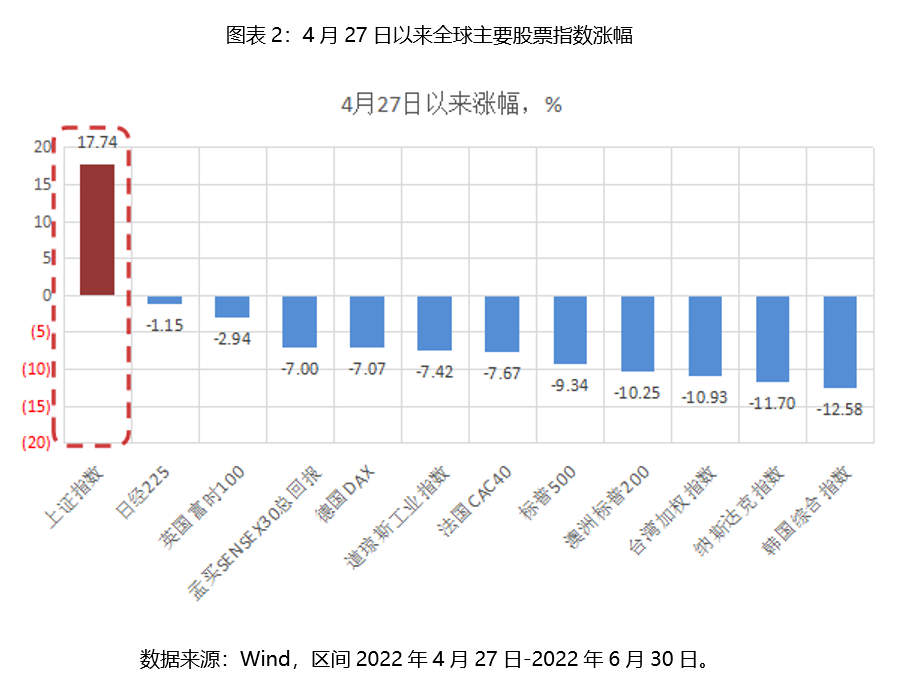

4月末A股波动加大,沪指曾一度跌破3000点整数关口,在4月27日达到2863.65阶段低点。在市场下跌最猛烈的时候,A股唯有依靠“三点收市”才能止跌,股民、基民“哀嚎一片”,更有不少人有冲动离场。

如果你真的选择离场,浮亏就变成了实际亏损;如果你选择坚持,4月27日以来(至6月30日),受稳增长政策推动、流动性充裕等因素影响,A股开启一轮强力反弹,上证指数区间上涨17.7%,创业板指、中证1000指数涨幅均超30%,偏股混合型基金指数涨幅达21%,权益基金快速“回血”甚至翻红。这是在海外市场深度回调的背景下难能可贵的。

因此,我们应该“保持在场”。我们很难预测未来市场的走势,很难预判未来哪类资产、哪种风格表现得更好;同时,也没有一类资产能够长期持续地优于其他资产。择时的难度较大,且成本较高。在最近两个月A股强势“逼空”行情中,很多空仓或此前降仓的投资者很难找到合适的加仓机会,无奈只能“望洋兴叹”。

那么在全球市场波动加剧的当下,我们该如何做才能增强投资的“防御性”?

学会对资产进行组合配置。正如全球资产配置之父加里布林森曾说过:“从长远看,大约90%的投资收益都是来自于成功的资产配置。”

2020年以来,市场风格演绎颇为极致,从消费类核心资产抱团,到新能源赛道的单边行情,再至今年初各行业无差别下跌以及近期的轮动行情。很多投资者深刻体会到,大类资产的世界中,周期轮转是定律。坚持均衡为主的资产配置策略,可以降低单一行业或赛道带来的不确定性风险。

投资是个复杂的系统性工程,市场短期的涨跌无法预测,但长期持有的确定性是历史可以验证的。拉长时间周期看,中国经济是不断发展前进的,优质上市公司的内在价值是在不断积累的。只要我们坚持价值投资、组合投资、长期投资,大概率会收获市场的回馈。