A股市场从11月起开始回暖,其中的核心主线就是房地产的困境反转,带动了地产及其众多相关产业链的上涨行情。申万二级行业指数房地产板块11月单月上涨27.92%,家电板块上涨16.61%,房地产服务上涨24.09%;而在港股,地产板块的表现更加突出,港股的房地产开发商的整体涨幅超过30%,碧桂园、龙光集团、时代中国、龙湖集团、美的置业等都单月超过100%涨幅。究其原因,11月份针对地产供给侧融资政策的放开无疑是最直接的利好原因。

为什么本轮地产供给侧政策对股市的刺激这么强烈?

大涨之前是地产市场情绪悲观的时候,因此行情在政策发布前后走了两个极端。10月份地产板块的下跌就非常迅猛,特别是在10月底,龙湖地产换帅暴跌,也引起了其他地产股的连锁反应;龙头民企的领跌以及当天地产债跌幅再度扩大,加剧了投资者的踩踏行为,“G17龙湖2”跌超30%盘中两次临停,“G17龙湖3”跌22%盘中临停,“21融创01”跌20%盘中临停,“15远洋05”跌超18%,“19碧地02”跌超14%,“16龙湖06”跌超10%。

由此也有许多投资者关注到地产公司的境外债。以龙湖地产为例,11月初的龙湖美元债,只需要20多就能买到100面值的债券,到期年化收益超过25%。在现在的投资市场当中,超过20%固定收益的投资,意味着企业不还钱的可能性非常大了,而企业的再融资成本也高到难以维持发债融资。龙湖已经是最优秀的民企,美元债的到期年化收益都已经居高不下,而其他民企的美元债价格更是跌到谷底。

这是外在价格的表现,已经把地产行业悲观的情绪完全暴露给普通投资者。而从机构投资者这边来看,对行业的债务担忧更甚。

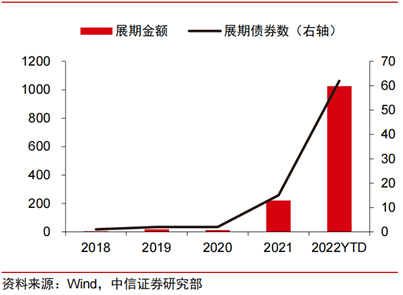

尽管2022年的境内债券违约和2021年相比同期持平,但是并不意味着地产风险得到有效控制,同时期展期(只付利息并延迟还本)的规模已经大幅提升(如图所示)。在行业供给侧资金卡脖子的情况下,地产公司以时间换空间似乎成了唯一的解决(lai)债务(zhang)方法。2022年已经依赖大规模展期来延缓还债,而从之后的几年来看,还有更大体量的境外债等待偿付(2017年国内金融去杠杆推进下,房地产调控政策密集出台,境内融资政策收紧,因此当年地产美元债的发行大幅攀升至565亿美元,并在高位上维持到2021年上半年)。覆巢之下焉有完,深陷债务危机的行业似乎也难寻出路,而实施了5年的供给侧去杠杆的国家大方针也没有改变的预期。

种种因素叠加,导致地产板块行情在10月加速走弱。而11月份的融资端开放,特别是“第三支箭”的再融资开放解决了行业面临的危机。一是突然给房企发钱解决了燃眉之急;二是实施了5年的融资端政策急转弯,支柱行业的重要性再度被确认。因此,地产板块对此轮政策反转的反应会有如此之强。

政策的转变、发布等无法预测,既然已经有了政策的变化,投资者也会更关心政策发布之后的行情延续性如何。笔者认为短期内政策友好窗口期,长期行业分化格局。

1. 从时间窗口来看,明年两会前都是政策友好期。一年之计在于春,在每年年底到来年首次业绩公布、两会之前,股市对政策的预期变化就会特别敏感。尤其是近期正面临国家重大政策的调整,国内疫情防控政策边际优化、地产政策加码助力、证监会主席11月中下旬提到“探索建立具有中国特色的估值体系”等,一系列信号都在透露国内经济的修复有望出现拐点。

在经济基本面的不确定性使投资者情绪较为谨慎,暂时并无明确的主线配置,所以近期市场风格快速轮动,以政策催化的主题行情上涨较多。在其他板块都没有确定性比较优势的情况下,房地产产业链确定性最强,且临近年底,投资者更偏向确定性的配置机会,相关行业将受到更多资金青睐。

2. 从长期来看,笔者看到大多数投资者对房地产行业判断还是不乐观的,判断的出发点也较为一致,就是需求的拐点还没到来,甚至长期的需求也不容乐观。房地产行业的政策目前还集中在资金的供给端,开发商有钱了不代表房地产迅速回温。行业需求端的拐点还未到来,房地产产业链行情的持续演绎还需要等待行业需求的回暖。

不过笔者认为行业内部有分化存在,地产供给侧融资开放的政策对不同房企的影响是不一样的。政策的支持对一部分急需资金周转的困境民企来说是雪中送炭,这些企业对本次政策发布的反应是最强的,短期刺激更强,长期还需要等待行业需求侧回暖来延续行情;此前供给侧改革下优秀房企原本就资金周转流畅,对融资开放政策的短期反应相对就弱一些,不过在需求端更稳定,行情的延续性就会更好。

我们看截止十一月的地产销售数据,也可以看到这些优质企业在今年地产需求大幅下滑的情况下依然获得了不错的销售数据。保利4001亿(-20%)、中海2587亿(-22%)、招蛇2496亿(-12%)、金地2014亿(-23%)、华润2517亿(-7%)、绿城2630亿(-18%)、龙湖1832亿(-27%)、建发房产1449亿(-2%)、滨江1335亿(-14%)、华发1024亿( 0%)、越秀1031亿(+8%),相比行业前50销售同比下滑41.3%,这些房企都有远超行业的平均水平。结合今年高毛利的优质土地投资,此类房企的销售受到行业需求的影响就要小很多,通过供给侧改革的契机稳定了销售,这些企业会在长期脱颖而出。

除了房地产政策有重大变化之外,目前国内政策的预期趋势都较为乐观。房住不炒和动态清零的两大国策方针似乎都在逐步改变,随着疫情防控政策优化,外资和国内资产也都形成看多A股的共识,低估值、政策向好、国际环境通胀放缓等。但是市场有共识的时候,我们投资仍然要保持警惕,面对未来第一波疫情冲击带来的短期风险,还需要谨慎对待。