截至2月10日晚,30个中信一级行业分类指数走势分化明显,涨幅前五名分别是煤炭、银行、建筑、交运、农业,涨幅分别为8%、7.55%、5.63%、3.2%、3.07%;跌幅前五名分别是国防军工、医药、新能源、电子、机械,跌幅分别为-17.44%、-14.9%、-14.85%、-14.22%、-11.19%。

涨幅靠前的基本上是大家平时看不上的“落后产能”,而跌幅居前的几乎为去年涨幅最好的“赛道股”,如此突然的变化超出大部分投资者的预期。如何面对当下的行情呢?

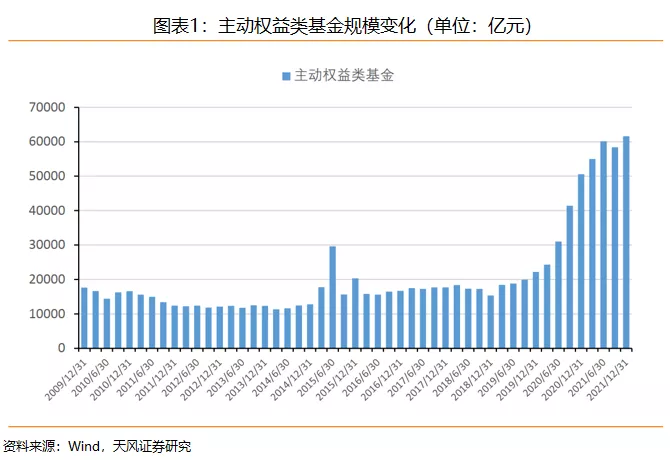

正好1月底,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)2021年四季报已基本披露完毕。通过统计、分析,希望能更好的帮助投资者更好的了解当下的市场,做出理性的思考。 基金规模方面,主动权益类基金近年来规模成上升趋势。截至2021年四季度末,全市场主动权益类基金合计规模达到了61600.13亿元,较上季度增加 3184.97亿元。如下图,在 2018 年及以前主动偏股型基金的规模并没有发生较大变化,2019年以来随着股票市场持续上涨,迎来了大幅增长,规模增长了两倍多。

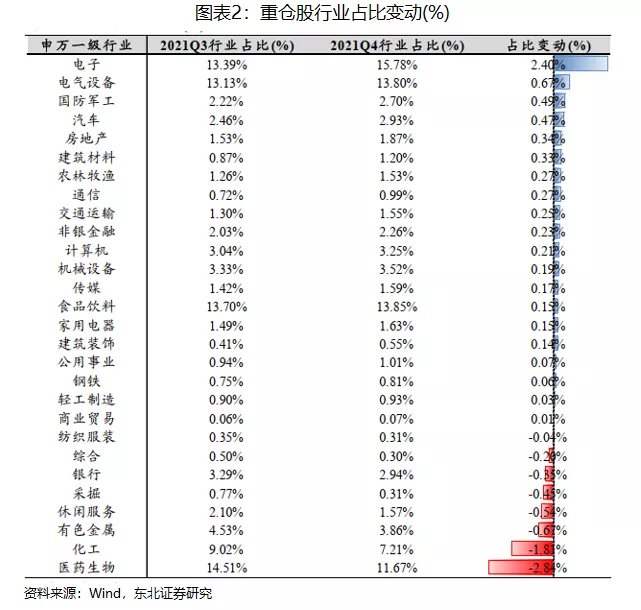

基金配置方向的变化是过去两年很重要的参考。在重仓股行业配置方面, 主动权益类基金重仓股的行业配置依旧较为分散, 仅在电力设备及新能源、电子、食品饮料、医药等行业上的配置权重相对较高。2021Q4 相比于2021Q3,在电子、电力设备及新能源、通信、国防军工等行业小幅加仓;在医药、基础化工、有色金属、消费者服务等行业小幅减仓。

重仓股申万一级行业占比排名前五行业为电子、食品饮料、电气设备、 医药生物与化工行业。相对全市场行业占比,超配前五的行业由高到低分别为电子、食品饮料、电气设备、医药生物与化工行业,超配比例为电子 8.82%、食品饮料 5.36%、电气设备 5.16%、 医药生物 3.40%、 化工 2.35%;低配行业前五由低到高分别为银行、非银金融、公用事业、采掘与交通运输,相对配比变动银行为-5.60%,非银金融-4.24%,公用事业-2.54%,采掘-2.42%,交通运输-1.96%。

观察一下行业涨跌幅,再看看超配前五的行业和低配前五的行业,我们发现超配的大部分到了2022年走势垫底,而低配的行业走势靠前。

银行、地产等备受冷落的行业,其收入、利润的高成长性确实不如“赛道股”,但当下已经是严重低估、严重低配的状态,已经具备了极强的性价比。随着政策的转暖,地产、银行等前期被抛弃的行业也会渐渐地恢复合理的估值。

经历了去年下半年无数次利空以后,地产行业迎来利好。财联社2月10日电,据记者多方了解到,全国性商品房预售资金监管的意见已于近日出台。预售资金监管额度由市县级城乡建设部门根据工程造价合同等因素确定,当监管账户内资金达到监管额度后,超出额度的资金可由房企提取使用。办法有利于厘清各地商品房预售资金监管责任,增强商品房预售资金使用的灵活性,可对此前部分地方预售资金监管过严的做法起到纠偏效果。