近日,“集思录”上的一个话题引发了讨论:

“银行的净利润这么大增加,从哪里抠出来的?”

有人说,是因为节流,身边很多银行网点都在被“精简”掉;

有人说,是因为银行在造假,“利润假的,报表假的,钱也是假的”;

还有人说,是因为对于地产的坏账,银行还没有大规模计提,“利润前置,风险后置”,当前的高增长只是暂时的。

……

上个月的文章中,我们明确指出:多数人低估了银行盈利增长的持续性。“展望四季度,随着低基数效应退去,仍会有一批银行全年业绩增速较前三季度有所抬升,并伴随不良率的下降、拨备覆盖率的提升。”

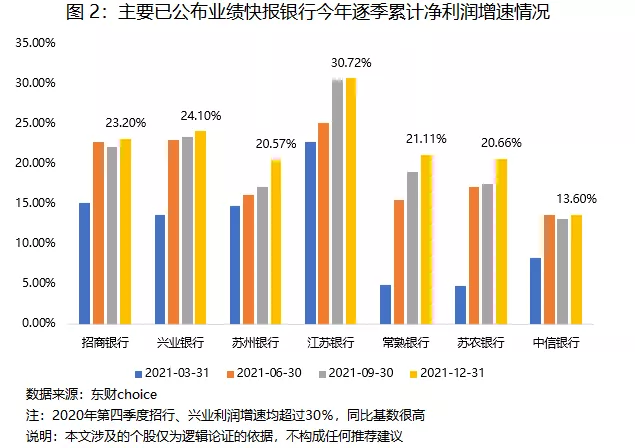

最新的银行业绩快报验证了我们的预判:

在去年Q4高基数下,已公布业绩快报的银行多数全年净利润增速较前三季度有进一步抬升。低基数效应不复存在,以兴业为例,过去两年净利润复合增速从前三季度的8%加速至12%。

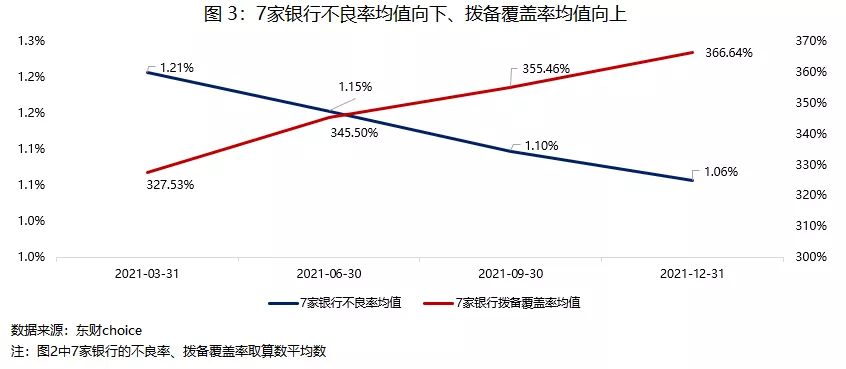

与此同时,这些银行的资产质量持续改善(对应不良率降低)、风险抵补能力不断增强(对应拨备覆盖率上升),表现出积极的向好特征。

回到最开始的问题,宏观经济环境尚无明显改善的情况下,银行大增的利润到底从何而来?

主要来自“拨备”少提。

对此,大家可能会问,这些银行的拨备覆盖率在上升,不应该是多提了拨备在藏利润吗?

这涉及到银行的商业模式及业绩释放特点,我们以最先出清的招行为例来说明:

财务上,银行股的最大特征在于“拨备”计提。发贷款之初,银行并不知道哪一笔会成为不良,因而要预估一个可能的减值损失、预先计提拨备,这是一项“费用”直接影响当期利润,我们用“减值损失/营收”来反映当期计提力度。

不良贷款的认定有很大主观成分,计提拨备更是调节空间十足。2012年以来,中国银行业经历了一轮系统性的不良暴露周期,由于监管限制,问题资产并没有集中出清(如次贷危机期间的美国银行业,当期大亏、甚至亏没了净资产),而是以更长的时间腾挪消化历史存量包袱,这也拖累了最近几年银行股的财务数据、表现为ROE持续下滑。

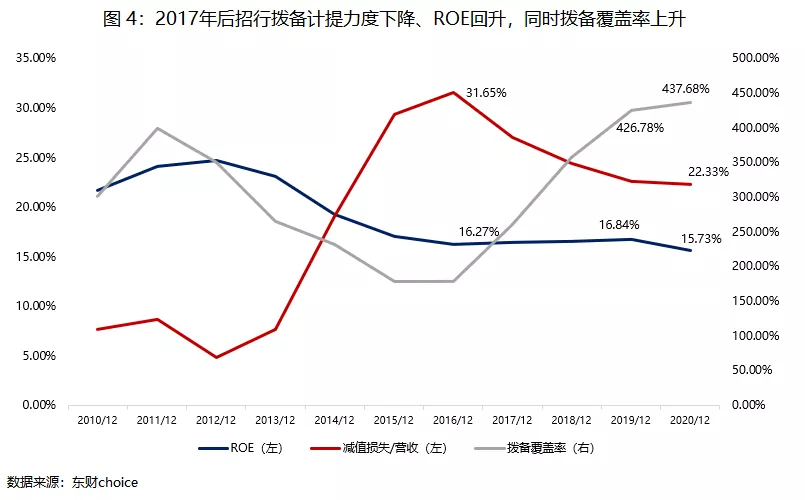

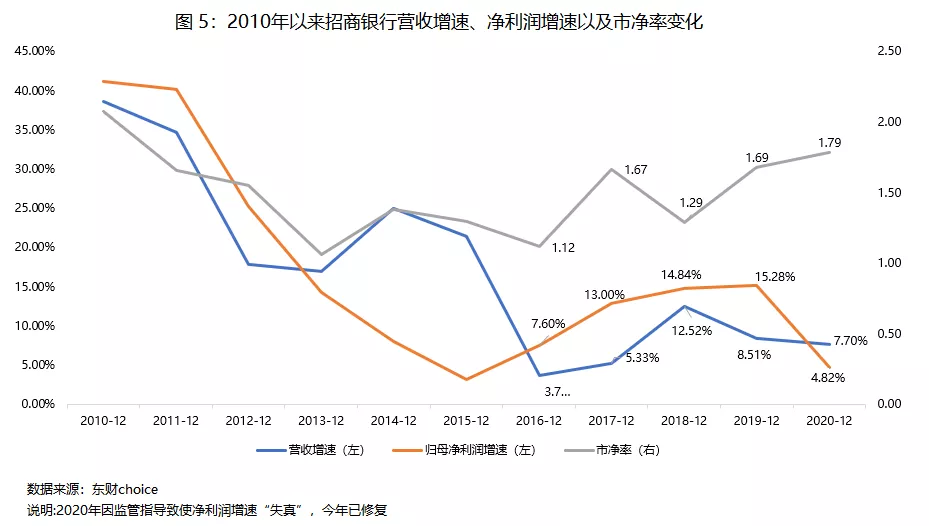

2015-2016年间,招行率先加快不良暴露、同时加大拨备计提力度、加速处置问题资产,当期计提的减值损失占营收的比例从12年的5%提升到16年的31.65%,随后不良率持续降低、减值计提力度也逐年下降,在此阶段,如下图所示,招行的拨备覆盖率是在不断提升的,但其利润增速加快、ROE回升的关键驱动力在于拨备计提力度的下降(减值损失/营收,如图红线)。

事实上,如下图所示,16-20年招行营收增速(反映剔除拨备因素后的更真实业绩)并不快,恰恰是因为减值计提力度的持续下降带来了净利润增速的回升,从而将招行的估值中枢稳定在1.5倍PB以上。

该案中,多数人的关注点在于利润增速,市场也按照利润变化决定着一家银行的估值,甚至,会找很多理由强调一部分银行的特殊性、基于高估值合理找出很多似是而非的解释。从实质看,还是在于银行的共性问题:所处不良周期阶段及压制因素变化。

换言之,上文中大家的疑问早在2016-2020年的招行身上已有发生,这是不良出清阶段的良性循环,越来越多的银行正表现出类似此前招行的业绩特征,究其本质是“拨备反哺”,但多数人却不会觉得是“拨备反哺”。

银行当前利润的大增,并不是因为当前真的比过去几年好很多,更重要的是过去几年真实情况要比表观数据好很多,原因就是那几年在腾挪消化更早时间的产生的不良包袱。恰恰是业绩的消化腾挪,导致主要银行过去10年ROE都在持续下滑,让银行真实盈利能力被系统性地低估,让一个没有天花板的成长性行业被误认为是夕阳行业,对此,主流观点并不具备穿透力。

当前,随着利润增速的回升,“慢思维”的推演正在转化为多数人习惯的“快思维”可以感知的形式,一直以来的市场误区有了被修正的“契机”。

需要注意的是,业绩释放能力不代表实际业绩释放,资本市场偏好“朝三暮四”的形式,对于一个长期被压抑的行业,在多数人眼中,“近期放不出来”≈“根本不存在”。

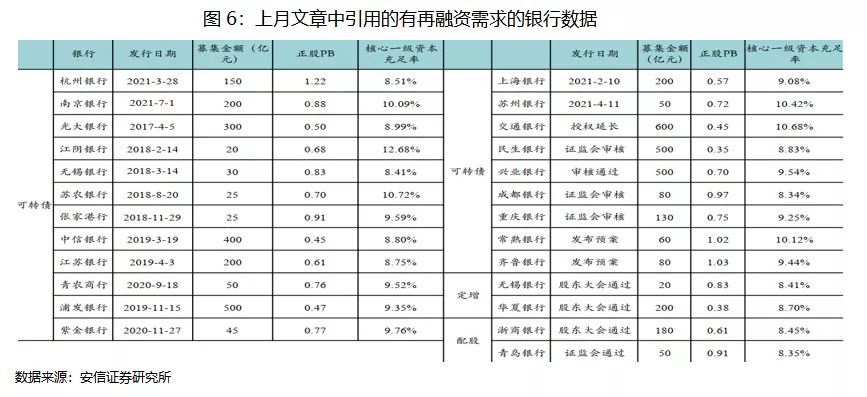

上月的文章中,我们引用了安信证券整理的有融资需求银行的数据,无论是为了顺利发转债、定增,还是促进转债转股,归结来看,共赢的一致点在于股票价格的上涨,而业绩释放又是最重要的支撑力与催化剂,近期发布业绩快报或预告的银行,几乎都满足该条件,能力+意愿构成了未来银行股业绩的双重保障。

1月17日,MLF中标利率下降10个基点,超预期的降息是否会逆转银行股的逻辑?如果您理解了上文的论述,应该不再有此疑问。更何况,利率变化与银行股表现间并无必然的规律性。

我们之所以看好银行股,并不在于短期利率走势对息差偏短的影响,这不是当前的关键因素且无法预判准确。

至关重要的是,中国资本市场上的主流银行还没有经历过一轮系统的不良周期(以十年为维度),而中国银行业的不良资产处置又非常特殊(不能简单对标海外),基于表观数据的简单外推导致多数人低估了银行股真实的盈利能力,错把一个没有天花板的成长性行业当成了夕阳产业。

疫情以来,银行加快了存量风险的出清,监管指导将拨备计提力度逼出历史极值,随着资产质量不断改善,越来越多的银行正迎来业绩、估值双升。我们看好银行股的投资机遇。