- 1

- 评论

- ♥ 收藏

- A大中小

财报看似复杂,其实内含一定的基本逻辑,就利润表而言,从收入的产生到净利润的生成,其间包含了费用的调控、营业外收入的作用。往往投资者只关心营收和净利润的变化,而忽视了中间的生产过程。

从利润的产生过程,我们需要重点关注以下几个方面:

1、赚钱没有?(有无利润的产生)

2、从哪里赚钱?(利润的来源、利润变化的原因,利润是来自于经营性利润还是非经常性损益)

3、能否一直赚钱?(利润的可持续性)

一、赚钱没有

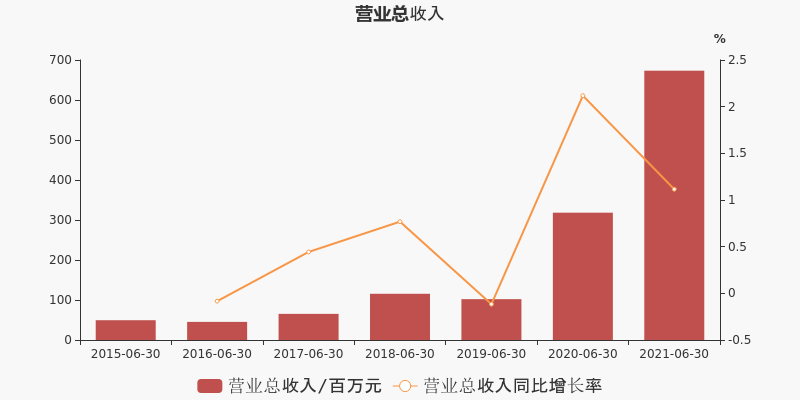

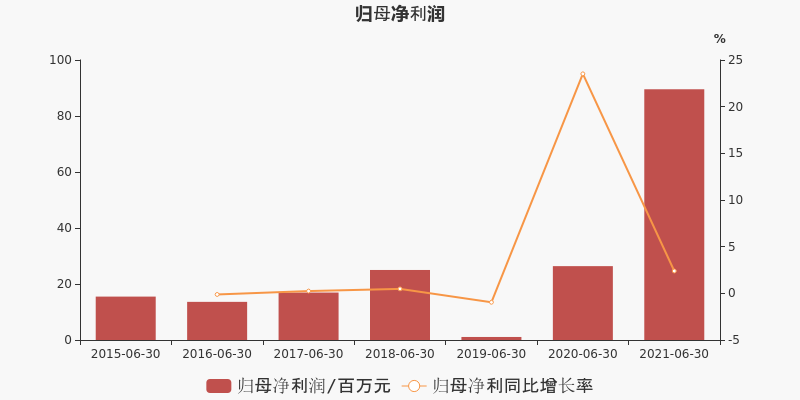

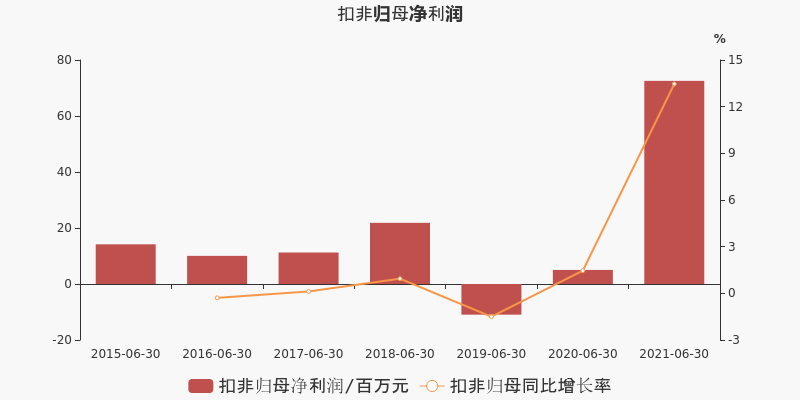

2021H1长川科技实现营收6.7亿元,同比上升111.5%;归母净利润为8954.5万元,同比上升239.4%;扣非净利润为7254.5万元,同比上升1346.2%。

营业总收入&归母净利润:营收、净利润均大幅提升

扣非净利润:扣非净利润大幅增加

净资产收益率(ROE):一般来说,ROE持续超过15%,投资回报整体较好。报告期内,长川科技ROE(年化)为15.7%,同比大幅上升。

整体来看,报告期内公司业绩为正,且同比大幅增加,那么需要我们考虑两个问题,一是利润的来源是什么,二是这种利润的增长是否具有可持续性。

二、利润的来源是什么?

报告期内,公司营收、归母净利均呈现高速增长。本期业绩上升主要得益于毛利率的上升和费用控制良好。21年半年度公司毛利率为53.7%,同比上升4.1个百分点,销售费用率/管理费用率/财务费用率/研发费用率分别为9.9%/7.4%/-0.2%/21.2%,同比变化分别为-3.27个百分点/-4.76个百分点/+2.01个百分点/-6.86个百分点;综合来看,期间费用率为38.2%(去年同期51.1%),费用管理效果显著。

三、公司业绩增长能否持续?

毛利率维持高位:公司19年半年度/20年半年度/21年半年度毛利率分别为51.1%/49.7%/53.7%,毛利率维持高位,业绩稳定性较好。

应收账款客户集中度:报告期内,公司应收账款占流动资产比重为32.3%,其中应收账款前五名合计占应收比重达52.6%,长川科技对主要客户和供应商高度依赖,一定程度上会导致应收账款不能及时收回,容易产生坏账。

财务解读系列其他相关文章如下:

注:点击文章标题可加载更多