- 9

- 评论

- ♥ 收藏

- A大中小

财报看似复杂,其实内含一定的基本逻辑,就利润表而言,从收入的产生到净利润的生成,其间包含了费用的调控、营业外收入的作用。往往投资者只关心营收和净利润的变化,而忽视了中间的生产过程。

从利润的产生过程,我们需要重点关注以下几个方面:

1、赚钱没有?(有无利润的产生)

2、从哪里赚钱?(利润的来源、利润变化的原因,利润是来自于经营性利润还是非经常性损益)

3、能否一直赚钱?(利润的可持续性)

一、赚钱没有

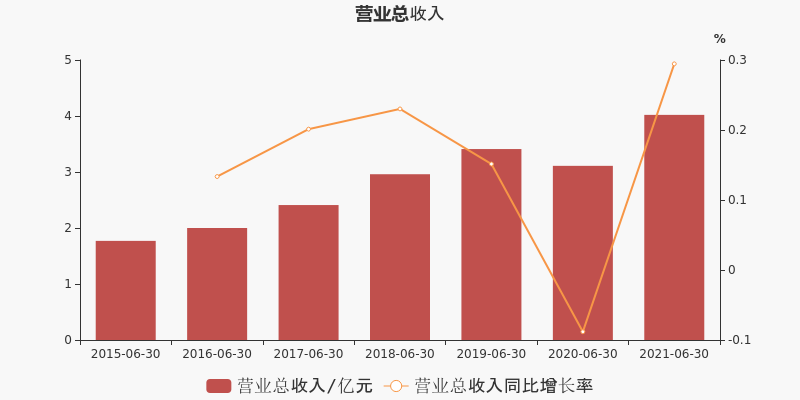

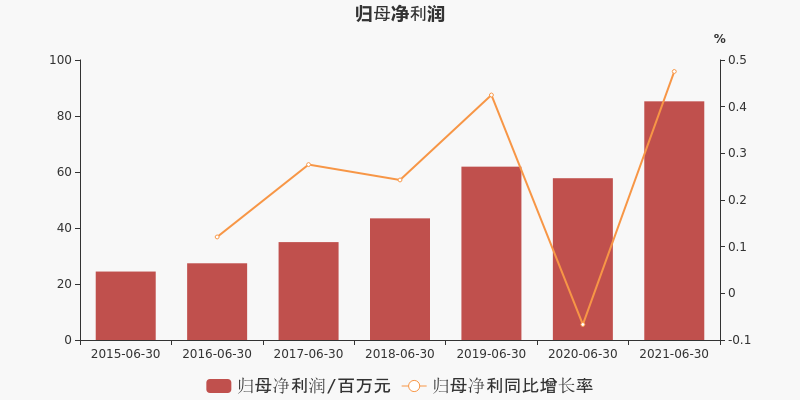

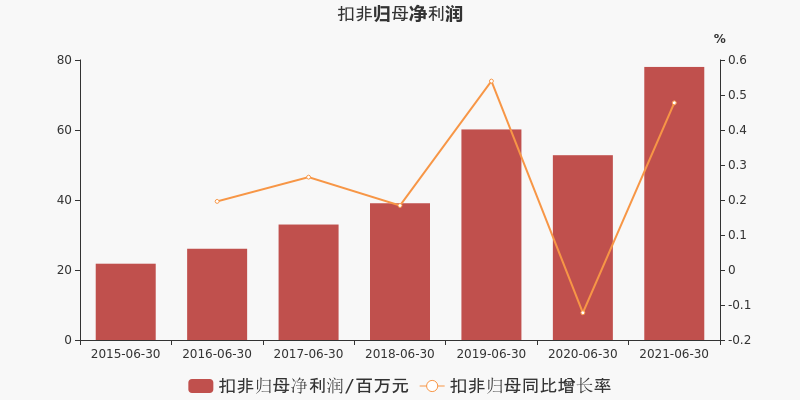

2021H1久远银海实现营收4亿元,同比上升29.5%;归母净利润为8524.3万元,同比上升47.5%;扣非净利润为7802.1万元,同比上升47.8%。

营业总收入&归母净利润:营收、净利润均大幅提升

扣非净利润:扣非净利润大幅增加

整体来看,报告期内公司业绩为正,且同比大幅增加,那么需要我们考虑两个问题,一是利润的来源是什么,二是这种利润的增长是否具有可持续性。

二、利润的来源是什么?

报告期内,公司归母净利高速增长。从利润构成来看,21年半年度核心利润/利润总额为98.7%,公司核心利润贡献度较高,业绩增长主要靠内生驱动。21年半年度公司毛利率为62.6%,同比上升4.5个百分点,销售费用率/管理费用率/财务费用率/研发费用率分别为15.4%/14.5%/-0.8%/9.6%,同比变化分别为+2.55个百分点/-0.72个百分点/+0.95个百分点/+0.67个百分点;综合来看,期间费用率为38.6%(去年同期35.2%),费用投放基本持平。

三、公司业绩增长能否持续?

核心利润:我们引入核心利润来观测公司盈利质量,核心利润=营业收入-营业成本-营业税金-销售费用-管理费用-财务费用-研发费用。这个指标排除了非经常性损益的影响,能够反映企业依靠自身经营活动产生的经营成果。总体来说,核心利润越高,盈利能力越强,盈利质量越高,可持续性越强。久远银海19年半年度/20年半年度/21年半年度核心利润贡献度分别为102.4%/103.5%/98.7%核心利润贡献度持续较高,叠加公司本期净利润大幅增加,成长向好。

报告期内,公司整体业绩表现较好:

1)ROE高且波动小

2)核心利润贡献度较高

3)内生增长动力强劲,研发费用率提升

财务解读系列其他相关文章如下:

注:点击文章标题可加载更多