- 34

- 2

- ♥ 收藏

- A大中小

要闻回顾2019年10月18日

央行称,前三季度人民币贷款增加4070亿元,境内非金融企业固定资产贷款增加1448亿元。

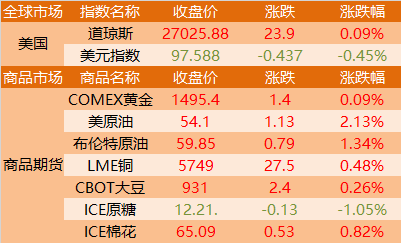

美国9月工业产出降幅大于预期,主要受通用公司等事件影响;由于全球经济疲软和国际贸易形势,工厂前景也维持低迷。

美国9月新屋开工从9月的12年来高位回落,但单屋住房建升连升4个月,表明房地产市场仍受到抵押贷款率降低的利好影响。美国上周初申人数微幅上升,表明尽管招聘和经济增长放缓,但劳动力市场继续收紧。美国10月费城联储制造业指数低于预期和前值。65.3%的私营部门预测,美国制造业正在衰退,即至少连续两个季度出现萎缩。纽约联储主席威廉姆斯(永久票委)称,针对资产负债表采取的行动不会改变货币政策立场。

外盘收报

有色金属

铜

SMM1#电解铜报46670-46730均价46700,较前一交易日降215,对当月合约报升水50-80,均值升65,较前一交易日上涨10。平水铜报升水50-60,升水铜报60-80,湿法铜报升水10-30。盘面下跌下游询价增加,但贸易商挺价升水上行打压下游入市意愿,供需双方重显僵持。

铝

世界金属统计局10月16日公布的数据显示:1-8月原铝市场供应缺口为26.2万吨,2018年全年为缺口63.1万吨。1-8月原铝需求量为4,157万吨,较2018年同期减少64.5万吨。1-8月原铝产量同比减少32.4万吨,下滑0.8%。中国产量预估为2,346.6万吨。1-8月中国未锻造铝净出口量为27.1万吨,去年同期为26.6万吨。1-8月铝半成品净出口量为335.7万吨,去年同期为285.4万吨。 2019年8月,原铝产量为531.72万吨,消费量为532.46万吨。

锌

世界金属统计局10月16日公布的数据显示:1-8月全球锌市供应缺口为18.9万吨,2018年全年则为过剩6.2万吨。1-8月全球精炼锌产量同比增加1.6%,消费量则同比增加6.1%。中国表观需求量为443.8万吨,占全球总量的48%。消费量统计中未包含未报告库存变动。2019年8月,平板锌产量为118.4万吨,消费量为124.09万吨。

不锈钢

SMM,10月16日现货304/2B卷-切边,无锡报价16100-16300,均价16200,0,佛山报价16100-16300,均价16200,0。无锡地区今日市场成交价以平盘为主,部分贸易商小幅下调冷轧价格50元/吨,因镍价下跌,下游避险情绪加重,成交稍显清淡;佛山地区早间热轧有小幅涨价50元/吨,冷轧均价报平,当前下游300系热轧拿货氛围偏好,需求转好钢价也会随之调涨。

国际镍业研究小组(INSG)周四表示,全球镍市8月供应短缺收紧至100吨,7月修正后为7,000吨。INSG补充称,今年前8个月,全球供应短缺44,700吨,上年同期为短缺111,200吨。

贵金属

美东时间周四,国际金价走高。截止收盘,纽约商品交易所黄金期货市场交投最活跃的12月黄金期价上涨4.30美元,收于每盎司1498.30美元,涨幅为0.29%。

分析师称,由于市场怀疑英国与欧盟达成的临时性脱欧协议能否在周末的英国议会投票中获得通过,并且担心英国首相鲍里斯-约翰逊能否同时使北爱尔兰民主联盟(Democratic Unionist Party)与英国议会赞同该协议,黄金期货价格由早间的下跌转为攀升。

黑色建材

螺纹钢

《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》日前发布。生态环境部有关负责人今天(17日)对记者表示,今年的《方案》更加强化依法依规,坚决反对“一刀切”。“《方案》中,强制性错峰生产、大范围停工停产等要求一律没有涉及,坚决反对‘一律关停’‘先停再说’等敷衍应对做法。

Myseel,10月17日,唐山市人民政府发布《关于进一步加严当前空气质量强化管控措施的通知》,10月18日0时至10月22日8时,在确保保安全生产的前提下,开平区、古冶区、丰南区、丰润区境内的单座高炉企业高炉生产负荷压减50%以上,其它企业保留一座高炉生产(用于保障维持管道压力等安全措施);10月20日20时至10月22日8时,保留一台烧结机生产。在确保安全生产的前提下,10月19日24时前允许焦化企对出焦装煤时间进行适当调整,10月20日0时至10月21日24时,所有焦化企业停止50%(含)以上炭化室装煤,10月22日0时以后,继续执行重污染天气Ⅱ级应急响应规定的减排措施。

Mysteel:截至10月17日,本周螺纹社会库存环比下降50.84万吨,热卷社库下降16.13万吨。

沙钢自2019年10月17日起废钢价格下调30元/吨,具体废钢价格以2019-F25价格为准。

铁矿石

澳大利亚第二大铁矿石生产商必和必拓(BHP)发布2019年第三季度产销报告,产量方面,本季度必和必拓西澳大利亚铁矿石总产量6926万吨,环比减少187万吨(3%),同比基本持平。相对于今年二季度产量减少主要是因为本季度在黑德兰港进行了大规模的计划性检修,包括对港口的卸载车的检修。此次卸载车检修已经于10月16日完成,而其他在港口的检修还降继续。2019年1-9月份,铁矿石总产量为2.04亿吨,同比基本持平。销量方面,必和必拓本季度铁矿石总销量6829万吨,环比减少419万吨(6%),同比减少113万吨(2%)。其中粉矿销量4551万吨,块矿销量1479万吨。1-9月份,铁矿石总销量2.04亿吨,同比基本持平。

矿易宝,10月17日港口现货参考报价下跌,其中曹妃甸港PB粉715跌25,卡粉770跌40;日照港PB粉700,罗伊山块745跌5;天津港PB粉735跌15,卡粉810跌10;黄骅港罗伊山块805跌10;京唐港PB粉720跌20,纽曼块835跌20;青岛港PB粉700,罗伊山块735跌15;连云港PB粉700,纽曼粉715跌35。(单位:元/吨)

平板玻璃

隆众资讯基于一手调研的玻璃行业基本面数据,对今年的玻璃市场进行仔细复盘,发现9-10月份国内玻璃价格大幅上涨的局面,存在基本面因素的有力支撑,并非空穴来风。总体来说,今年玻璃产量与去年同期变化不大,而生产企业的库存、利润均同比下滑;但下游需求却表现良好。

沥青

隆众资讯数据显示,本周25家样本沥青厂家库存为61.5万吨,环比增加4.8万吨,增幅为8.5%。

东北地区报价在3380元/吨,0;西北地区报3600元/吨,0;华北地区报价3400元/吨,0;山东地区报3325元/吨,-25;华南地区报3630元/吨,0;华东地区报价3600元/吨,0;西南地区报3825元/吨,0。

能源化工

原油

原油上涨,英国脱欧的积极进展以及土耳其停火令市场风险情绪获得提振,美元走弱也推动原油走强。但库存报告利空抑制油价涨幅。

EIA报告显示,上周美国原油库存增加928.1万桶至4.348亿桶,预估增277.2万桶。库欣库存增127.6万桶,汽油库存减少256.2万桶。

EIA称,上周美国国内原油产量持平于1260万桶/日的纪录高位。炼厂产能利用率下降2.6%至83.1%。

欧佩克代表称,OPEC 9月份减产执行率达到236%。

联合石油数据库JODI称,沙特8月原油出口量822万桶/日,高于7月的688万桶/日。

炼焦煤、焦炭

Mysteel:17日日照、青岛港焦炭现货弱势运行,贸易商报价普遍在1830-1850,实际可成交价1800-1830,多数表示低价销售意愿不强;工厂价格暂稳,焦钢仍处博弈中。现贸易现汇出库:准一级焦1820,一级焦1920;工厂承兑平仓:准一级2000,一级焦2100;均含税价。近日密切关注主要地区焦钢生产及去产能进展和焦钢博弈价格走势对港口焦炭市场的影响。

Mysteel山西炼焦煤:17日临汾部分地区低硫煤价格弱势运行。受周边同品种焦煤价格下跌传导,个别高价资源销售压力较大,精煤价格下调至承兑1490元/吨,变相降50元/吨。下游焦价预计短期持续偏弱,低硫高价资源低位价格已下调至去年以来新低,短期或仍有跌价空间。

动力煤

OCOAL,截止10月17日,秦皇岛煤炭库存环比下行0.77%。截止10月17日,秦皇岛库存为706万吨,较上一日下行5.5万吨。沿海六大电厂煤炭库存为1607.8万吨,较上一日上行20.79万吨,日耗煤量为59.87万吨,较上一日下行3.02万吨; 存煤可用天数26天,较上一日有所上涨。

橡胶

上海市场17年国营全乳(云象)报价在10900( 0)元/吨;越南3L报价11100( 0)元/吨;泰国3号烟片13600( 0)元/吨;云南19年全乳胶11000( 0)元/吨。泰国合艾原料市场生胶片37.06( 0.17)泰铢/公斤;泰三烟片39.52(-0.31)泰铢/公斤;田间胶水36.2( 0)泰铢/公斤;30.75( 0.25)泰铢/公斤。SMR20青岛保税区仓库库提价1325( 0)美元/吨;SIR20青岛保税区仓库库提价1320( 0)美元/吨;STR20青岛保税区仓库库提价1330(-5)美元/吨。合成胶:华东地区齐魯石化丁苯橡胶1502市场价10700( 0)元/吨;顺丁橡胶市场价11700( 0)元/吨。

甲醇

隆众资讯,截止10月16日当周,华东港口甲醇库存122.36万吨,较上周增加0.03万吨;华南港口甲醇库存12.83万吨,较上周减少1.82万吨。

隆众资讯不完全样本统计,截至10月16日,内陆地区部分甲醇代表性企业库存量约计413452吨(41.35万吨),较上周同期增加10302(1.03万吨),增幅2.56%。

西北内蒙古地区主流价2240元/吨,-75;华东太仓地区主流价2105元/吨,-10。

PTA

17日日内成交气氛平淡,买盘以聚酯工厂及贸易商为主,现货成交接近1万吨。现货听闻 4997自提、4965自提、4966自提、4978自提以及4990自提等成交。(元/吨)

燃料油

10月16日新加坡燃料油(高硫380Cst)现货报价283.14美元/吨,较上一日上涨1.06美元/吨(按当日人民币汇率折算为2003元/吨)。

乙二醇

内盘疲软下滑,现货基差基本在80元/吨附近,现货报盘在4680元/吨上下,递盘4670元/吨附近,11月下货报4625元/吨附近;外盘市场交投气氛转弱,近期船货报盘在565美元/吨偏内,递盘在560美元/吨偏内;11月船货贴水5美元左右。

尿素

隆众资讯,截止10月17日当周,国内主要港口尿素库存35.4万吨,较上周8.55万吨。其中,烟台港口尿素库存10万吨,较上周减少4.95万吨;天津港口尿素库存16万吨,较上周增加12万吨。

隆众资讯,截止10月17日当周,国内尿素企业库存77.91万吨,较上周增加3.19万吨,较去年同期增加36.1万吨。

山东地区主流价1760元/吨,-10;江苏地区主流价1780元/吨,-10;安徽地区主流价1790元/吨,-10;河南地区主流价1740元/吨,-10;河北地区主流价1700元/吨,-35。

农畜产品

粕类

巴西政府公布的出口数据显示,10月份上半月巴西大豆出口减少到160万吨,低于9月份同期的440万吨。

鸡蛋

芝华数据,17日全国蛋价涨势放缓。主销区北京大洋路到车6台,已售罄,稳定;上海涨;广东到车量正常,稳定为主。主产区山东河南部分地区继续上涨;东北稳定;南方粉蛋稳中调整。

白糖

巴西蔗产联盟(UNICA)执行董事Eduardo近期表示,2018年巴西糖业因印度补贴政策损失了14亿美元,而所有食糖出口国的损失总和达35亿美元。

巴西咨询公司Canaplan近日公布的第二次年会数据显示,巴西中南部地区2019/20榨季榨蔗量预计接近5.78亿吨,同比略提高0.8%;糖产量预计为2582万吨,同比下降2.6%;乙醇产量预计为302.7亿升,同比下降2.2%。

棉花

新疆大部地区籽棉收购价保持上涨态势,伽师县、岳普湖县手摘棉收购价普遍在5.8-5.9元/公斤,阿克苏、昌吉机采棉收购价均在5.0元/公斤以上。

红枣

中枣网,10月17日沧州市场仍以出售库存红枣为主,各储存商积极抛货,市场供应货源较多,下游拿货看货客商不多,且普遍挑拣合适货源采购,好货价高,走量有限,一般货源交易为主,成交价格有稳有弱,走货速度不快。郑州市场库存枣剩余货源尚可,整体走货速度不快,下游客商按需采购,价格合适的一般货源相对受青睐,成交以质论价,卖家随行交易。阿克苏产区库存红枣行情暂稳,走货速度不快;各储存商卖货积极性尚可,外来拿货客商不多,且采购热情不高,刚需拿货为主,成交以质论价。产区新枣有下树现象,目前上货量偏少,农户卖货积极性一般,采购客商多持观望态度,交易不多。

河北沧州报价:一级灰枣9250, 0;河南郑州报价:一级灰枣11000, 0。(单位:元/吨)

西部产区入库客商陆续开始寻货入库,但对于质量要求严格,果农被动入库量增多;部分产区诸如甘肃庆阳价格继续小幅下调,多数产区维持稳弱局面,成交以质论价,果农积极出货。山东产区货量继续增加,但交易热度未见明显提高,价格暂时稳定。山东烟台栖霞产新纸袋红富士80#以上一二级价格在3.50元/斤左右。

油脂

印尼棕榈油协会(GAPKI)周四表示,印尼8月份出口289万吨棕榈油、生物柴油和油脂化学制品。这一数字低于去年8月的330万吨和7月的292万吨。7月份棕榈油和棕榈仁油出口量为251万吨。GAPKI尚未公布8月份棕榈油和棕榈仁油的出口数据。GAPKI称,8月底棕榈油库存为380万吨,为今年以来最高。

马来西亚沙捞越油棕榈种植园主协会(Soppoa)表示,2020年预算的方案措施未能满足该地区对棕榈油产业可持续性发展的迫切需求。该协会昨日在一份声明中表示,棕榈油行业继续面临劳动力严重短缺、毛棕榈油价格低迷和生产成本高企等困难。

马来西亚总理马哈蒂尔周三称,如果印度决定限制马来西亚棕榈油进口,那么马来西亚将与印度展开外交斡旋。一些印度贸易商称,精炼厂已经停止购买11月和12月发货的马来西亚棕榈油,因为他们担心政府会上调其进口税率,或者出台一些其他办法。马哈蒂尔表示,尽管民间贸易暂停,但马来西亚尚未收到来自印度政府有关可能限制进口的官方声明。

玉米

天下粮仓,临储玉米拍卖以3.13%的成交率收官,拍卖停止投放提供市场心理支撑,且当下南北港口库存仍处低位且运费上涨拉升成本,近两日港口玉米走势偏强,不过,华北天气大多转晴,且连续提价之后,企业到货量均有增加,17日玉米价格滞涨企稳,且随着产区新玉米上量稳步增多,玉米市场仍难逃脱集中上量带来的压力,后期关注新粮上市节奏。

今日关注

2019年10月18 周五

10:00中国第三季度GDP年率

22:10美国9月谘商会领先指标月率