- 点赞

- 评论

- ♥ 收藏

- A大中小

有时候投资就像男人的冲动,一旦精虫上脑,在没有的得逞之前脑子里是一片空白的,根本不会想这件事的后果是什么样的,在冲动和释放的一段时间里,其实是最快乐的,而一旦得逞之后脑子就会瞬间清醒,至于清醒之后局面自己能不能控制的住,往往就是两种极端的结果了,一旦局面超乎预料想息事宁人难度就大了,今天在这里说的不是东哥,而是跟东哥一样冲动的闻泰科技,为了扩张炸锅卖铁,至于扩张之后能否晋级千亿阶梯那些都是后话,至少现在日子是非常难过的。

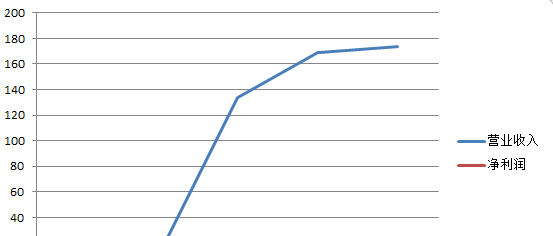

一、经营状态

公司近几年非常热衷于并购,从营业收入上就非常明显,营收大比例上行,但收购的结构并没有带来利润上的大幅上行,收购的资产状态可见并不优质。但管理层偏偏就热衷于并购重组,官方解释为完成产业协调性,公司领导层的步伐太快,格局太大,小股东有些受不了了,公司最新的年报上显示今年2月份继续并表完成控股中闻金泰以及孙公司安世半导体,预计到一季报的时候公司的营收和利润都会有较好的改观,利润基数太小,即便增长10倍,也解决不了公司的困境。

二、营收构成

公司主要业务分为三块,通信制造、服务业、房地产,从营收来看95%以上的收入都来自于通信制造业,房地产和服务业目前对营收的贡献已经达到峰值了,后期如果不能再通信行业有所建树,公司成长性堪忧。

通信制造业公司主要从事智能手机的ODM设计,虽然市场排名靠前,但受制于手机整体销量的下行,以及行业更新换代速度太快,导致公司设计完全跟不是市场节奏,往往都是根据市场需求紧急决定研发方向的,从营收上可以看出,去年一个季度公司智能手机业务受制于全面屏的影响,一直在烧钱研发,所有的收入都来自于下半年,切如今又面临折叠屏的兴起,公司虽然目前已经完成研发,但未来折叠手机能否打开销路才是重点。

三、资产和负债

公司目前账上货币资金16个亿,其中有将近15个亿都处于受限状态,而且公司还有大量的质押贷款,目前可以正常使用甚至偿还短期借款的资金几乎没有,一旦公司发生任何问题,未来闪崩是扩散式的,公司应收款在减少,应付款却大幅增加到了80个亿,买东西全靠赊账的方式,如果不提供好处,恐怕供应商也绝不会允许的。大量应付款背后公司潜藏着一颗巨雷。

四、上下游关系

公司2018年开始拓展国际业务,目前来看效果显著,相比去年国外营收增长了153倍,但市场拓展的结果就是一定程度上增加了各项费用,加上18年人民币贬值影响,公司财富费用大增,本身稀薄的利润,直接降到了千万级别

目前公司客户基本都是优质的大客户,公司开始向顶端靠拢的欲望比较强烈,但依赖度有时候太高也会有很大的风险,上游话语权较强,大量的应付就是最好的证明,供应商也是有苦说不出啊。

五、商誉和质押

公司的商誉和质押风险较大,持股前五的股东都存在大量质押,而且大股东股票100%质押,虽然现在质押风险告一段落,但对于质押所引发的风险我们还是有深刻的认识的。同样公司在大量并购过程中产生了很高的商誉,虽然目前公司管理层不认为存在减值的可能,但如果未来真的发生了减值,以公司现有的盈利能力来看,根本无法改变亏损的命运。

扩张是把双刃剑,有的公司扩重组获得了新生,但悲剧也常有发生,如何有节奏的并购并且能够完全消化并购中的问题,是管理层需要仔细思考的问题,盲目的并购,摊子铺的太大,未来抵抗风险的能力未必就会上升。