- 点赞

- 3

- ♥ 收藏

- A大中小

2021年10月18日 02:30

来源: 证券时报

摘要

【三季报倒计时 机构“大赏”银行板块配置价值】A股上市银行即将迎来业绩“季考”。10月20日到月底,42家A股上市银行即将集中发布三季报。其中,平安银行、杭州银行、常熟银行3家将会率先发布。(证券时报)

A股上市银行即将迎来业绩“季考”。10月20日到月底,42家A股上市银行即将集中发布三季报。其中,平安银行、杭州银行、常熟银行3家将会率先发布。

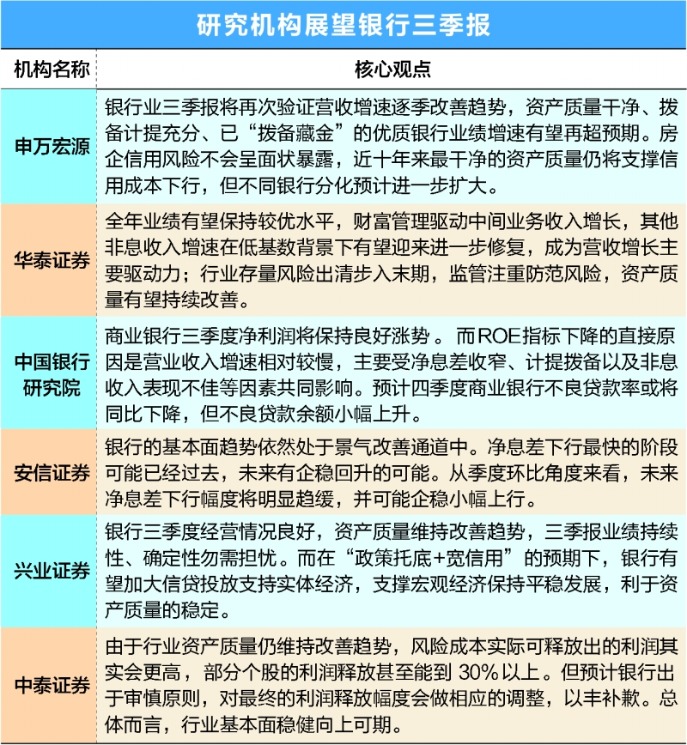

近期房地产风险出现反弹,涉房金融信用风险对银行资产质量的影响受到市场高度关注。不过,机构分析人士认为,银行业信用风险依然可控,资产质量维持改善趋势,“房地产领域风险引发监管层密切关注,上市银行抵押物充足,发生系统性风险概率较低。”

同时,机构普遍预测银行业经营情况将持续保持良好势头,结构优化将赋予息差改善空间,营收逐季改善的背后,“既有基数效应,亦是息差趋稳、中收持续贡献、投资收益负面扰动消退的共同作用”。

临近银行三季报发布时点,四季度低波动银行资产的“压舱石”价值和配置机会被多家机构提起。

结构优化带来息差改善

对于今年三季度银行业经营情况,研究机构普遍预计,将会持续保持良好势头,营收逐季改善的同时,盈利水平也将走出疫情困境;贷款利率下行已经接近尾声、叠加银行规模持续增长,净息差水平有望得到改善。

“预计三季报将再次验证营收增速逐季改善趋势,业绩释放确定性较强的优质个股仍有超预期可能。”申万宏源证券分析师郑庆明预计,从利润角度看,由于行业利润增速由国有大行锚定,但对中小银行而言——尤其考虑到城商行去年同期业绩增长低基数出现在三季度,资产质量干净、拨备计提充分、已“拨备藏金”的优质银行业绩增速有望超预期。

中行研究院认为,三季度,商业银行资产负债增速将继续维持在9%~10%区间;四季度我国广义货币供应量(M2)增速将保持适宜水平,商业银行资产负债增速维持在9.7%左右;不过,净资产收益率(ROE)仍将出现微降。

“三季度以来,宏观经济加快回暖,货币政策保持稳健,为银行规模增长和业务发展带来一定增长空间。得益于银行规模的增长,商业银行三季度净利润将保持良好涨势。”中行研究院提出,ROE指标下降的直接原因是营收增速相对较慢,主要受净息差收窄、计提拨备以及非息收入表现不佳等因素影响。

不过,三季度以来,商业银行为缓解资产收益率下行的影响,持续优化资产负债结构。一方面,坚持量价双优,持续优化存款结构,努力将存款成本控制在合理水平;另一方面,加大中长期贷款投放力度,人民币中长期贷款平均余额在各项贷款中的占比继续同比提升。

“净利息收入以量补价逻辑延续,但息差负贡献将持续收窄,部分银行已有望出现改善。”郑庆明判断,净息差有望环比二季度企稳回升,主要因为资产结构调整、零售信贷占比提升以及负债端成本缓释所致。

郑庆明提到,从量来看,银行调研反馈显示,目前项目储备仍较为充足,信贷投放符合全年计划的序时进度;在宏观层面上,财政发力托底经济叠加信贷增速趋稳,9月社融增速已见底,信贷增长总量保持稳定性下,结构优化赋予息差改善空间。

涉房地产业务风险可控

近期房地产风险出现反弹,涉房金融信用风险对银行资产质量的影响受到市场高度关注。

不过,从业内分析看,银行信用风险依然可控,信用卡风险高位逐步缓释。房地产边际风险正在下降,房地产领域风险引发监管层密切关注,上市银行抵押物充足,发生系统性风险概率较低。

“当前房地产债务风险整体可控。”天风证券银行业首席分析师郭其伟认为,近期监管持续发声表明,商品房价格具备较强韧性,近期多地发布“限跌令”,明确维护楼市价格稳定,“房地产不发生系统性风险是政策底线,居民按揭贷款违约风险不用过度忧虑。同时,银行住房贷款抵押较足,一定程度上保障相关贷款安全性。”

“三季度以来,经济稳定向好,显著提升了银行客户的还款意愿和能力。商业银行除贷款核销外,还通过与资产管理公司达成债权转让协议、加快发行不良资产支持证券等方式加大不良处置力度, 资产质量将总体保持稳定,但仍然存在较大压力。”中行研究院预计,四季度商业银行不良贷款率或将同比下降,但不良贷款余额小幅上升。

郑庆明判断,房企信用风险不会呈面状暴露,资产质量稳中向好趋势不变,近10年来最干净的资产质量仍将支撑信用成本下行。

他解释,原因来自这几方面:自上而下来看,监管层面多次传达风险维稳信号,以避免在处置风险过程中出现次生风险为核心基调;银行大规模不良暴露的可能性极低,对上市银行而言实质影响更有限;自下而上来看,在房企融资环境收紧、地产调控趋严背景下,在半年报中,虽然多家银行开发贷不良率有所上行,但各家上市银行已提早摸排房企业务的风险敞口,尚未发现其他房企贷款暴露不良,对已经出现不良的部分贷款也有充分的拨备实现对冲。

他表示,不可否认的是,不同银行之间的潜在不良压力存在明显分化,对于涉足恒大等“问题房企”债务敞口较大的银行,未来一段时间内必然会面临持续消化不良的压力。但对于未涉及“问题房企”授信、涉房贷款占比较低、拨备非常充足的银行,资产质量表现也会好于同业。而针对受成本上行、“双控”影响较大的行业企业,银行摸排后反馈短期尚未出现劣化问题,资产质量仍处可控范围之内,对总体资产质量扰动有限。

将迎来估值修复行情?

自9月27日银行板块重启上涨行情以来,截至10月15日的10个交易日中,申万银行指数有7天上涨,期间累计涨幅达5.38%,在28个申万一级行业中排名第5,也是为数不多录得正涨幅的板块之一。

从市场资金动向来看,明星基金经理张坤、赵枫等近期也对银行股进行了加仓操作,被誉为“聪明钱”的北上资金也在近期频频增持银行股。

天风证券数据显示,内资机构于三季度加大了对银行板块持仓力度,港股通中银行市值占比企稳回升;外资配置热情也有所升温,陆股通中银行市值占比在三季度向上抬升;此外,两融余额中银行占比呈现出上行态势,表明普通投资者对银行股的参与热情亦开始有所提升。

今年以来,A股银行指数持续承压下挫,尽管3月份银行板块一度表现亮眼,但此后大幅回调,跌幅超过了15%,且市场预期中的银行股半年报行情并未到来,超七成银行净利实现两位数同比增幅,却上演了半年报落地即股价回调。

为何近期银行板块走势明显进入上升通道?华宝银行ETF基金经理胡洁分析,在国庆假期前后油价、海外利率持续提升的大环境下,促使资金更多配置银行板块。此外,三季报披露窗口临近,今年银行板块的业绩呈现稳中向好态势,让市场比较放心。

另一方面,光大证券、广发证券等均提出,临近银行三季报发布,多家机构重申低波动银行资产“压舱石”价值,四季度银行板块配置价值凸显。

“乐观情形下,银行股有望迎来房地产政策执行层面纠偏、宽信用信贷超预期和银行三季报等利好催化。”浙商证券研究所所长邱冠华认为。

不过,不同银行之间的分化预计进一步扩大。中泰证券预测,从板块弹性来看,农商行>股份行>城商行>国有行,三季度对净息差正向贡献分别为0.77、0.72、0.32和0.06个基点(BP)。郑庆明认为,优秀银行“拨备藏金”亦已支撑进入可持续的业绩释放期。

从上述机构前期调研看,今年信贷投放的区域分化更为明显,如长三角等经济更发达区域的银行需求仍未见明显趋弱,部分区域性银行信贷增长仍有提速可能。

此外,延续上半年的财报数据,在传统卡收费、结算清算手续费收入在银行继续贯彻减费让利政策而增长放缓的情况下,财富管理发力将持续支撑银行中收的表现,部分龙头将持续拉大与行业间的差距。

文章来源:证券时报