- 24

- 50

- ♥ 收藏

- A大中小

临近年关,财务“黑天鹅”防不胜防。

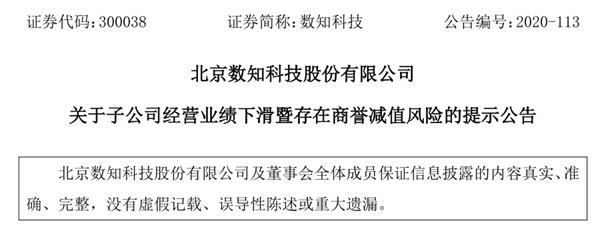

12月23日晚,数知科技发布公告称,由于四家收购的公司经营状况持续恶化,将出现商誉减值,对公司的经营管理产生不利影响,预计减值金额约为56亿至61亿元。而公司最新总市值为63.51亿元。“这是市值一夜归零啊!”一位股民感叹。

来源:公告

而且,“雷”不只一个。

数知科技自查发现,公司控股股东上海诺牧及其一致行动人存在非经营性占用公司资金的情形,截至11月30日,共占用上市公司及其子公司自有资金发生额为6.74亿元,期末余额为5.70亿元。为此,北京证监局对公司实控人、董事长、时任总裁张志勇采取责令改正的监督管理措施。

来源:公告

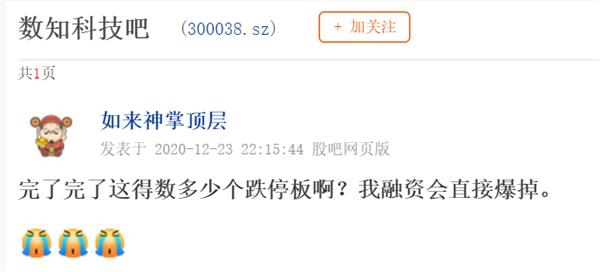

对近6万名数知科技的股东(截至9月底)来说,迈入24日凌晨的“平安夜”也不平安了。不少股民在股吧留言:“这得数多少个跌停板啊?我融资会直接爆掉。”“3万股已预挂跌停板。”

来源:Choice

上市10年合计盈利不够亏

更狠的是,自2010年上市到2019年,整整10个财年,数知科技累计实现的盈利也才20余亿元。

根据公告,数知科技子公司宁波诺信因收购BBHI商誉余额为56.28亿元,公司因收购日月同行形成商誉余额3.32亿元,公司因收购金之路商誉余额为8503.84万元,公司因收购鼎元信广商誉余额为5560.08万元。

今年前三季度,BBHI实现营业收入19.40亿元,同比下降21.14%,净利润为7012.33万元,同比下降83.54%。日月同行实现收入2764.85万元,同比下降66.07%,亏损187.94万元。金之路实现收入1.06亿元,同比下降46.39%,亏损842.78万元。鼎元信广实现收入681.11万元,同比下降86.29%,亏损1176.16万元。

数知科技自2015年开始布局互联网营销业务。2017年初,宁波诺信以总价9.14亿美元(考虑营运资金调整额后)并购了BBHI。此次收购丰富了公司的互联网营销布局,也是公司业务转型后的初次国际化尝试。目前,智慧营销业务已成为上市公司主要收入来源,今年上半年这块业务的收入达到15.07亿元,占比为63%。

来源:公告

公告显示,上述四家收购公司业绩下滑主要受四个方面影响:国际环境及市场变化影响、新冠肺炎疫情对互联网广告业务的影响、公司数据相关业务财务贡献下降、智能通信物联网传统建造业务模式转型。

数知科技表示,BBHI美国业务的营业收入贡献比例较高,Yahoo为BBHI第一大客户。BBHI美国业务业绩增长压力自2020年初以来明显增大。BBHI始终严格遵守各国法律法规,假如美国政府未来因为BBHI的中国背景,而采取限制公司正常经营活动的管制措施,其市场份额可能面临下滑,导致BBHI美国业务面临经营不确定性的风险。

占用资金支付收购款项

据了解,占用资金主要用作上海诺牧及其关联方支付BBHI股权收购款项、归还融资贷款及利息等用途。共分五期支付,2016年至2020年,分别支付4.27亿美元、1.32亿美元、1.16亿美元、0.89亿美元和1.51亿美元。

公告显示,截至2019年底,上海诺牧共计占用上市公司及其子公司自有资金发生额为12.06亿元。今年上半年,共占用上市公司及其子公司自有资金4.16亿元。

数知科技表示,自收购BBHI以来,上海诺牧及其一致行动人,一直在积极筹措资金支付后续业绩对赌款,避免其违约给上市公司后期经营和业务发展带来巨大风险。之后相关政策变化和二级市场股价波动给上海诺牧及其一致行动人造成了巨大资金压力。

数知科技2017年以来股价走势(前复权)

来源:东财Choice

上海诺牧原计划在股份锁定期满后,通过二级市场减持等方式偿还贷款,然而减持新规的出台,在本身融资难的市场行情下使得控股股东资金受到限制。叠加股票二级市场的不断下跌影响,上市公司股价较2017年初完成并购时下降60%以上,上海诺牧通过新的股票质押或者二级市场减持的方式缓解资金压力的难度骤然增大。

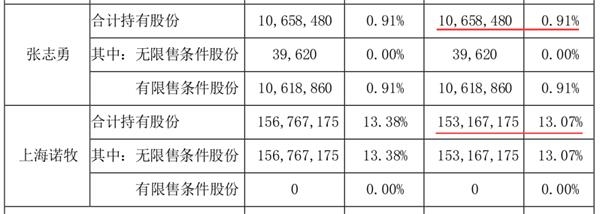

截至11月16日,上海诺牧持有数知科技1.53亿股,占比13.07%;张志勇持股1065.85万股,占比0.91%。按照12月23日收盘价计算,两位股东持股市值为8.88亿元。

来源:公告

今年以来,上海诺牧和上市公司实控人之一张敏的减持动作不断。今年年初,上海诺牧的持股数为3.55亿股,现已降至1.53亿股,减少了2亿股左右,主要采用协议转让、大宗交易的方式减持。张敏年初持股数为8737.80万股,截至11月16日,仅剩17.86万股,主要采取集合竞价、大宗交易的方式减持。

商誉爆雷并非无迹可寻

商誉爆雷年年有,年底投资者务必留心。

通常讲的商誉为外购商誉,也即并购重组时所产生的商誉,其初始计量金额为第三方并购中的交易价格与享有的标的资产可辨认净资产公允价值的差额。商誉是企业预期未来超额利润的折现值。根据规定,商誉至少需在每年年度终了进行减值测试,如发生商誉减值,这将对上市公司未来业绩造成不利影响。

东财Choice数据显示,截至今年9月底,A股商誉总值为1.28万亿元,占A股总资产的比例为0.41%。其中,有188家公司商誉占总资产的比例超过20%,传媒(44家)、计算机(34家)、医药生物(25家)、机械设备(21家)这四个行业合计占了124家。具体到个股,还需结合财务表现等多个因素做判断。

以数知科技为例。今年前三季度,公司收入同比增长15.63%至36.93亿元,但盈利大幅下滑,归母净利润同比下降96.66%至1675万元。其中公司第三季度亏损1.26亿元,去年同期盈利7064万元。

值得注意的是,市场中有一类行为值得警惕,俗称业绩“洗大澡”。大致是,当上市公司出现经营困境或者管理层大幅变动时,便会考虑对积压的商誉、存货、应收账款等资产科目一次性计提大额减值,造成当年巨亏,以便来年轻装上阵。另外一种现象也值得投资者关注,往往业绩对赌完成,商誉爆雷就进入了高发期。

多位业内人士表示,并购重组是一项高风险的投资,复杂性高,存在后续资产整合、市场变化等多因素影响,具有一定失败率,存在较大风险。整合协调好,会带来现金流“1+1>2”的效果。但部分企业并购标的实际收益较预期差距较大,公司利润会因计提商誉减值而面临急剧下降甚至亏损的风险。不仅如此,部分企业盲目实施并购,尽职调查不到位,风险评估不充分,对收购标的内在缺陷及潜在风险估计不足,甚至与交易对手串通,对标的公司业绩造假,同时中介机构也未能遵守职业操守。

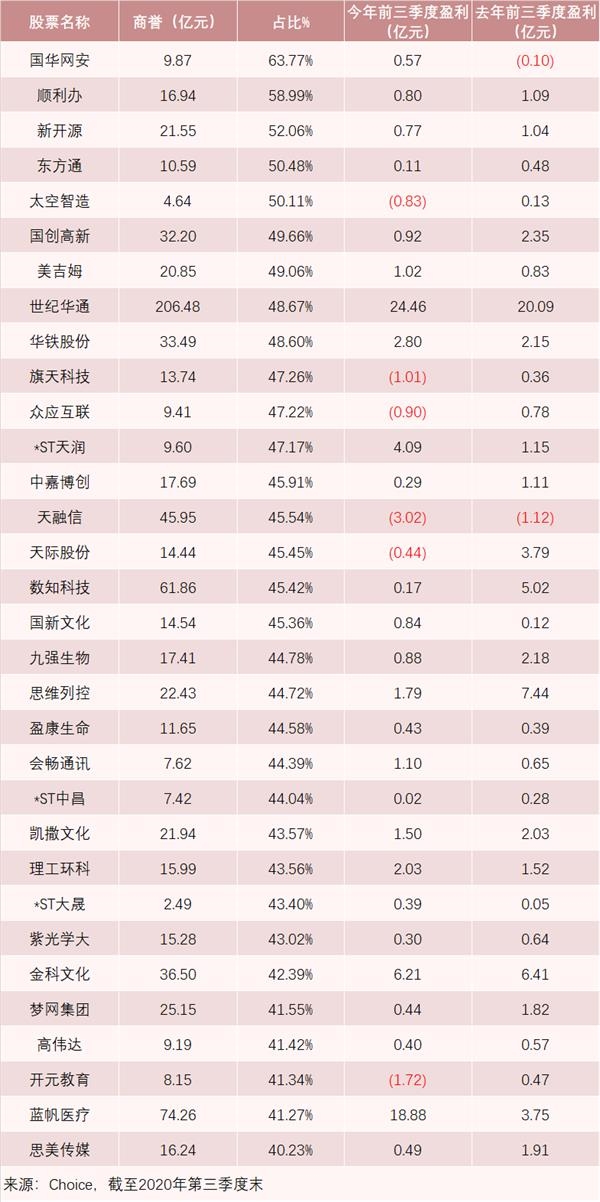

截至今年三季度末,共有32家A股公司的商誉占总资产的比例超过40%