- 178

- 360

- ♥ 收藏

- A大中小

中金公司指出,9月末以来,A股和H股银行指数已较低位上涨16%和25%,部分市场参与者对银行股上涨的可持续性和上涨空间存在疑虑。我们认为,目前银行处于未来5个季度业绩V型反转的起点,处于风险溢价因素反转的起点,处于估值仓位反转的起点。宏观经济复苏趋势明确,流动性环境亦有利于银行业绩表现,向前看,我们预计A股和H股银行指数未来3-5个季度的上涨空间分别为50%和60%。

以下是研报全文:

中金:论银行股行情的可持续性

9月末以来,A股和H股银行指数已较低位上涨16%和25%,部分市场参与者对银行股上涨的可持续性和上涨空间存在疑虑。我们认为,目前银行处于未来5个季度业绩V型反转的起点,处于风险溢价因素反转的起点,处于估值仓位反转的起点。宏观经济复苏趋势明确,流动性环境亦有利于银行业绩表现,向前看,我们预计A股和H股银行指数未来3-5个季度的上涨空间分别为50%和60%。

图表: 2020年银行指数复盘

资料来源:中金公司研究部

目前处于业绩V型反转的起点。

1/2/3Q20单季利润增速录得5.3/-24.4/-4.5%,我们预计4Q录得13.5%,带动2020E净利润同比增长-4.4%,年内呈现V型反转。另外,考虑同比持平的净息差(1.90%)、高增的净利息收入(+3.9% YoY)、高增长的手续费收入(+6.9% YoY)和PPOP(+8.7% YoY),我们预计2021年上市银行净利润同比增长9.2%。

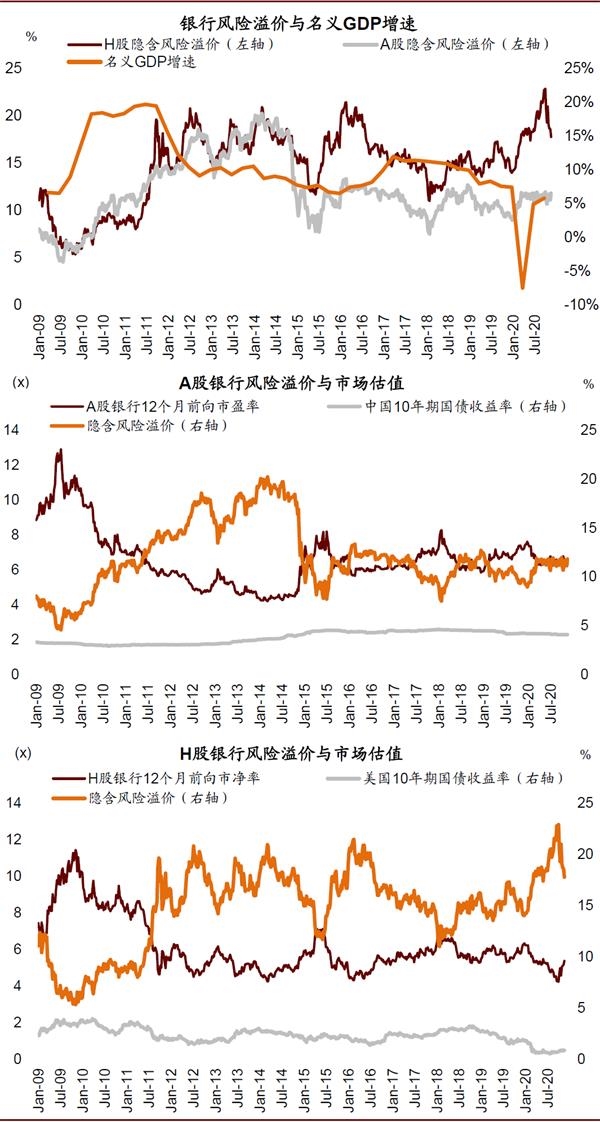

目前处于风险溢价因素反转的起点,未来主要关注资产质量指标改善趋势。

我们认为,ERP主要受资产质量指标影响,反映投资者担忧情绪。综合考虑中资银行第一次业绩负增长、同比多增的核销处置资源、2016年后显著降低的风险偏好等因素,我们预计不良净生成率和信用成本的峰值将于~4Q20或已经在~2Q20确认,此后震荡下行,更多银行跟踪头部银行呈现出显著改善的资产质量指标。目前A/H银行股ERP处于下行的起点,考虑更真实可信的资产负债表,我们预计本轮ERP低点将录得历史极值。

目前处于仓位和估值反转的起点。

我们统计了公募基金重仓持股情况,持仓中银行股市值由4Q19的1008亿元,下降至1Q20的766亿元,下降至2Q20的652亿元,而3Q20回升至833亿元,仓位跟随基本面预期开始反转,但仍低于去年末的水平。

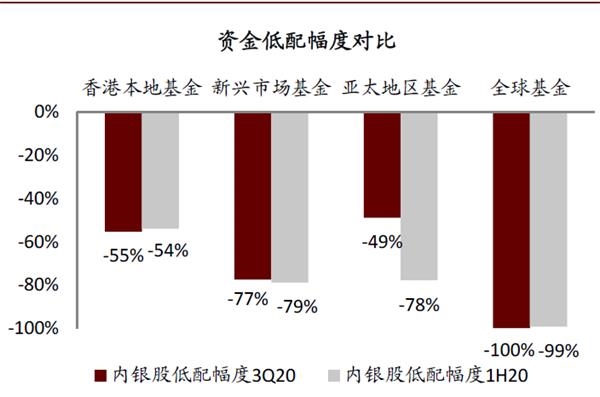

我们将港股市场上各类基金中规模较大的作为样本,追踪其持仓情况,整体而言3Q末内银股低配幅度较2Q末改善有所改善,其中亚太地区基金低配幅度由2Q末的78%下降为3Q末的49%,新兴市场基金低配幅度由79%下降至77%,香港本地基金和全球基金对内银股的低配幅度环比基本持平。

图表: A股银行股仓位于3Q回升

资料来源:中金公司研究部

图表: 3Q末H股银行股低配幅度较2Q末改善

资料来源:中金公司研究部

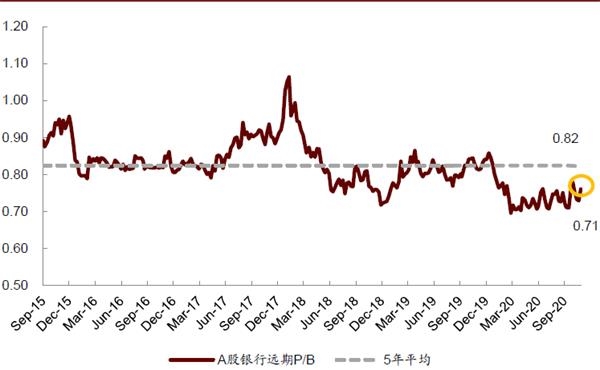

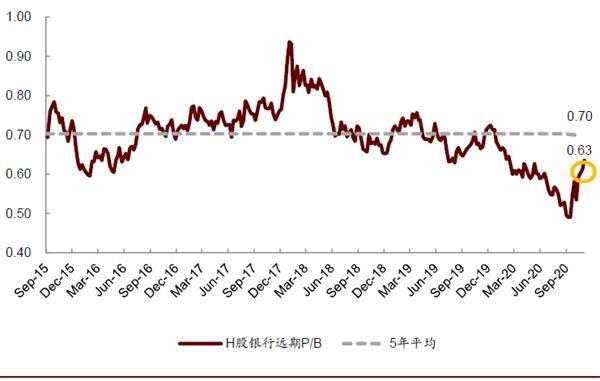

A/H银行估值和股价亦然出现反转,A股银行估值由9月末0.71x前瞻一年P/B的低点上升至当前的0.79x(上涨11%),H股银行估值由9月末0.49x前瞻一年P/B的低点上升至当前的0.65x(上涨23%),我们预计未来3-5个季度仍有50%/60%的上涨空间。

图表: A/H银行估值也开启了反转

资料来源:中金公司研究部

图表: A/H风险溢价正处于反转起点

资料来源:中金公司研究部

风险

流动性超预期收紧(低概率事件)。