- 45

- 6

- ♥ 收藏

- A大中小

沉寂已久的银行股在国庆长假节后整体表现较好,其中平安银行和宁波银行双双创出历史新高,银行股的走强也带动了上证50指数的表现。此外,H股中的中资大行反弹力度更为强劲。

然而纵观今年前三季度的整体表现,截至9月30日收盘,银行板块下跌9.51%,在28个申万一级行业中排名倒数第二。前期银行股的持续疲软与宏观经济及政策息息相关,除了新冠对经济的影响因素外,今年6月国常会还提出推动金融系统全年向各类企业合理让利1.5万亿元,A股上市银行2020年上半年归母净利润增速仅为-23.82%,为史上首次出现集体性负增长。

四季度银行股能否否极泰来?

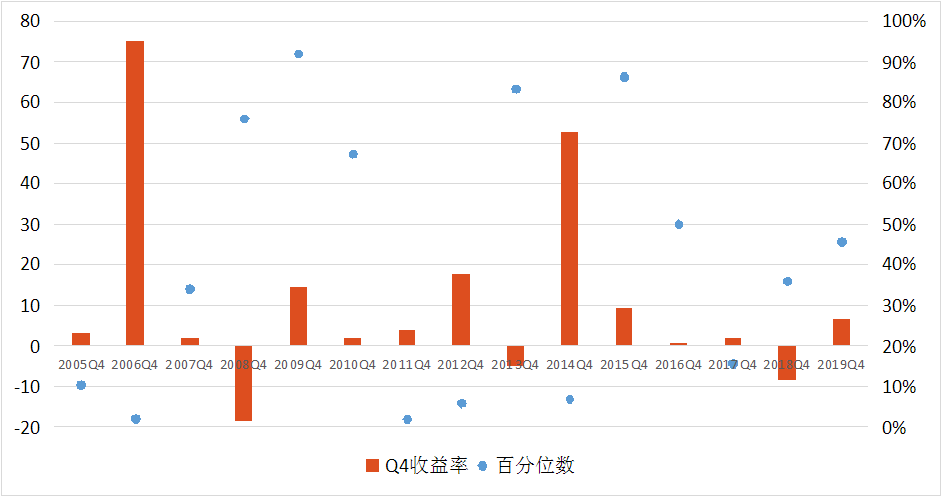

我们根据Choice数据,统计出自2005年至2019年,其中高达12年银行板块在四季度能够获得正收益,但从行业收益率排名上看,仅有5年银行板块的收益率跑赢了大部分行业。意味着银行板块在四季度大部分都能获得绝对收益,但跑赢大部分行业的次数并不多,尤其在最近3年的第四季度,银行板块的收益率排名均在二分位以下,超额收益(相对收益)偏弱。

图1:东财银行板块第四季度收益率%(柱状图)以及在所有东财二级行业中的收益率百分位排名(散点图)

数据来源:东方财富Choice数据

注:左边纵坐标为Q4收益率(%),右边纵坐标为在所有东财二级行业中的收益率百分比排名

当下可以配置银行股的逻辑:

1、基本面因素:经济复苏+业绩悲观预期修复

央行及国家统计局近期公布的数据显示,9月社融新增规模以及新增人民币贷款双双超出市场预期,M1增速走高;中国今年前三季度的GDP增速分别为-6.8%、3.2%和4.9%,显示出经济加速复苏的良好态势,有利于银行业绩逐步回暖。

消息面上,10月13日,彭博社报道称,据接近相关事项的人士表示,中国银行业监管层面正在缓解银行业降低利润的要求。银行股让利实体经济压力有望降低的消息改善了市场对上市银行业绩的悲观预期,行业或迎来基本面底部。10月14日,央行表示应该允许宏观杠杆率有阶段性的上升,扩大对实体经济的信用支持。央行允许宏观杠杆率有阶段性上升,将强化经济复苏预期,推动银行基本面逐步改善。

2、估值因素:银行板块估值处于历史低位,安全边际高

从衡量银行股估值的市净率(MPQ)指标看,自2013至今银行板块整体估值均处于历史低位水平,今年以来已被极度打压,截至至10月16日收盘,东财银行板块的市净率仅为0.64倍。且36家上市银行中有25家破净,破净比例高达七成。

图2:东财银行板块估值(PB,MPQ)走势变化

数据来源:东方财富Choice数据,区间:2005.01.01-2020.10.16

表1:上市银行每股净资产及破净情况

证券代码 | 证券名称 | 每股净资产 | 收盘价(20201016) |

000001.SZ | 平安银行 | 14.5035 | 17.1000 |

002142.SZ | 宁波银行 | 16.9918 | 35.1700 |

002807.SZ | 5.1945 | 4.2300 | |

002839.SZ | 5.7368 | 6.1400 | |

002936.SZ | 4.9816 | 3.8400 | |

002948.SZ | 4.9837 | 5.2600 | |

002958.SZ | 4.5066 | 5.2800 | |

002966.SZ | 8.5957 | 7.9000 | |

600000.SH | 17.1094 | 9.7200 | |

600015.SH | 13.6462 | 6.2700 | |

600016.SH | 10.0807 | 5.3900 | |

600036.SH | 23.7299 | 39.7800 | |

600908.SH | 6.1037 | 6.0000 | |

600919.SH | 9.9650 | 6.3000 | |

600926.SH | 10.4017 | 13.2500 | |

600928.SH | 5.4098 | 5.5500 | |

601009.SH | 9.1590 | 8.3800 | |

601077.SH | 7.9522 | 5.1100 | |

601128.SH | 6.2527 | 8.6200 | |

601166.SH | 23.1932 | 17.6400 | |

601169.SH | 9.1505 | 4.8000 | |

601229.SH | 11.4519 | 8.3900 | |

601288.SH | 4.9533 | 3.1900 | |

601328.SH | 9.1470 | 4.6100 | |

601398.SH | 7.0839 | 4.9900 | |

601577.SH | 10.3131 | 9.4300 | |

601658.SH | 5.8961 | 4.6900 | |

601818.SH | 6.1011 | 4.0600 | |

601838.SH | 10.1937 | 10.9800 | |

601860.SH | 3.7704 | 4.2300 | |

601916.SH | 5.2681 | 4.2500 | |

601939.SH | 8.6454 | 6.4000 | |

601988.SH | 中国银行 | 5.5802 | 3.2300 |

601997.SH | 11.0371 | 7.9700 | |

601998.SH | 9.2530 | 5.2800 | |

603323.SH | 6.4043 | 4.7800 |

资料来源:东方财富Choice数据,每股净资产数据截止至2020年中报,单位:元

注:灰色底色为破净个股

3、市场因素:

由于基金每年在年底都会面临业绩考核压力,因此机构资金在四季度风险偏好会有所降低,减配前期获利相对丰厚的品种,而银行板块往往成为调仓换股求稳的首选。此外,根据基金半年报统计,在今年二季度末股票型和偏股混合型基金重仓股配置中,持有上市银行股的总市值占基金总市值的比例较一季度末下降0.77个百分点至1%,该配置比例处于历史低位,未来机构仓位的提升空间相对较大。

总体来看,银行股配置的逻辑在于经济加速复苏、业绩悲观预期修复、估值以及基金持仓均处于历史低位等。在上述多重利好因素共振下,银行股在四季度有望展开估值修复行情。

(戴彧 证券投资咨询执业证书编号S1160619010010)

【风险提示】

本文观点数据仅供参考,不代表官方立场,不构成任何投资建议,据此买卖,风险自负。股市有风险,投资需谨慎。

往期观点回顾: