- 3

- 5

- ♥ 收藏

- A大中小

中国人民银行10月14日发布前三季度金融统计数据报告,主要数据指标均超市场预期。

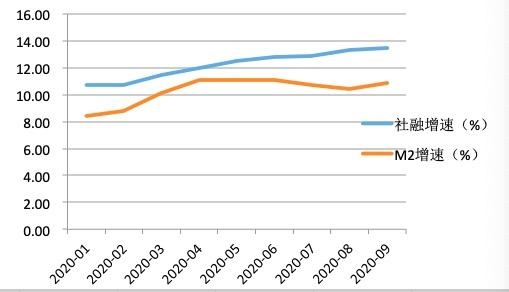

数据显示,9月广义货币M2增速为10.9%,市场预期为10.4%。9月当月新增人民币贷款为1.9万亿,预期1.74万亿;9月新增社融3.48万亿,市场预期为2.95万亿。

那么,金融数据缘何超出预期?对市场又有何影响?

社融目标将超额完成

今年6月18日,央行行长易纲在陆家嘴论坛上表示,今年人民银行通过数量型货币政策工具扩大总量供给,重点解决融资难的问题。展望下半年,货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。

目前来看,前9月社融目标已接近完成。央行数据显示,2020年前三季度社会融资规模增量累计为29.62万亿元,年度新增30万亿的目标已基本达成。考虑到10-12月仍有社融增量,全年新增社融规模应在35万亿左右。

对比来看,今年前三季度社融比上年同期多增9.01万亿元,主要由人民币贷款、企业债、政府债券多增推动:

对实体经济发放的人民币贷款同比多增2.79万亿元;

政府债券同比多增2.74万亿元;

企业债券净融资同比多增1.65万亿元(今年3月份的国常会指出,要引导公司信用类债券净融资比上年多增1万亿,这个目标目前也超额完成)。

贷款方面,前三季度人民币贷款增加16.26万亿元,相当于完成了目标任务的81%。

社融靠地方债带动

对于金融市场来说,9月当月数据影响更大。9月新增社融3.48万亿,市场预期为2.95万亿,比上年同期多增9000多亿元。

同比看,9月社融增量主要由政府债券(地方债)带动。9月社融口径的政府债券规模为1.01万亿,相比去年同期多增6300多亿。分拆来看,多增的规模主要来自地方政府债券。

财政部数据显示,9月地方债新增发行规模为5546亿,相比去年同期多增4000多亿。值得注意的是,截至9月末地方债发行接近尾声,后续对社融的贡献将减弱。

信贷靠公司中长期贷款带动

9月新增人民币贷款为1.9万亿,预期1.74万亿,同比多增2000多亿。这显示今年9月贷款依然较为强劲。

分析来看,9月贷款主要受公司中长期贷款推动。9月公司中长期贷款新增1.07万亿,相比去年同期多增5000多亿。企业中长期贷款主要是企业固定资产投资贷款,其大幅增加显示在经济恢复的背景下企业投资意愿上升。

中信证券首席固收分析师明明表示,企业中长期贷款需求可能源自:服务业中长期信贷需求高涨;9月财政融资节奏不减,同时季末财政支出力度也较大,带动了基建相关的中长期信贷需求;经济持续修复叠加相对低的信贷利率,企业资本性开支需求上移。

值得注意的是,9月票据融资相比去年同期多减4000多亿。作为一种短期限、具有流动性的“信贷资产”,在实体信用风险较高的情况下,票据能够充实信贷额度,满足监管机构加大实体支持力度的要求,也是银行十分愿意接受配置的资产。9月票据融资多减,一方面说明银行信贷投放充足,无需通过票据冲贷款额度。此外,票据利率和存款利率利差较小,套利空间小。

M2增速再回升

央行数据显示,9月末广义货币M2余额216.41万亿元,同比增长10.9%,增速分别比上月末和上年同期高0.5个和2.5 个百分点。这是M2增速在连续两个月回落后再次回升。社融增速则自今年2月后就持续上升。

明明称,考虑到8月财政存款超季节性多增,9月财政存款多减说明财政支出力度明显增大,预计是推升M2增速的主因之一。

市场影响几何?

北京一位基金公司债券交易员表示,当前经济复苏力度有些超预期,金融数据也好于预期,继续施压市场情绪。“一个个数据砸出来,都是超预期,对债市构成利空。”

10月14日,国债期货小幅收跌,10年期主力合约跌0.01%,5年期主力合约跌0.08%,2年期主力合约跌0.05%。

现券方面,银行间主要利率债收益率上行2-4BP。截至17:30,10年期国开活跃券200010收益率上行2.5BP报3.7650%,10年期国债活跃券200006收益率上行2.5BP报3.2150%,突破3.2%的关口。

明明认为,9月信贷数据增长较为温和,增速中枢进一步得到确认,信贷增长更多得益于企业中长期融资需求。受到政府债券发行高增的带动,社融增长节奏继续加快,非财政性的融资需求也较为旺盛。展望后市,预计10月政府债券发行压力仍存,经济修复趋势有望延续,十年期国债到期收益率预计将继续寻顶至3.3%左右。

此外,9月M2和社融增速仍在上行,显示广义流动性充裕,对股市构成利好。

安信证券首席经济学家高善文表示,在宽松的信贷环境下,今年股市整体表现积极。当前股市的估值已经处于明显偏贵的水平,一些估值指标甚至处于极值区域,这与信贷的宽松密不可分。

他认为,目前中国经济的恢复仍在继续,全球经济的恢复尚在早期,全面的通货膨胀压力尚不明显,政府更多地依赖结构性政策来调控房地产市场,货币信贷主动紧缩的必要性并不大。

“未来通货膨胀和经济恢复如何演化,货币政策以何节奏调整,信贷市场是否会持续收紧,在市场存在估值泡沫的情况下,我们无疑要密切关注。”高善文提醒。